Как да посочите данъчния период в декларацията за ДДС? Този въпрос възниква за някой, който за първи път се сблъска с тази форма на отчитане. Също така за начинаещи има много други въпроси. В крайна сметка ДДС има славата на сложен и нелюбим от всички данъци. Това се дължи на различни фактори, включително на факта, че се обръща по-голямо внимание на отчитането на него.

Характеристики на отчитането на ДДС

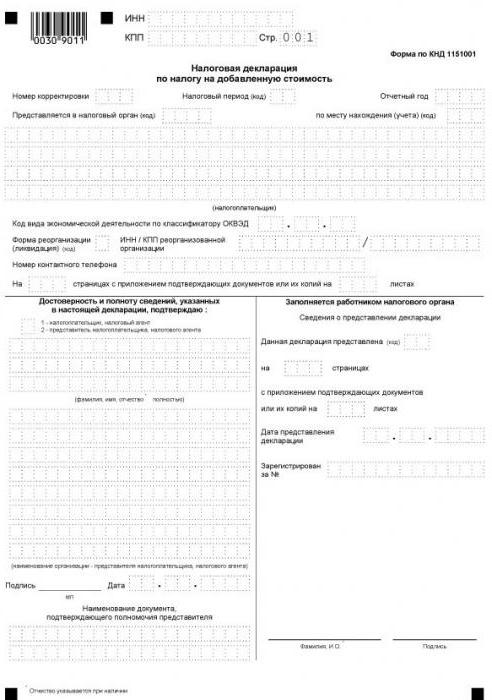

Декларацията за ДДС е единственият отчет, който трябва да се подава изключително в електронен вид. Той трябва да бъде подаден на данъчния орган чрез интернет чрез оператор за електронно управление на документи. Такива правила се прилагат за всички данъкоплатци, както и за лица, които не са признати за данъкоплатци по ДДС, но по някаква причина се изисква да го плащат от определени транзакции.

На хартиен формуляр декларацията с ДДС може да бъде подадена само в един случай - когато данъчен агент докладва, че не плаща този данък за себе си. Например организация, използваща специален режим, придобива услуги от чужд контрагент, който няма представителство в Русия. Ако те подлежат на облагане с ДДС, купувачът трябва да изпълни функцията на данъчен агент по отношение на чуждестранния продавач. В крайна сметка самият той не може да плати ДДС, тъй като не е регистриран в руската данъчна служба.

Във всички останали случаи хартиената форма на декларацията за ДДС няма да бъде приета и подателят ще бъде считан за нечетлив. Такъв резултат се очаква независимо от това дали формулярът се изпраща на хартия по пощата или се изпраща лично.

Сроковете за отчитане на отчитането на ДДС се променят от 2015 г. насам - сега той трябва да бъде подаден не по-късно от 25-ия ден на месеца, следващ отчетното тримесечие.

Данъчен и отчетен период - има ли разлика?

Окончателното изчисляване на всеки данък се извършва за определен период от време, който се нарича данъчен период. В допълнение към него има отчетен период - период от време, след който е необходимо да се плащат авансови плащания, а понякога и да се подаде декларация (изчисление).

Данъчният период може да включва едно или повече отчитане. Тоест тези периоди са различни, въпреки че често се идентифицират. Например отчетният период за данък върху дохода е тримесечие, половин година и 9 месеца, а данъчният период е година. Що се отнася до ДДС, всичко е просто - данъчният период съвпада с отчетния период и възлиза на една четвърт.

Как да посочите данъчния период в декларацията за ДДС?

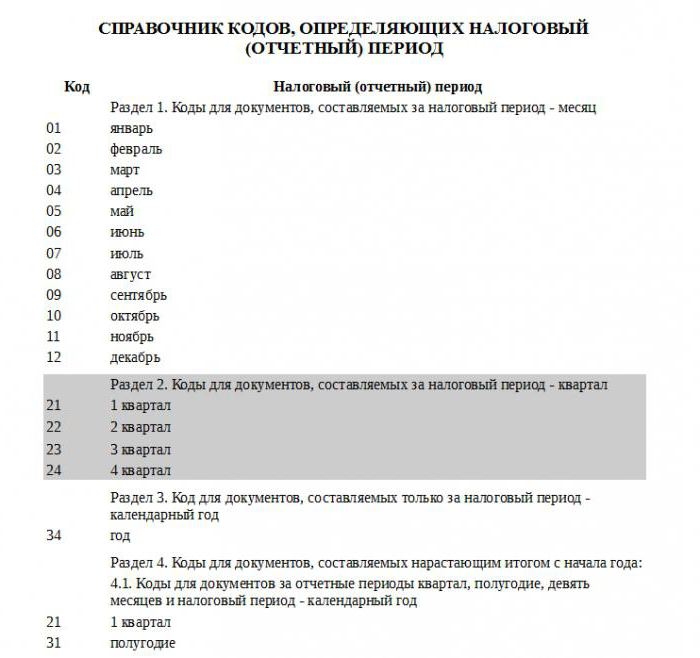

Данъчният период в отчетите се посочва под формата на код, който се взема от директорията, одобрена от Федералната данъчна служба. Всеки данъчен период има свой двуцифрен код. Те са универсални, тоест инсталирани без позоваване на вида плащане.

Тъй като данъчният период за въпросното плащане е тримесечие, се прилагат кодовете от раздел 2 от референтната справка. Така първото тримесечие съответства на кода за данъчния период в декларацията за ДДС „21”, второто тримесечие - „22”, третото тримесечие - „23”, четвъртото тримесечие - „24”.

Съставът на декларацията

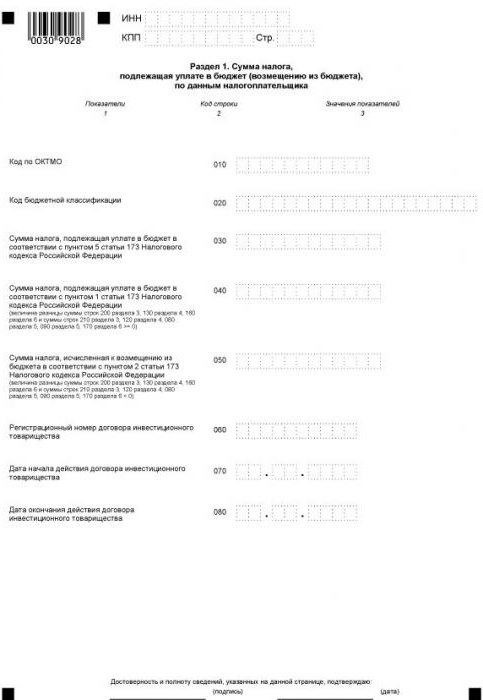

Настоящата форма на декларацията включва заглавна страница и 12 раздела, някои от които имат приложения. Всички отчитащи се лица попълват първата страница (заглавието) и раздел 1. Изключение правят данъчните агенти, които не плащат собствения си ДДС. Тоест неплащащи субекти, които поради определени обстоятелства са получили задължението да плащат ДДС за друго лице. Те поставят тирета в раздел 1, а данните за отчитане отразяват в раздел 2.

Що се отнася до останалите раздели, е необходимо да се попълнят само онези от тях, за които организацията или индивидуалният предприемач разполага с данни.

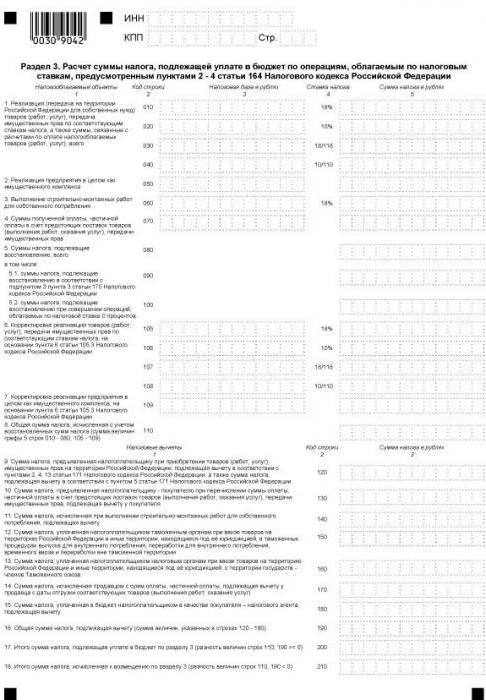

Раздел 3 е предназначен за изчисляване на ДДС по ставки от 18 и 10%, както и за отразяване на данъчните удръжки. Той се попълва от всички плащащи собствения ДДС, които през отчетния период са облагали операции по посочените ставки.

Следните 3 раздела от декларацията за ДДС са за износители. Следните данни са посочени тук:

- в раздел 4 - операции, за които е документирана валидността на прилагането на нулевата ставка на ДДС;

- в раздел 5 - данни за изчисляване на размера на данъчните удръжки за експортни операции;

- в раздел 6 - операции, за които процентът на отстъпката не е потвърден.

Раздел 7 се попълва от данъкоплатци и данъчни агенти, които са имали необлагаеми операции през отчетното тримесечие. Този раздел отразява и операциите по получаване на авансово плащане за сметка на доставката на стоки, чийто производствен цикъл е повече от шест месеца.

Секции, въведени сравнително наскоро

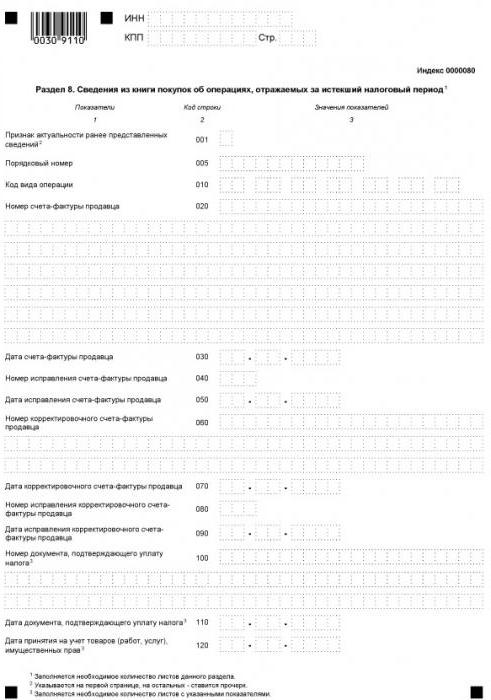

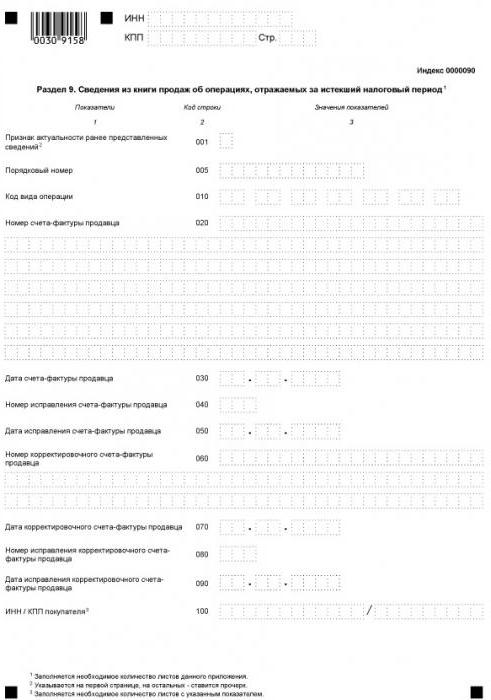

От 2015 г. информацията за книги за покупки и продажби е включена в структурата на отчитането, която отразява всички транзакции и предоставя данни за фактури. Тази информация е посочена съответно в раздели 8 и 9.

За медиацията са предвидени раздели 10 и 11 от декларацията за ДДС. Тези листове се попълват от агенти, комисионни агенти, разработчици, спедитори - всички онези, които издават или приемат фактури в интерес на друго лице.

И накрая, последният, 12-ти раздел от декларацията е предназначен за лица, които не са данъкоплатци по ДДС, но въпреки това са издали поне една фактура през отчетния период, подчертавайки размера на данъка в нея. В този случай субектът има задължението да плати разпределения ДДС и да докладва за това своевременно.

Как да проверявате декларации

Както бе споменато по-горе, информацията за фактурата се изпраща до данъчната служба като част от декларацията. Това помага на служителите на Инспектората на Федералната данъчна служба да идентифицират нарушители - тези, които подценяват данъчната основа, надценяват приспаданията или изобщо не записват отделни сделки. Именно да се опрости този процес, подаването на декларацията се извършва по електронен път.

Идентифицирането на нарушителите се извършва чрез докладите на техните контрагенти. По време на настолен одит данните на декларациите на купувача и продавача за всяка транзакция се сравняват автоматично. За всяка транзакция от книгата за покупки на данъкоплатците трябва да се намери двойка, тоест обратната операция, отразена в книгата за продажби на доставчика. Ако двойката не е разположена или има несъответствия в данните, тогава данъчният орган неизбежно ще има въпроси.

Следователно, всеки реквизит трябва да бъде посочен правилно, включително данъчния период, разгледан в началото на този член. В декларацията за ДДС няма дреболии - всяка неточна информация може да доведе до изискване IFTS да предостави разяснения. Освен това могат да възникнат проблеми не само с данъкоплатеца, но и с неговите партньори.