Има различни взаимоотношения между хора и организации, които са документирани по определен начин. Една такава форма на взаимоотношение е договор за заем, съдържащ необходимите елементи, без които той не може да съществува.

Договор за заем е споразумение между лица, което предполага прехвърлянето на всякакво имущество или средства на едно лице на друго с условието за връщането им в определен период и в определен размер. Страните по споразумението - заемодателят и кредитополучателят - имат отговорности. Даряващата страна е длъжна да прехвърли предмета по договора, а получаващата страна да върне.

Предмет на споразумението могат да бъдат не само парите и имуществото, но и ценните книжа и чуждестранната валута. Придвижването им през територията на Руската федерация се регулира от Гражданския кодекс на Руската федерация.

Задължителните условия на договора за заем включват, inter alia, срока за погасяване на предмета на споразумението. Ако датата е уговорена, проблеми обикновено не възникват. В случай, че срокът не е определен, възстановяването се извършва в рамките на месец от момента, в който заемодателят събере имота (или пари).

По закон споразумението за заем между лица не е необходимо да бъде заверено от нотариус, но това действие значително намалява риска от неизпълнение и улеснява процеса на възстановяване, ако възникне такава необходимост.

Съществени условия на договора за заем

Договорът за заем трябва да предвижда условия, които са признати от закона като съществени (Гражданският кодекс на Руската федерация):

- точно определение на предмета на поръчката;

- точно определение на задълженията на кредитополучателя относно погасяването на заема.

Тези точки са първите неща, на които трябва да се обърне внимание при съставяне на договор.

В случай че съществените условия на договора за заем не са под формата на документирани вещи, но заемодателят вече е прехвърлил предмета на такова споразумение на кредитополучателя, ще бъде много трудно да се докаже, че е съставено споразумение. По правило заемодателите са тези, които добре знаят съдържанието на членовете на Гражданския кодекс на Руската федерация в глава 42, параграф 1 ("Заем"), следователно в техен интерес е да се предписват основните условия по начина, предвиден в закона.

Други условия

В допълнение към съществените се разграничават обикновени и случайни условия по договора за заем. Обичайната формулировка, съдържаща се в текста на споразумението:

- посочване на условията за връщане на предмета на споразумението;

- определяне на лихва по заем;

- определяне на срокове и ред на връщане.

Всички допълнителни условия, които или допълват, или променят обичайните условия, могат да бъдат случайни.

Парични заеми

Най-често споразуменията между лица се сключват при превод на средства в руска национална валута. Такива заеми могат да бъдат документирани в случая, предвиден в член 808 от Гражданския кодекс на Руската федерация, ако сумата надвишава десет минимални заплати. Ако заемодателят е предприемач, съгласно същия член се сключва договор за паричен заем, независимо от сумата.

Лихвени заеми

По правило прехвърлянето на пари за временно ползване предполага възстановяване с лихва, следователно по време на регистрацията е необходимо да се посочи размера на лихвата за целия срок на договора, включително в случаите на забавяне.

Договор за лихвен заем може да бъде сключен не само по отношение на парите, но и по отношение на ценни книжа, облигации и друго имущество, за използването на които кредитополучателят плаща определена сума на заемодателя.

Кредиторът определя размера на лихвения процент, с който кредитополучателят се съгласява при подписване на договора. Тази сума може да бъде преведена на вноски (месечни и тримесечни плащания) или в края на споразумението.

Споразумение между непредприемачески граждани

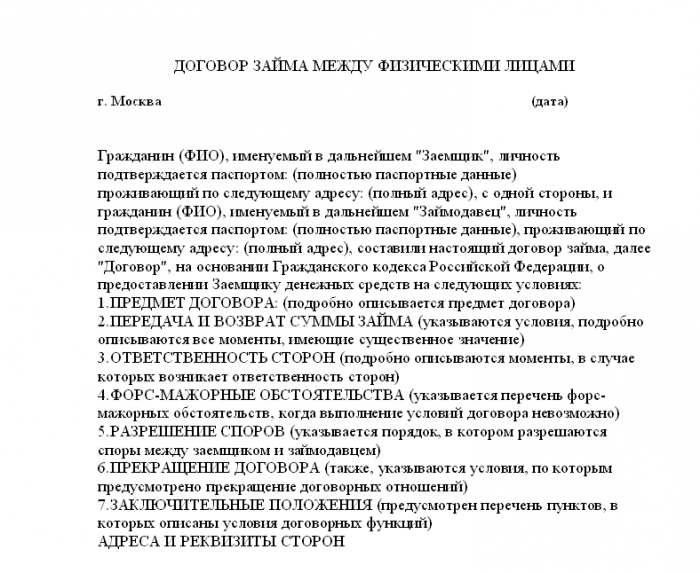

В случай, че договор за заем е съставен между физически лица, неговата форма не е толкова важна, колкото съдържанието му.

Препоръчва се всички данни да бъдат въведени в текста на договора, така че лицето (кредитополучателят) да бъде идентифицирано.

При съгласие на физически лица договорът може да бъде редовен разписка, която не е запечатана. Писмената форма в случай на невъзвръщане ще бъде съществено доказателство в съда, че заемодателят е прехвърлил всяко имущество или пари на кредитополучателя. Устната форма на договора не е валидна, дори ако има свидетели на прехвърлянето на предмета на споразумението.

По правило при липса на писмена форма съдът отхвърля иска.

Споразумение между предприемачи

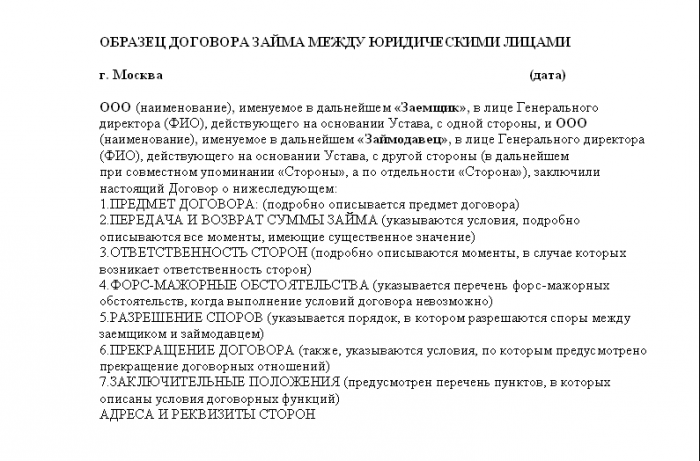

Договор за заем между юридически лица се сключва при прехвърляне на всяка сума и се различава от споразуменията между гражданите в следните аспекти:

- Договорът трябва да включва пълните данни за юридическото лице, както и за представителя, който действа от името на дружеството.

- Формата на договора трябва да се спазва.

- Отговорността за изпълнението или неспазването на условията на договора не е единствено представителна, а фирмата като цяло, според устава.

Договор за заем между юридически лица може да бъде сключен не само между организации, но и в рамките на едно и също предприятие. Така например има форма на договор на организацията с учредителя и обратно. В този случай трябва да се спазват условия, материални и други.

Договор на физическо лице с юридическо лице

Случаите, в които неоторизирано физическо лице (което не е свързано с тази компания) предоставя заем на организация или юридическо лице дава средства на частно лице по договор за заем, не се разглеждат отделно от закона. Във финансовия сектор са предвидени правила, подобни на сключване на споразумение между юридически лица.

Въпреки това, договор за заем на юридическо лице на физическо лице, ако разгледаме отношения в тази правна област, може да не е свързан с предприемаческа дейност, което не може да се каже за обратното споразумение.

Новация на дълга

Заемни средства имат различна форма и могат да бъдат предоставени както под формата на пари, така и под формата на собственост, както беше споменато по-рано.

Освен това в Гражданския кодекс има член 818 - „Новация на дълга по заем“. Това определение означава, че в случай на дълг за продажба, лизинг или други подобни основания е възможно да се приложи новация - заместване на дълга с заем. В този случай трябва да се спазват членове 414 и 808 от Гражданския кодекс на Руската федерация.

Безлихвен заем

Договор за заем при условие на безлихвено предоставяне на средства задължително трябва да съдържа позоваване на факта, че собствеността или средствата се издават за определен период и трябва да бъдат върнати в същия размер, без допълнителна такса.

В случай, че тази клауза не е включена в текста на споразумението, заемодателят има право да иска предмета на споразумението с лихва за използване, които се изчисляват по ставка на рефинансиране в размер на 1/300 от основната сума.

Целеви заем

Споразумение, което предвижда заем под формата на трансфер на средства за изпълнение на определени цели, се нарича целева. В този случай заемодателят има право да контролира разходването на тези средства в съответствие с предмета на споразумението.

Договор за заем между физически лица може да предвиди целта, според която кредитополучателят взема пари (или имущество), но този факт трябва да бъде посочен в текста на споразумението по същия начин, както в договорите за заем между други лица.

кредит

Заемните средства, получени от всяко лице от банка, се наричат заем. В този случай организацията трябва да има банков лиценз, в противен случай функциите на институцията не могат да се изпълняват. Ако банката предприеме някакви действия без лиценз, това е престъпление.

Съществените условия на договора за заем (договор за заем) са, че банката като втора страна посочва предмета на споразумението, определена сума пари, лихва и срок на заема.

отговорност

Кредитополучателят във всеки случай на съставяне на договор за заем е длъжен да върне предмета на споразумението.

Договорът трябва да бъде съставен в съответствие с всички правила. За физически лица това може да бъде разписка, за юридически лица - договор с печати. В случай, че не се извърши възстановяване, заемодателят има право да заведе дело.

Тези случаи се разглеждат от справедливостта на мира, който взема решение за връщане на предмета на заема. Ако има такова решение, заемодателят има право да привлече кредитополучателя към отговорност или да се обърне към съдебните изпълнители.

В областта на кредитирането фактът на невъзстановяване на заем може да се счита за измама и да се квалифицира съгласно член 159.1 от Наказателния кодекс. В този случай трябва да се докаже, че кредитополучателят е извършил измамни действия срещу банката, а именно той е предоставил умишлено невярна информация за себе си, работата си, заплатите и пр. Освен това е необходимо да се докаже, че гражданинът е имал намерение да да нарушава съществените условия на договора за заем и да не връща заема.

Делата за измама се образуват само ако банката подаде наказателна жалба.