Ипотеката за повечето руснаци изглежда е единственото решение на жилищния проблем. Но нестабилната икономическа ситуация, прекалените лихвени проценти по ипотеките, съкращаването на работни места не допринасят за развитието на ипотечна програма, която осигурява на младите семейства условия за разширяване на семейството, или демографския растеж с подобряване на качеството на живот на тези, които се нуждаят от жилищни условия. Между другото, през 2017 г. коефициентът на раждаемост е спаднал с 11% в сравнение с 2016 г. И според демографи и социолози спадът на раждаемостта поради проблемите с жилищата ще бъде от година на година, заплашвайки демографска катастрофа, до 2034 г.

Държавата предприема мерки за улесняване на програмите за жилищно кредитиране, като прави жилищата по-достъпни, но банките трябва да вземат решения относно условията за издаване на ипотечни заеми и понижаване на ипотечния процент.

Условия за развитие на ипотека

Пазарът на ипотечни кредити в Русия съществува само 20 години. Но поради характерната непрозрачност на банковата политика, не всеки, който иска да закупи жилище чрез ипотека, може да направи това - никога не се вярва във възможността да плати следващата вноска, в стабилността на лихвата, няма гаранция за надеждността на самата банка.

От 2010 г. в законодателството започват да се появяват укази, регламентиращи дейността на банките във връзка с ипотечното кредитиране. Благодарение на тези регулаторни правни условия банките не могат:

- Едностранно променете лихвения процент по заема или срока на заема, освен ако това не е посочено в договора като „наказание“ за дълги забавяния на кредитополучателя.

- Включете скритите такси в договора за разглеждане и писане на договора, невключени застрахователни плащания.

- Въведете важна информация с дребен шрифт в договора.

- Скрийте цялата цена на заема.

При сключване на заем в банкови институции имаше ограничение на размера на неустойката за забавено погасяване на следващото плащане, което не трябва да надвишава основната ставка на Централната банка към датата на подписване на договора за заем, тоест тя трябва да бъде непроменена през целия договор. Ключовият процент на Централната банка е лихвеният процент, при който банките вземат краткосрочни (1 седмица) заеми. Основната ставка от юли 2017 г. е 9,25% годишно.

Опции за намаляване на ипотечните проценти

Плащанията по ипотечния кредит могат да бъдат намалени чрез използване на няколко опции, които трябва внимателно да проучите, преди да се свържете с банката.

- Ипотечното рефинансиране е рефинансиране на текущ ипотечен кредит в нова банка. В същото време плащанията могат да намалят поради удължаването на срока на плащане.

- Преструктурирането се състои в преиздаване на текущия ипотечен кредит в същата банка, но с нови условия, за да се облекчи ипотечната тежест на кредитополучателя. В този случай към настоящото споразумение се сключва допълнително споразумение с фиксирани споразумения относно условията за по-нататъшни плащания по ипотеката или нов договор за заем.

- Подкрепата за социална държава представлява намаляване на ипотечните ставки до 6% чрез погасяване на част от ипотечните плащания и авансово плащане от държавната субсидия по програмата Семейна ипотека.

- Обжалването пред съдебната система е препоръчително, ако банката наруши условията на споразумението за ипотека, включително едностранни промени в процента на привлечените средства, установени в споразумението, които не отговарят на нарежданията на Централната банка на Руската федерация. В този случай кредитополучателят подава заявление за преизчисляване на общите разходи и плащания по ипотеката, както и промени в условията на ипотечния договор задължително от банката.

За да подновите договора, за да намалите ипотечния процент, най-добре е да се свържете с банката, където се извършват плащанията за заплати или други плащания, депозити, депозити, други сметки със средства по тях. В такава банка е по-лесно да се сключи договор за ипотека при благоприятни условия, с намален ипотечен лихвен процент.

Държавна субсидия "Семейна ипотека"

В началото на 2018 г. беше приет закон за ипотечното кредитиране - програма за преференциални субсидии, която позволява на семейства с деца да закупуват необходимите висококачествени жилища на преференциални условия. Тази програма стимулира ипотечния пазар и насърчава жилищното строителство. Програмата за намаляване на ипотечните проценти през 2018 г. е валидна до 2022 г. и се планира да се помогне на 500 хиляди семейства по този начин в Русия.

Смисълът на програмата е да предоставя държавна подкрепа на семейства, чието второ, трето дете е родено в посочения период - това е възможност за вземане на ипотека при 6% годишно. Останалата част от ипотечните лихви за банката се компенсира от държавата. Важен момент е изборът на жилище и неговата цена. Според програмата ипотечните кредити се субсидират само в нови сгради с цена, която не надвишава осем милиона рубли - за жителите на Москва и Санкт Петербург (включително регионите на тези градове) - и три милиона рубли - за всички останали региони. Вторичното жилище не се субсидира. При заем, който беше взет за жилища преди началото на програмата, съществува и възможността за понижаване на лихвата по ипотеката, според условията на програмата.

За да получите благоприятен ипотечен интерес по държавната програма за субсидиране, трябва да се свържете с банковите институции, които участват в програмата, най-признатите от които са Сбербанк, ВТБ, AHML.

Ипотечно рефинансиране

В случаите, когато плащанията по заеми стават преобладаващи поради възникнали неразрешими обстоятелства - намаляване на заплатата, временна неработоспособност, уволнение, е възможно преизплащането на останалата сума на кредита на друга банка, т.е. рефинансиране на съществуващия дълг. Такъв заем е насочен и трябва да бъде насочен единствено към изплащане на съществуващ заем. Рефинансирането на ипотека се предлага от много банки на руския пазар, но за възможността за повторно кредитиране е необходимо да се спазват условията на банките.

Рефинансирането е достъпно при следните условия:

- Възрастта на кредитополучателя е от 21 до 65 години.

- Кредитополучателят няма забавяне в действащия договор за заем или подобни забавяния не надвишават 10 дни.

- Плащанията по текущия заем са извършени поне за 6-10 месеца.

- До края на настоящия договор за повече от 6 месеца.

- Кредитополучателят е гражданин на Русия с постоянно място на регистрация.

- Кредитополучателят е нает и законно изплатен, с най-малко 1 година опит.

- Месечните плащания по заем не трябва да надвишават 60% от заплатата.

- Положителна кредитна история.

Документи за рефинансиране

За рефинансиране е необходимо да се представи на избраната банка документ от банката кредитор, заемът, в който се планира рефинансиране, при съгласие за рефинансиране, както и подробности за тази банка, сумата, която трябва да бъде преведена за погасяване и информация за неизпълненията на кредитополучателя. Този документ е валиден само 3 дни, така че трябва да бъде представен след избора на нова банка.

Процедурата по рефинансиране с цел намаляване на ипотечния лихвен процент е прехвърляне на средства от новата банкова сметка по сметката в банката, в която е затворен заемът, и пререгистрация на обезпеченото имущество към банката, където ще се извършват месечни плащания по новото споразумение.

Подобна услуга е от полза, ако първоначално заемът е взет в чуждестранна валута или при плаващ лихвен процент, което е изключително неудобно в нестабилна икономическа среда. Разходите за приключване на процедурата по рефинансиране, включително оценител на недвижими имоти, удостоверяване на документи от нотариус, предоставяне на нови сертификати, значително ще увеличат размера на плащанията по рефинансиране. Но в същото време месечните плащания по нов заем могат да бъдат значително намалени, особено ако рефинансирането комбинира всички кредитни плащания, направени в първата банка. Може да има до 5 вида такива плащания.

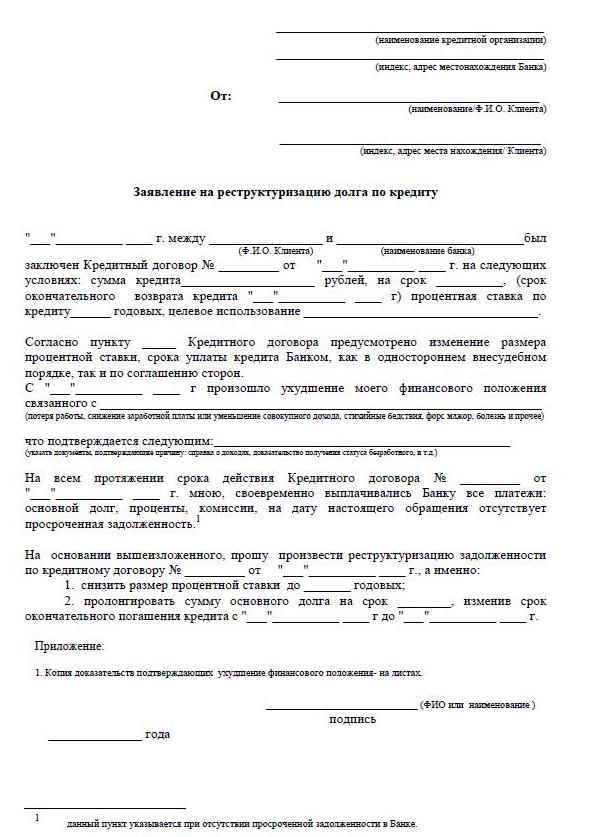

Преструктуриране на дълга

Преструктурирането на ипотеката ви позволява да прегледате индивидуалните условия на договора и да го коригирате по-изгодно за кредитополучателя, за да избегнете глоби, неустойки и забавяне. Преразглеждането на действащото споразумение за заем включва въпроси за намаляване на лихвения процент по ипотеката, отлагане на плащания до 12 месеца, така наречените кредитни празници, промяна на валутата на текущия заем, увеличаване на срока на договора за заем, изплащане само на заемния орган за определен период, промяна на месечните плащания.

За да предостави такъв преглед, кредитополучателят трябва да напише петиция с искане за намаляване на лихвите по текущата ипотека, както и да убеди банката в причините, които принуждават кредитополучателя да поиска лоялност. Тези причини включват:

- по-ниски заплати;

- уволнение;

- раждане на деца;

- временна нетрудоспособност.

Преструктурирането в крайна сметка винаги е по-скъпо, тъй като удължаването на срока за плащане увеличава общото преизплащане на лихвите.

Намаляване на ипотечния процент в Сбербанк

В най-демократичната банка у нас, Сбербанк, е предвидена програма за намаляване на лихвените плащания по кредити „Рефинансиране“. Ставката за програмата е 13,9% годишно.

Процедурата ви позволява да спестите значителни суми в дългосрочни рамки за изплащане на ипотеки. Сбербанк може да промени условията на договора за ипотека при условията на преструктурирането. За целта трябва да подадете заявление за намаляване на ипотечния процент в Сбербанк. В същото време падежът може да бъде или удължен, или съкратен, ако лихвеният процент в банката бъде намален.

Как да кандидатствам

Има два надеждни начина да кандидатствате за по-ниска лихва върху ипотека. Най-стандартното е да се свържете лично с банковия офис, а най-удобното е да попълните заявление чрез функцията „лична сметка“ на уебсайта, например, Sberbank. При попълване на заявление е важно да проверите кредитната си история, тъй като забавянето и дълговете могат да попречат на положителния отговор от банката.

За да попълните заявление, трябва да намерите функция във вашия акаунт, за да изпратите съобщение, където можете да изпратите заявление за понижаване на лихвата по ипотека. Затова напишете темата на писмото - рефинансиране на ипотечна ставка. Писмото трябва да бъде придружено от предварително попълнен формуляр за кандидатстване от компютъра на компютъра с електронен подпис, ако има такъв. Ако няма електронен подпис, след като попълните и отпечатате формуляра за заявление за намаляване на ипотечния процент, го подпишете, сканирайте и запазете. След това изпратете през акаунта си.

Можете лично да кандидатствате за по-ниска лихва върху ипотека в Сбербанк, като поискате от управителя формуляр за заявление. Ако имате готов формуляр, той със сигурност ще бъде издаден, а ако няма формуляри, тогава заявлението може да бъде подадено под каквато и да е форма.

Как да попълните заявление

Примерно заявление за намаляване на ипотечния процент се предоставя от служителя на банката, в който се планира да кандидатства по този въпрос.

- В заглавието на заявлението се посочва къде е подаден документът, пълното му име, паспортните данни: серия, номер, от кого е издаден и кога, адресът за регистрация е на същото място.

- Непосредствено под думата „изявление“ е посочено, че заявителят е кредитополучател според договора - номер и дата на подписване на договора. По-нататък в текста на заявлението: „Моля ви да намалите лихвата по договора за ипотека (номер на споразумението, дата на подписване) по причина (посочва се причината).“

- Важно е да посочите в заявлението как банката може да даде отговор - да уведоми решението: лично, с обикновена поща или електронна поща. Посочете адрес, телефон, имейл. В края на заявлението, датата трябва да бъде напълно посочена. и подпис.

- За надеждността на вашите данни за текущия заем е препоръчително да приложите копие от споразумението за ипотека, извлечение за баланса на дълга, отчет за доходите, извлечение от USRN.

- Разглеждането на заявление за намаляване на ипотечния процент на Сбербанк отнема 1-1,5 месеца.

Условия за изменение на договора

В банковите организации има задължително информиране на клиентите по заеми в случай на промени в лихвения процент по ипотечното кредитиране, за да се осигурят по-достъпни условия за кредитополучателите. Информацията се осъществява чрез SMS на мобилни телефонни номера или под формата на известия чрез електронна поща или адресна поща. При общо намаление на лихвата, по нареждане на ръководството на банката, информацията се изпраща на едро. Но има случаи на лоялност към отделен кредитополучател, който внимателно плаща месечни вноски за дълъг период от време - те индивидуално разглеждат въпроса за понижаване на лихвата.

Когато кредитополучателят научи сам за възможността за намаляване на ипотечния процент, свързан с промяна в програмата на кредитора, инициативата идва от клиента-кредитополучател. В тази ситуация кредитополучателят самостоятелно прави изявление пред ръководството относно възможно намаляване на лихвения процент по съществуващата ипотека, получава решение, след това се изготвя подходящо допълнително споразумение за съществуващото споразумение с променен лихвен процент или споразумение с нови условия.

Кредитополучателят извършва независим анализ на ситуацията на ипотечния пазар в своя регион. И ако има намаление на лихвения процент по ипотеката, тя подава заявления до избраните банки за рефинансиране.