Компаниите, корпорациите и други стопански субекти се стремят да подобрят своята дейност и да повишат показателите за рентабилност. Печалбата е основната цел на организацията. За да се развиват и развиват, предприятията установяват тесни връзки помежду си. Съвместните усилия помагат за постигане на големи висоти и просперитет.

Осигуряването на достойна среща на бизнес партньорите изисква значителни финансови разходи. Тази статия на разходите включва доста обширен списък от дейности. В данъчното счетоводство те се наричат "разходи за забавление". Всеки счетоводител знае, че подобни разходи привличат най-много внимание от страна на Държавната данъчна служба. Това се дължи на факта, че статията намалява размера на облагаемата нетна печалба на икономическа единица.

Разходи за хотелиерство

Организационните разходи важат за гостите и представителите на предприятието за срещи. Мястото, където се провежда среща или прием на бизнес партньори, може да бъде ресторант, кафене, среща може да се проведе и в офиса на компанията. Всичко зависи от предпочитанията на срещата и от естеството на вече установените партньорства. Търговският прием се определя от Данъчния кодекс на Руската федерация като мерки за осигуряване на комфортна среда за преговори или срещи. Поддръжката включва следните разходи:

- доставка на кола;

- ескорт на чуждестранни партньори;

- преводачески услуги;

- ресторантско обслужване;

- плащане за нает шофьор.

Независимо от какво се формира разходът?

Има редица фактори, които не играят роля в процеса на създаване на скъпа статия в счетоводството, която се отнася до изграждането на партньорства лично.

Те включват:

- Време за приемане. Няма значение по кое време на деня се провежда срещата, независимо дали е работно време или не. Разходът се отнася за представителство и в случай на събития или срещи извън работната седмица.

- Място на организация на срещата. При избора на предприятия се ограничават до офис или ресторант. Ако форматът на институцията не съответства на важността на приема, такива разходи не могат да бъдат отнесени към представителни разходи.

- Преговарящите могат да бъдат официални и частни лица, както и клиенти на фирмата.

- Ако размерът на разходите не надвишава нормата, броят на участниците няма значение.

- Резултатът от срещата не може да повлияе на размера на разходите. Независимо дали ще се установи сътрудничество или не, плащанията бяха направени. Така че, те са признати за представителни.

Спазването на правилата и наредбите за отчитане на разходите за хотелиерство, как да се формализира, пример е представен в статията.

Място на разходите в данъчното счетоводство

Разходите за представителство в данъчните разходи са отразени в член 264 от Данъчния кодекс на Руската федерация, той предоставя пълен списък на видовете разходи за целите на представителството. Спазването на законодателните актове при отписване на разходи е необходимо за данъчно облагане на предприятия и организации. Скъпата част от организирането на срещи е свързана с други разходи за продажба на продукти и тяхното производство.

Разходите са посочени в писмата на Министерството на финансите от 09.10.2012 г. № 03-03-06 / 1/535 от 01.12.2011 г. № 03-03-06 / 1/796 се наричат разходи за хотелиерство. И подлежи на строг контрол. Всички определения са посочени без промяна или отклонение. Всеки от видовете разходи за срещи и преговори подлежи на строг контрол, следователно за разходи за хотелиерство правилно изготвяме документи.

Списъкът на документите преди формирането на позиции

Документалните доказателства за разпределението на средствата за срещи и преговори служат като основа за отписване на изразходваните суми.

Основата за разходите е:

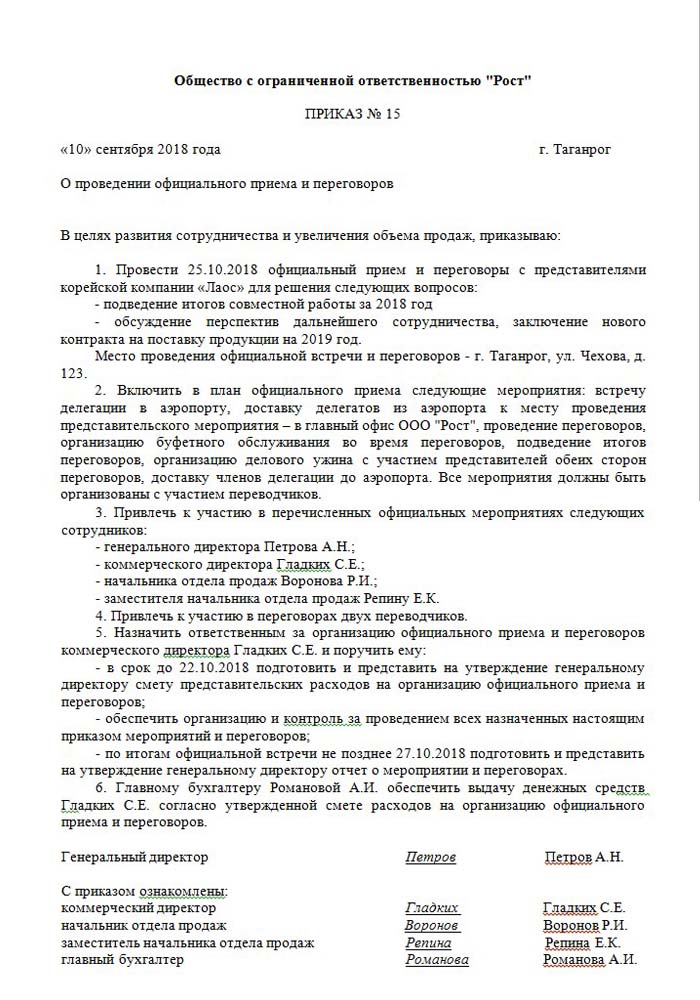

- Заповед на висше ръководство, директор или лице, което го замества. Този документ включва конкретно време и дата на срещите, място на преговори, списък на всички участници.

- Прогнозна цена на събитието. Той се съставя отделно за всеки етап от възникването на разходите: транспорт, ресторантско обслужване. Документът се одобрява без отказ от директора на предприятието.

- Списък, показващ последователността на събитията. Валидно само с поръчка.

- Докладване на резултатите от срещите. Съставен от отговорното си лице, той има структура, подобна на тази. Отразява резултата от срещата.

- Акт за отписване на разноски. Отразява пълната картина в парично изражение. Подписва се от ръководителя и главния счетоводител.

- Основни документи, потвърждаващи разходите: актове на извършена работа, проверки и др.

Трябва да се отбележи, че законодателно одобрен списък с вътрешни поръчки не съществува. Това остава за разглеждане от ръководството.

Нормиране на част от други разходи

Съществува ясно определение на размера на разходите за организиране на срещи и приеми. Този показател не може да надвишава 4% от фонда за заплати за служителите на предприятието за отчетния период. Стойността на разходите за представителство се отразява на база натрупване в годишния отчет.

Датата, на която е одобрен отчетът за разходите за разходи за хотелиерство, се счита за точното време на тяхното изпълнение. Ако бизнес единицата използва метода на начисляване, тогава разходите се класифицират като косвени в рамките на отчетния период.

Паричният метод за отразяване на разходите отразява извършените плащания само при предоставяне на документация, потвърждаваща тяхното изпълнение. Това са проверки, актове на извършена работа.

ДДС върху гостоприемството

Много е важно да се отпише данъкът върху добавената стойност на предприятията, организиращи приеми и срещи с партньори. За всички стоки и услуги, използвани от представители на организацията, се начислява задължителен данък. Сумата му може да бъде извадена от облагаемата им печалба на организатора на събитието. Такива селища са регламентирани в членове 171-172 от Данъчния кодекс на Руската федерация. Възможно намаляване на иззетите суми в определени случаи:

- ако има фактура, указваща сумата на ДДС;

- представителните разходи принадлежат към вида дейност на предприятието, която се облага;

- разходите са документирани правилно в счетоводството.

Когато по време на организирането на преговори и срещи се провеждат редица събития, отговорните имат представа как разходите могат да повлияят на по-нататъшното облагане на печалбата. Следователно те правят поръчки само при онези изпълнители, които могат да предоставят фактура. Например, магазините на дребно не винаги издават чекове с отделно разпределена сума на ДДС. Това означава, че не може да бъде приспаднато при бъдещото данъчно облагане на печалбата.

Пример за изчисляване на представителството

Важно е да се вземе предвид само размерът на ДДС на стандартизирани разходи за представителство. Ако разходите са възникнали над нормата, тогава те се отнасят до други неоперативни разходи и не оказват влияние върху размера на печалбата по време на данъчното облагане. Отразена по сметка 91, субранта 2 „Други разходи“. В данъчното счетоводство размерът на ДДС на представителни разходи над нормата не се отразява по никакъв начин.

Възможно е разликата в счетоводството и данъчното счетоводство да е в размер на ДДС над разходите, то се взема предвид при постоянно данъчно задължение.

Как да съставим пример при изчисляване на ДДС върху разходите за хотелиерство:

Продуктите на Rost LLC подлежат на облагане с ДДС. През март 2018 г. в предприятието беше организирана среща с партньори.

| № | Размерът на разходите за хотелиерство, търкайте | ДДС, търкайте | ТРЗ за периода, търкайте | Представителни разходи, 4% от сметката за заплати, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

В резултат на това 5950-5600 = 350 r - отидете за отписване на други разходи.

Отчитане на разходите за хотелиерство в счетоводството

За разлика от данъка, в счетоводните разходи за представителство няма отделна позиция за размисъл. Те включват:

- амортизационни отчисления;

- материални разходи;

- да плаща;

- социални помощи;

- други разходи.

В параграф 8 от PBU 10/99 е посочено, че дружеството самостоятелно разпределя разходите във вътрешното счетоводство. Най-често те се причисляват към други, в индустриалните предприятия това е 26, а при търговията - 44.

Показваме как да организираме разходите за гостоприемство. Пример за счетоводна осчетоводяване при дебитиране на суми за услуги.

| дебит | кредит |

| 26 "Общи разходи" | 60 "Разплащания с доставчици и изпълнители" |

Отчитане на материалните стойности (продукти и др.)

| дебит | кредит |

| 44 „Разходи за продажба“ | 10 "Материали" |

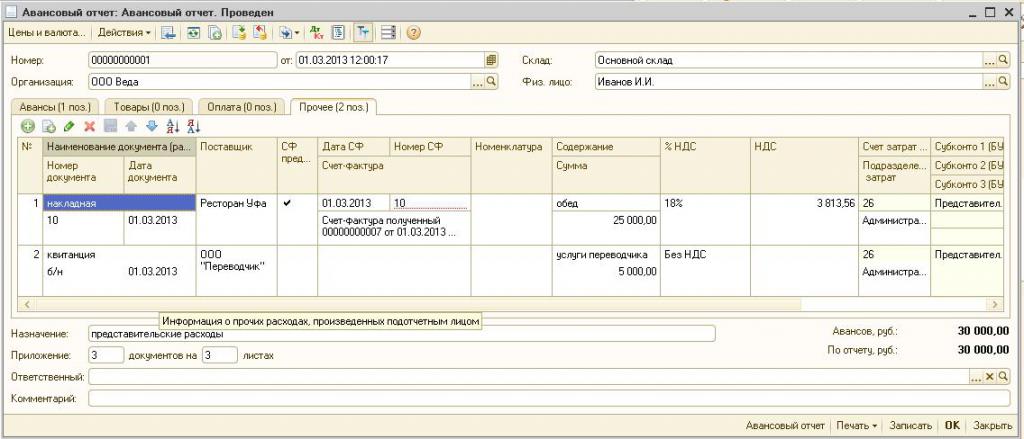

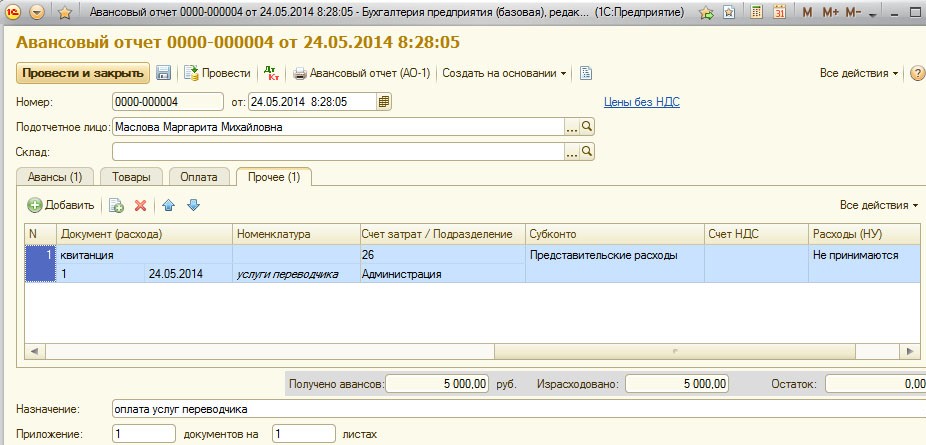

Провеждане на операция в счетоводни програми

Как да организираме разходи за хотелиерство, пример в 1С.

Програмата за поддържане на 1С счетоводство ви позволява да създавате авансови отчети, въз основа на които се извършва отписването на сумите на разходите за представителството. В 1С счетоводство 8 представянето на разходите за гостоприемство се извършва по подобен алгоритъм, както в по-ранните версии на програмата.

Същността на счетоводството е да се създаде банков отчет или да се издават пари от касата и след това въз основа на тези документи се създава „авансов отчет“, в който са посочени всички разходи. Подробности можете да намерите във видеото по-долу.

Изисквания за отписване на гостоприемство

Разходната част от организирането на приеми и срещи с партньори винаги представлява интерес за данъчната служба. Ръководството на компанията често се опитва да намали размера на облагаемата печалба, като отпише част от разходите за представителство. Затова представителите на фискалната организация внимателно проверяват цялата документация, потвърждаваща точността на разходите.

Основното изискване за анулиране е наличието на задълбочени документи:

- вътрешен ред;

- споразумение с компания, която предоставя преговорни услуги;

- първични документи: актове на извършена работа, фактура от ресторант или чекове от магазини на дребно.

Освен всичко друго, предприятията се задължават да включват в списъка на разходите само тези, които са одобрени от закона.

Представителните разходи не могат да включват:

- разрешения и заплащане на почивка в санаториуми;

- разходи за развлекателни дейности;

- пари за подаръци и сувенири за партньори;

- настаняване на партньори в хотел;

- възстановяване на медицински услуги, ако има такива;

- разходи за корпоративни събития

Често има спорни въпроси между представители на данъчната служба и служители на организацията относно правилното разпределение на разходите за представителство. Тези спорове се решават от арбитражния съд. Ето защо, преди да бъде отписано, е необходимо да се уверите, че отговаря на Заповед № 26n на Министерството на финансите на Руската федерация от 15 март 2000 г.