Es considera que els préstecs sense interessos són formes molt exigides per obtenir l’import adequat. Els acords no s’elaboren només entre ciutadans, sinó també entre empreses diferents. El procediment d’aportació de fons depèn de l’estat dels participants. Si s’implementa entre dues organitzacions, és important prestar molta atenció al registre competent en comptabilitat. Es concedeix un préstec sense interessos entre persones jurídiques tenint en compte moltes característiques.

Conceptes bàsics

El préstec es considera un àmbit d’activitat important on treballen no només els bancs, sinó també altres organitzacions. Sovint, les diferents empreses necessiten una quantitat de diners gratuïta, però al mateix temps, l’elaboració d’un préstec estàndard es considera una decisió inexperta. Per tant, s’utilitza un contracte de préstec sense interessos entre persones jurídiques. A l’hora d’aplicar-lo, no cal pagar interessos i comissions per l’ús de diners.

Fins i tot quan s’utilitza un préstec, un determinat participant té un avantatge important. Per tant, és important reflectir correctament la implementació d’aquesta transacció en els estats financers. Una empresa que aconsegueixi beneficis ha de pagar impostos, en cas contrari tindrà problemes amb les autoritats fiscals.

Concepte de préstec

Un préstec sense interessos entre persones jurídiques es representa mitjançant el procés de proporcionar a una organització de la segona empresa una quantitat determinada de fons sense cap cost. No es paga cap interès o comissió per aquests diners.

Quan utilitza aquest préstec, el prestatari té un guany material representat per l'estalvi percentual.

Quan s’utilitza un préstec sense interessos entre persones jurídiques, les condicions bàsiques que han de respectar cadascuna de les parts a l’operació es prescriuen al contracte. Si hi ha infraccions, es resoldran amb l’ajut del tribunal.

No hi ha cap avantatge material si es destinen fons per a la compra d’immobles residencials o la construcció d’una casa. Això també inclou la situació en què un representant de l'empresa dedueix una deducció fiscal de la propietat comprada.

Normes de redacció de contractes

Si els fons es transfereixen de forma gratuïta, llavors un contracte de préstec sense interessos entre persones jurídiques és certament elaborat correctament. En la seva formació es tenen en compte nombrosos requisits. La llei no té una forma determinada estrictament, de manera que podeu utilitzar el formulari gratuït.

Un document està escrit només per escrit. La seva condició essencial és l’absència d’interessos i comissions acumulades. A continuació, es pot estudiar un acord de préstec sense interessos entre persones jurídiques.

Les principals regles per a la formació d’aquest document inclouen les següents:

- elaborat exclusivament per escrit;

- signat per les dues parts a l’acord;

- ja que les parts en el contracte són empreses, certifiquen la signatura del document amb segells;

- si l’objecte de la transacció és un import monetari, s’indica directament que no s’acumulen interessos al respecte, en cas contrari ambdós participants tindran conseqüències fiscals desagradables;

- si la propietat es transfereix al document, no es requereixen instruccions específiques, per tant, per defecte, aquest acord es considera lliure d’interès;

- si es proporciona un import superior a 600 milersPer tant, aquest acord s'ha de registrar amb els organismes estatals.

Només quan es tenen en compte aquests fets és possible formar correctament un contracte.

Termes essencials

A l’hora d’elaborar aquest contracte s’han d’incloure determinades condicions bàsiques. Dues persones participants han acordat informació addicional en la col·laboració. Segons la llei, les condicions són necessàriament incloses en l'acord:

- indicació directa que el préstec no implica interès;

- s’indica la quantitat de diners transferida i no hauria de superar els 50 salaris mínims;

- la transferència de diners no hauria de tenir cap relació amb l’activitat emprenedora;

- es dóna un mètode de transferència de diners, ja que es pot emetre en efectiu o transferir al compte de l'empresa;

- S'indica la data exacta en què els diners o qualsevol altre objecte ha de ser retornat pel prestatari.

Basat en l’art. 809 del Codi civil, és possible concloure aquest acord no només en la transferència de fons, sinó també en la prestació d’una cosa determinada que tingui algunes característiques genèriques.

Altres condicions del contracte poden variar significativament segons diferents situacions. Un punt important és que cada participant tingui certs drets i obligacions, que s’han de complir estrictament. Per tant, si el destinatari dels diners no pot retornar els diners de manera puntual, haurà de fer front a nombroses conseqüències negatives d’un préstec sense interessos entre persones jurídiques. El principal punt negatiu és la possibilitat de confiscació i venda de la seva propietat. Els fons rebuts d’aquest procés s’envien al creditor per pagar el deute.

Els matisos de la formació del contracte

Un préstec sense interessos entre persones jurídiques s’executarà correctament només si hi ha un contracte elaborat correctament. Durant la formació, es tenen en compte les següents característiques:

- no es permet que les parts siguin interdependents, ja que en cas contrari podrien atreure l'atenció d'aquest acord sobre inspectors fiscals o empleats d'altres òrgans governamentals;

- el model de contracte conté tant condicions essencials com addicionals;

- si no hi ha condicions importants, aquesta transacció es considerarà nul·la;

- s’indica el nom complet d’ambdues empreses implicades en la transacció;

- enumera els drets i obligacions derivats de les empreses després de signar aquest acord;

- la responsabilitat de cadascuna de les parts es proporciona en cas de violació dels termes de l’acord;

- Es prescriuen mètodes segons els quals les empreses poden solucionar problemes o força major, i se sol indicar que els representants de les organitzacions haurien d’intentar inicialment resoldre els problemes de manera pacífica i només després anar al jutjat;

- Es donen raons per a la rescissió anticipada del contracte.

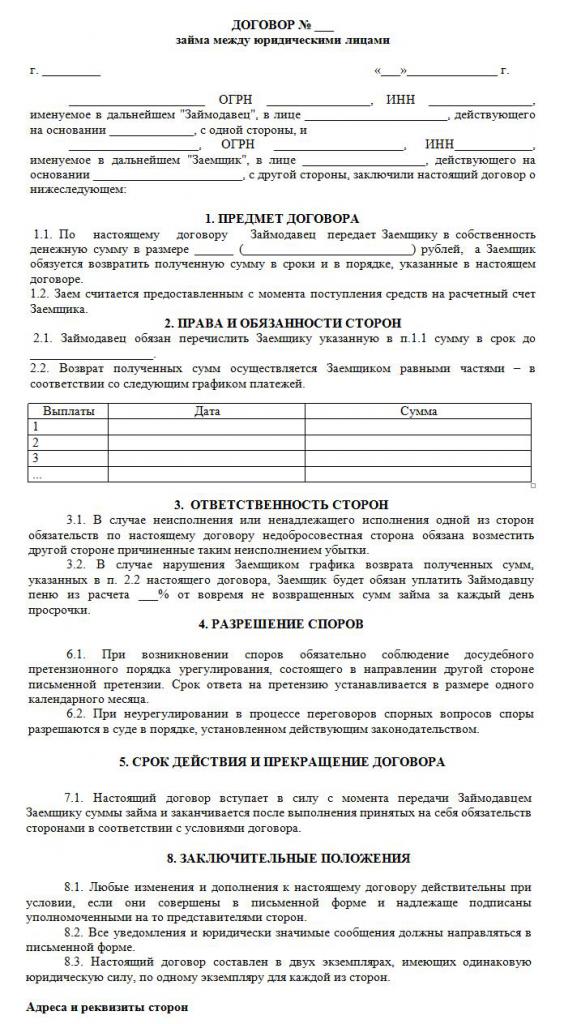

Si elaboreu correctament el contracte, indicant informació important en ell, aquest document no cridarà l'atenció de les autoritats competents. Només sobre la base d’aquest document es concedeixen préstecs sense interessos entre persones jurídiques. A sota hi ha un contracte de mostra.

Limitacions quantitàries

Segons la llei, no hi ha requisits ni restriccions a la quantitat desemborsada per una empresa d’una altra empresa. Es determina només per acord de les parts. Però, al mateix temps, hi ha alguns requisits per al procés de transferència de diners, que es poden realitzar en efectiu o sense efectiu. D’això depèn la tributació dels préstecs sense interessos entre persones jurídiques. Per tant, es tenen en compte les següents regles:

- si la transacció suposa que els diners es paguen en efectiu al taulell de caixa de l’organització, aleshores és impossible utilitzar una quantitat superior a 100 mil rubles. en virtut d’un contracte;

- si el prestatari necessita diners superiors a 100 mil rubles, cal elaborar diversos contractes o transferir fons de forma no efectiva;

- si s’utilitza un mètode sense diners en efectiu per transferir diners, amb una quantitat de més de 600 mil rubles. és imprescindible registrar el contracte elaborat.

En cas de violació de les condicions anteriors, es realitzarà una auditoria per a les dues parts a la transacció. Això pot provocar que les organitzacions siguin responsables de violacions identificades.

Hi ha algun benefici material?

Tots els participants en l'operació han de tenir en compte les conseqüències fiscals d'un préstec sense interessos entre persones jurídiques. Una empresa que rep diners per utilitzar sense interessos, té un cert benefici d’aquest procés. Per tant, l’empresa ha de tenir en compte el benefici a l’hora de calcular la base imposable de l’impost sobre la renda.

El comptable ha d’entendre correctament com es calcula correctament aquest benefici material. Com que no s'indica cap tipus d'interès en el contracte, en el càlcul s'utilitza la taxa de refinançament del Banc Central.

El benefici material es calcula mitjançant la fórmula: benefici material = taxa de refinançament * 2/3 * quantitat de deute / 365 * termini de préstec en dies. El valor resultant s’inclou a la base imposable necessària per al càlcul de l’impost sobre la renda de les empreses. El procediment de càlcul es realitzarà el dia en què l’import del préstec es retorna completament al prestador. No té en compte com es va retornar el deute, per tant, l’import es pot pagar en quotes o en un pagament d’impostos al final del termini especificat al contracte.

Si no es paga l’impost sobre la quantitat rebuda, l’inspector d’impostos pot fer responsable a l’empresa. Cada risc ha de tenir en compte aquest risc de préstec sense interessos entre persones jurídiques.

Fiscalitat de parts en una transacció

Cada comptable de l’empresa ha de saber obtenir un préstec sense interessos entre persones jurídiques. Els impostos són pagats exclusivament per la part que ha rebut qualsevol benefici material d’aquest procés.

Una empresa que emet diners sense interessos no obté beneficis, per tant no té conseqüències fiscals.

El prestatari rep la prestació per falta d’interès, per tant, en funció del tipus de refinançament, es calcula la prestació, després de la qual cosa s’afegeix a la base imposable de l’impost sobre la renda de les empreses.

Segons l’art. 25 del Codi Tributari, moltes empreses dels tribunals intenten demostrar l'absència de la necessitat de pagar impostos. Per fer-ho, recorren al tribunal d’arbitratge. En la pràctica judicial, hi ha efectivament casos en què el tribunal va satisfer les demandes dels demandants, de manera que els prestataris van quedar exempts de pagar impostos, però en la majoria dels casos representants del Servei Tributari Federal van demostrar que l'empresa tenia beneficis importants.

Errors en la preparació del document

És important elaborar correctament un acord de préstec sense interessos entre persones jurídiques. Els fundadors comproven la correcció de la formació del document, ja que si hi ha errors en ell, pot ser que es converteixi en la base del seu repte.

Els errors més comuns:

- no hi ha cap clàusula que el préstec no tingui interès, cosa que condueix a que fins i tot el prestador ha de calcular i pagar l’impost sobre la renda, ja que els empleats del Servei Tributari Federal estaran segurs que l’empresa rep interessos;

- no s’indica la data en què s’han de retornar els fons, cosa que comporta dificultats en el procés de cobrament de deutes;

- les parts en la transacció són persones interdependents, per tant, cada part té riscos fiscals.

Per evitar errors en un contracte tan complex i específic, es recomana utilitzar l’ajut d’un advocat en el procés de redacció.

Nuances de contractació entre empreses relacionades

Un préstec sense interessos entre persones jurídiques interdependents comporta nombrosos riscos fiscals.En primer lloc, fa referència al fet que els empleats del Servei Tributari Federal exigeixen que el prestador pagui impostos, per la qual cosa s’avaluen els beneficis rebuts d’aquest procés.

Addicionalment, aquestes transaccions es consideren una manera d’amagar els ingressos estatals o d’utilitzar diversos esquemes fraudulents. Per tant, es poden realitzar inspeccions no programades a ambdues empreses.

Una IP pot ser partícip?

Els empresaris individuals no són persones jurídiques, per tant, a l’hora d’elaborar diversos contractes, s’han d’aplicar les normes aplicables als ciutadans. Els empresaris, com a persones físiques, han d’abonar l’impost sobre la renda de les persones físiques, de manera que quan rebeu un préstec sense interessos d’una altra empresa, un ciutadà té guany econòmic per falta d’interès.

Aquesta prestació es calcula com a 2/3 del tipus de refinançament, després del qual el valor resultant es multiplica per la quantitat de l’import rebut. L’indicador calculat es divideix en 365 dies i es multiplica pel nombre de dies durant els quals l’emprenedor pot utilitzar la quantitat prestada.

El càlcul dóna com a resultat una base impositiva amb la qual es paga el 13%.

Conclusió

Es pot concloure un préstec sense interessos entre empreses i empresaris individuals. No requereix que el prestatari transfereixi interessos al prestador. L’execució d’aquest acord té molts avantatges, però és important recordar les conseqüències fiscals per a cada participant.

No està permès fer aquest acord entre empreses interdependents, ja que això pot comportar inspeccions no programades i el càlcul d'impostos i penalitzacions importants. Durant la preparació del contracte, és recomanable utilitzar l’ajut d’un advocat per evitar la possible aparició d’errors.