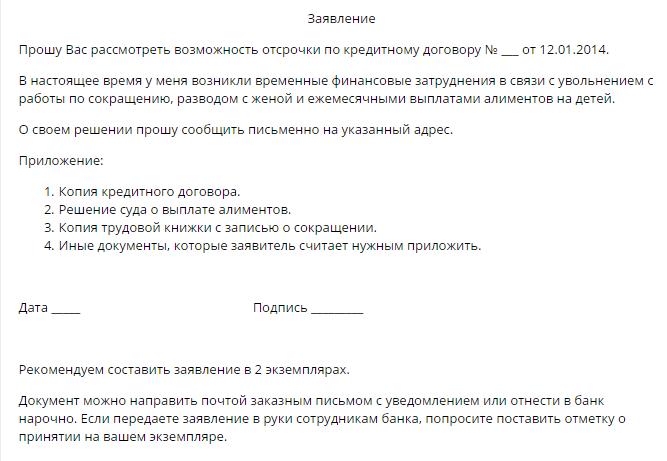

En condicions d’inestabilitat econòmica al país, sovint hi ha problemes per complir les obligacions de crèdit. És especialment rellevant el tema de l’ajornament i la reestructuració del deute de les famílies que paguen deute hipotecari. Els termes d’aquests contractes són impressionants, mentre que les circumstàncies de la vida de la família canvien d’any en any i en la seva majoria són imprevisibles.

No només els ciutadans habituals poden trobar-se en una situació financera difícil. Avui també es demana el pagament diferit de préstecs comercials. Les característiques d’aquest procediment seran discutides en aquest article.

Com solucionar problemes amb els deutes de crèdit?

El préstec a persones físiques i jurídiques implica el subministrament per part d’organitzacions de crèdit de sumes monetàries per a l’ús de ciutadans o empreses amb la posterior devolució de l’import del deute principal i els interessos estipulats pel conveni.

Normalment, les principals condicions del préstec es reflecteixen en el contracte. A més del calendari de reemborsament del préstec, el document signat per ambdues parts inclou informació:

- sobre la responsabilitat d’impagament d’obligacions de crèdit de la forma prevista en el contracte;

- sobre els mètodes de resolució de disputes, si n’hi ha, entre les parts en l’acord;

- sobre la possibilitat d'obtenir un pagament diferit amb un préstec.

Si la darrera disposició no figura al document, el prestatari té dret a sol·licitar de forma independent a l’organització financera una declaració sobre la prestació d’aquest servei.

D’acord amb el dret civil (art. 450), a petició d’una de les parts en l’operació, els termes del contracte es poden canviar sobre la base d’un acord per escrit del prestador i del prestatari. Aquesta regla és comuna a tot tipus de transaccions bilaterals i multilaterals. La decisió de canviar el calendari de pagaments la pren l’òrgan col·legiat de l’organització de crèdit.

Formes d’obtenir un ajornament

Segons el criteri del banc, el prestatari té una de les diverses opcions disponibles. A continuació, els considerem amb més detall.

Pagament diferit del principal

Al mateix temps, el prestatari paga només els interessos del préstec en el termini establert pel prestador. Com que la dimensió del deute principal no canvia, aquest mètode difícilment es pot anomenar acceptable, ja que el percentatge es calcula en funció de la mida del “cos”. Aquest pagament diferit d'un préstec és l'opció més rendible per a un banc que per a un prestatari. Quan ofereix un servei, el deutor hauria de tenir en compte aquesta opció per última vegada.

Diferència d’interès

Al mateix temps, durant un període de temps determinat, el deutor queda exempt de pagar interessos, però continua pagant l'import del deute principal. En general, l’opció no és dolenta per al prestatari, però extremadament inconvenient per a la pròpia organització de crèdit, per tant, sovint no s’ofereix aquest retard.

Diferència per interès i interès

Amb aquest tipus d’ajornament, el prestatari té dret a suspendre els pagaments en virtut del contracte per un període fixat pel banc. Normalment, el període d’exempció de préstecs no supera els tres mesos. Així, el ciutadà té l’oportunitat de millorar la seva situació financera i ajornar el termini per a la liquidació definitiva amb el banc.

Mètodes de pagament alternatius amb el banc

El client té el dret de proposar de manera independent a l'entitat de crèdit el procediment per a la transferència de pagaments en termes favorables per a les dues parts a l'acord.La banca es basa en l'extracció d'un cert benefici de la cooperació amb els seus clients, per la qual cosa els arguments del prestatari han de ser convincents. Entre aquests mètodes de resolució del problema es poden distingir els següents:

1. Reestructuració de deutes. Un mètode similar és un canvi de les condicions essencials del contracte original, però, en circumstàncies crítiques, el banc (per exemple, si el prestatari es troba en una posició comparable a la fallida) pot adoptar aquestes mesures i revisar algunes disposicions del contracte, per exemple:

- període d’amortització final del préstec;

- moneda de préstec;

- exempció de sancions;

- variació de tipus d’interès.

2. Canvi en la programació de pagaments. Al mateix temps, durant un determinat període de temps, el prestatari no paga l’import del deute mensual del préstec, cosa que comporta un augment de la mida dels pagaments posteriors.

La gran majoria de decisions del consell col·legial del banc satisfan els requisits del prestatari. És cert que, com a resultat del recompte, l’import total augmenta i els ciutadans han de pagar en excés. D'altra banda, si l'elecció es troba entre un procediment de fallida i la possibilitat d'obtenir un resguard breu, el saldo és a favor d'aquest últim.

Motius de l’ajornament

No totes les circumstàncies de la vida afirmen ser la base per rebre aquest servei. La llista de persones amb dret a sol·licitar un pagament diferit d’un préstec a Sberbank, VTB 24 o una altra gran institució financera inclou les categories següents de ciutadans:

- dones aturades que esperen el naixement d’un fill, així com mares que cuiden fills menors d’un any i mig;

- ciutadans aturats temporalment que es veuen obligats a perdre la feina;

- persones amb discapacitat temporal que estiguin sotmeses a tractament o rehabilitació per malaltia o lesió;

- ciutadans que tenen assignat un grup de discapacitat durant el període d’amortització del préstec;

- Ciutadans que han perdut ingressos a causa d’un canvi de residència (per exemple, quan es traslladen a una altra regió del país);

- ciutadans que han perdut el seu guanyador de pa, així com persones que es veuen obligades a tenir cura d’un parent malalt;

- els prestataris que es troben en circumstàncies de vida difícils (per exemple, que han perdut habitatge o béns a causa d’un incendi, un desastre natural o una altra emergència).

Quines que siguin les circumstàncies que facin que l’empruntatari sol·liciti un pagament diferit a VTB 24, Sberbank o una altra entitat financera, s’ha de documentar la presència d’una o més de les raons anteriors. Els empleats d'una entitat de crèdit no prendran cap paraula, per la qual cosa primer recolliu els documents adequats a la vostra situació.

Qui pot rebutjar un banc?

És poc probable que un prestatari conscient que es trobi en circumstàncies difícils, una entitat de crèdit es negui a concedir un pagament diferit sobre el préstec. Però algunes categories de ciutadans poden estar sense feina.

Hi ha una alta probabilitat de rebutjar satisfer la sol·licitud del prestatari, si aquest:

- anteriorment permetia retards en l’amortització del préstec;

- posseeix un historial de crèdit dolent;

A més dels prestataris sense escrúpols, es poden denegar les categories següents de ciutadans:

- persones que el termini contractual no superi els tres mesos des de la data de signatura del document;

- els prestataris que la durada del contracte caduca en tres o menys mesos a partir de la data de sol·licitud d’ajornament;

- Els ciutadans que han perdut ingressos per culpa pròpia (per exemple, deixar de manera voluntària);

- els clients qüestionen l’honestedat de les seves intencions.

Vacances de crèdit

Si el prestatari té motius suficients per ajornar, no ho dubteu. En l'àmbit dels serveis bancaris, la apel·lació extemporània és plena de responsabilitat, estipulada en les condicions del contracte conclòs.L’aplicació de penalitzacions només agreujarà la situació del prestatari.

En última instància, la decisió es manté en el banc. A continuació es mostren els escenaris més probables després que un client hagi sol·licitat un pagament per préstec diferit:

- La sol·licitud està satisfeta, el servei es presta d’acord amb els termes del contracte conclòs amb el client. Podeu familiaritzar-vos amb el procediment per a la seva provisió a partir del text del document en mans del prestatari. Compte amb la lectura. Potser el pagament diferit d’un préstec al banc es proporciona de forma reemborsable. En la majoria d’entitats financeres, aquest servei es paga.

- La possibilitat d’atorgar un retard es decideix individualment, tenint en compte les circumstàncies pertinents. En aquest cas, el text de l’acord no conté condicions que permetin aprofitar les vacances de crèdit i la comissió de crèdit la pren la decisió.

- Pagament diferit d’un préstec amb VTB o un altre banc en règim de reestructuració de deutes estàndard. Algunes organitzacions de crèdit practiquen els seus propis mètodes per resoldre problemes relacionats amb l’amortització de préstecs. Els termes del retard no estan inclosos en el text del contracte, però, segons el client, l'entitat de crèdit ofereix una manera acceptable de canviar els termes del contracte. En aquest cas, el prestatari té dret a triar de forma independent l’opció més convenient per a ell per a noves condicions de reemborsament del préstec.

- Ajornament en concepte d’estoc. Alguns bancs practiquen la prestació de vacances de crèdit com una mena de promoció o publicitat. Per regla general, aquestes accions es venen per un cost.

Documents per a l'aplicació

A més de l'aplicació del formulari estàndard de pagament diferit d'un préstec, el client proporciona el següent document de documents:

- còpia del passaport;

- certificat de la UIF sobre l’import de la meritació de pensions mensuals;

- formulari de resultats 2-NDFL;

- certificat del centre d’ocupació sobre el registre d’un ciutadà en situació d’atur;

- còpia del llibre de treball;

- certificat d’assignació d’un grup de discapacitat;

- conclusió de la institució mèdica sobre l’estat de salut del prestatari;

- còpia del certificat de naixement dels fills;

- altres documents.

La llista anterior és opcional. La selecció dels documents necessaris es realitza en funció de la base per a l’atorgament del pagament diferit d’un préstec per a particulars d’aquesta organització.

Ajunció judicial

Si el prestatari no considerava necessari presentar una sol·licitud al banc per a l’atorgament d’un pagament diferit sobre el préstec, s’arrisca a convertir-se en demandat en el cas de recuperar l’import del deute principal, els interessos, així com les penalitzacions i multes que preveu el contracte. En aquest tipus de situacions, és millor no perdre’s, sinó sol·licitar amb una contra-sol·licitud d’ajornament o pla d’abonament en virtut d’un contracte de préstec.

Si els motius presentats són convincents, el tribunal decidirà sobre l’atorgament d’un ajornament per a un període determinat o un pla de pagament per terminis, indicant el període de reemborsament i l’import del pagament mensual.

No es recomana portar la situació a la resolució judicial del problema, ja que en aquests casos hi ha una alta probabilitat que durant el primer retard la recaptació de fons de crèdit es realitzi amb força a través de les autoritats executives.