Avui, els préstecs estan disponibles per a gairebé tothom. A causa de la senzillesa de contractar aquests préstecs, sovint la gent no pot calcular correctament les seves finances per poder pagar els seus deutes de manera puntual. En aquest context, els prestataris sovint no poden complir les seves obligacions amb les entitats financeres.

La reestructuració d’un préstec a VTB 24 està convertint-se en una de les maneres d’excedir. Gràcies a aquest servei, el prestatari pot alliberar-se parcialment de la càrrega del deute i, alhora, no empitjorar la seva història de crèdit. No obstant això, lluny de totes les situacions, aquestes "concessions" estan disponibles per als clients del banc. Per tant, val la pena comprendre aquest tema amb més detall.

Què és la reestructuració (tornar a prestar préstecs)?

En primer lloc, serà útil per als clients potencials esbrinar que recentment s’ha produït la fusió d’institucions financeres VTB i VTB 24. Això va passar al gener del 2018. Per tant, es van disposar de més programes per als clients, inclosos els de préstec. Aquest servei implica certs canvis en els termes del contracte de préstec vigent. Això és possible si la clientela té certes circumstàncies que no li permeten fer front a les seves obligacions. Si el gestor del banc conclou que el prestatari realment no pot efectuar pagaments d'acord amb el pla, proporcionarà una reestructuració del préstec. VTB 24 ajuda així els clients a baixar les seves taxes de préstecs.

Quin avantatge té el banc

Per descomptat, aquesta qüestió és d’interès per a gairebé tothom, perquè sembla il·lògic que una entitat financera estigui d’acord voluntàriament que un prestatari pagui menys interessos sobre un préstec. De fet, hi ha diversos avantatges a causa de les institucions financeres interessades en aquestes transaccions. El cas és que si el client perd l’oportunitat de reemborsar el préstec, en aquest cas el banc només podrà rebre una indemnització només després d’una demanda llarga, quan es decidirà vendre la propietat del deutor a favor del creditor. També convé tenir en compte que la transferència d’un cas al poder judicial o col·leccionistes comporta determinats costos financers. Per tant, el banc és molt més convenient oferir al client unes condicions d’amortització de préstecs més lleials.

També convé tenir en compte que, a causa de la reestructuració del préstec a VTB 24 per a una persona, l'entitat financera conserva la seva base de clients. Si el client rep aquestes "concessions", la propera vegada sol·licitarà un nou préstec només per a aquest banc. Hi ha la possibilitat d'obtenir prestataris nous. Per a això, VTB 24 va implementar un programa de reestructuració de préstecs d'altres bancs.

Quan sortir a terme

La renovació dels préstecs no sempre val la pena de fer. A més, el banc pot rebutjar aquest servei sense motius innecessaris. Per tant, es recomana emetre una reestructuració de préstecs a VTB 24 si:

- L’import de les contribucions mensuals s’ha convertit en una tasca impossible per a una persona, ja que va perdre una part dels seus ingressos.

- El prestatari té diversos préstecs en altres bancs. En aquesta situació, és molt més fàcil pagar-les totes alhora a compte d’un banc i continuar pagant-ne interessos a un ritme més baix.

- El prestador, que inicialment va proporcionar els diners, té previst anar a disposició judicial per recollir diners del prestatari negligent per la força.

Si una persona elabora una reestructuració de deute de préstec a VTB 24, pot comptar amb canvis en els termes de la relació contractual. Gràcies a això, no haurà de pagar multes i altres taxes addicionals. A més, el banc sol proporcionar un préstec addicional que ajudi a amortitzar pagaments urgents.

És possible tornar a acreditar deutors de tercers

Sí, de fet, un client pot sol·licitar un servei, fins i tot si inicialment va prendre un préstec d’una altra entitat financera. Tanmateix, en aquest cas, un nou client bancari ha de complir diversos requisits. En primer lloc, haurien de romandre almenys 3 mesos fins al reemborsament del seu préstec. Si ja ha retardat almenys un pagament en els pagaments, aquesta pot ser la base de la negativa a la prestació d’aquest servei. Així mateix, el prestatari ha de confirmar que és ciutadà de la Federació Russa amb un lloc de registre permanent.

Si el prestatari compleix les condicions bàsiques per a la reestructuració del préstec a VTB 24, se li concedeix un nou préstec, que es va a pagar els deutes existents. Al mateix temps, hi ha diverses condicions importants. Per exemple, al mateix temps és possible "bloquejar" no més de 6 convenis de préstecs que es van rebre en altres bancs. Tots els préstecs només s’han d’emetre en rubles.

El percentatge de sobrepagament en aquest cas depèn de la quantitat total que es deu. Si és de 100 a 599 mil rubles, en aquest cas la sobrepagament serà al voltant del 14-17%. Amb la condició d’un préstec més gran, més de 600 mil rubles, s’assumeix un percentatge inferior del 13,5%.

La reestructuració d’un préstec a VTB 24 és possible per un període de 5 anys. Si el client fa càrrec als pagaments, en el futur pot comptar amb préstecs més grans. També convé tenir en compte que, durant la reestructuració, el client no haurà de pagar la taxa per pagar els préstecs en un banc de tercers.

Prestació de serveis als vostres prestataris

Aquells que ja utilitzin els serveis d’aquesta entitat financera també poden presentar una sol·licitud de reestructuració d’un préstec a VTB 24. En aquest cas, el client pot emetre:

- Renovació del deute. Gràcies a aquest programa, el client amplia la durada del contracte, amb la qual cosa es redueix significativament l’import del pagament mensual. Aquest servei només està disponible per a aquelles persones que durant els pagaments del préstec no van permetre morositats.

- Vacances de crèdit. En aquest cas, el client proporciona un document que confirma que no pot fer el següent pagament. En aquest cas, el termini de l’abonament s’ajorna al mes següent, canviant tots els pagaments posteriors. Així, també s’incrementa la durada del contracte de préstec. Tanmateix, en aquest cas, hauràs de pagar 2.000 rubles per aquest programa. Podeu utilitzar aquest servei no més d’una vegada cada sis mesos.

A més, és possible la reestructuració de préstecs al consum en VTB 24 si el client activa el servei de Easy Payment. En aquest cas, la quota mensual es pot reduir en tres vegades, després de les quals s’incrementaran proporcionalment les cotitzacions. Així, els clients tenen diverses maneres de reduir la quantitat de pagaments.

Reestructuració d’un préstec a VTB 24 per a una persona

El banc pot prestar aquest servei per força si la persona prestatària ha estat declarada en fallida per decisió judicial. Així, el propi client del banc o el seu principal creditor poden sol·licitar-se a les autoritats superiors i demostrar la incapacitat del pagador. Segons la Llei núm. 127, si ambdues parts arriben a un acord de pau, en aquest cas la reestructuració és obligatòria.

El nou préstec als ciutadans us permet canviar la forma de diversos préstecs:

- Hipoteca Com ja sabeu, aquests préstecs es consideren els més llargs. Per tant, no sorprèn que un prestatari no sempre pugui predir els seus ingressos en els propers 20-30 anys.Quan es reestructura un préstec hipotecari a VTB 24, també augmenta el període d’amortització del préstec, a causa del qual es redueixen notablement els pagaments mensuals.

- Per comprar un cotxe. En aquest cas, els prestataris aconsegueixen no només reduir la quantitat de les quotes mensuals, sinó també el tipus d’interès bàsic. Això es deu al fet que, per regla general, préstecs d’aquest tipus comporten sobrepagaments.

Si el prestatari realitza pagaments amb targeta de crèdit, però no està segur que pugui fer front a les properes quotes, pot sol·licitar un préstec al consumidor VTB 24. En aquest cas, també guanya el client del banc. Això es deu al fet que normalment quan es fa una targeta les persones es veuen obligades a pagar molt més.

Les subtileses de la reestructuració hipotecària

Val la pena dir algunes paraules sobre aquest tipus de refinançament. En aquest cas, es disposa d’un servei per als clients del banc, segons el qual poden reduir el tipus d’hipoteca fins al 9,5% anual. En aquest cas, el prestatari pot rebre un préstec del banc per un import de fins a 30 milions de rubles. En el cas que el client no estigui preparat per proporcionar al banc documents en què s’indicaran els seus ingressos, el termini del préstec serà de 20 anys. Si pot portar els documents rellevants, aquest període augmenta a 30 anys.

Per obtenir aquest servei, haurà de proporcionar un passaport d’un ciutadà de la Federació Russa, SNILS, un certificat d’ocupació (si cal). També heu de preparar documents que indiquin informació sobre quant deu el prestatari sobre el préstec i confirmeu que durant tot el temps no va permetre morositats.

En alguns casos, l'import del refinançament és massa gran. En aquesta situació, es pot requerir la participació del garant. Per regla general, el segon paper del prestatari, els seus pares o altres parents.

Si és necessari, el banc pot sol·licitar una llista addicional de documents. El procediment d’inscripció d’aquest programa es realitza al departament hipotecari d’una organització financera. Per regla general, les sol·licituds es consideren no més de cinc dies laborables.

Característiques de la reestructuració

Heu d’estar preparats perquè la recepció d’aquest servei tingui lloc en diverses etapes. En primer lloc, el prestatari ha de valorar les seves possibilitats de pagar el préstec segons el pla. Es recomana executar una reestructuració de préstecs a VTB 24 Bank només si el client confia que gestionarà els pagaments. En algunes situacions, no és absolutament rendible dur a terme aquestes manipulacions, ja que el prestatari en cap moment pagarà una quantitat bastant decent.

Si es pren una decisió, cal anunciar al gestor l’import del saldo segons el deute i l’import dels pagaments mensuals. Totes aquestes dades s’introdueixen en un sistema que calcula automàticament tant el propi préstec com la seva durada.

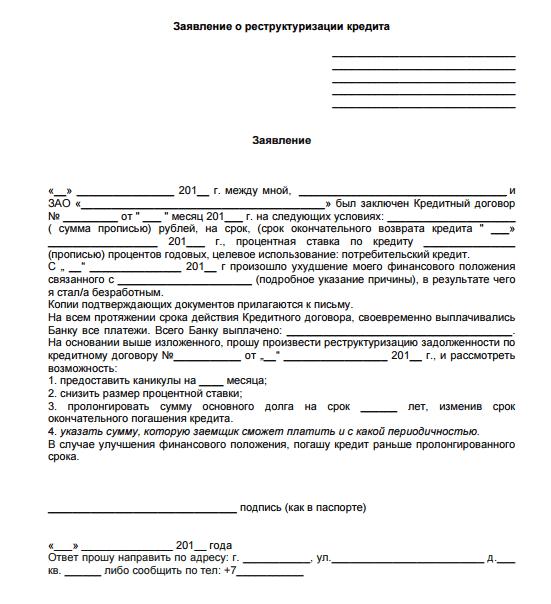

Així mateix, un client bancari ha d’omplir una sol·licitud de reestructuració d’un préstec a VTB 24, una mostra de la qual es pot obtenir a una sucursal bancària o descarregar-la des del lloc web oficial d’una entitat financera. El document ha d’incloure les vostres dades personals, inclòs el número de telèfon, informació sobre la feina i la renda. A continuació, es presenta una declaració de mostra condicional.

Qui se li pot negar

Cal preparar-se perquè no tots els clients puguin comptar amb aquest servei. Encara que sigui el prestatari que compleixi plenament tots els requisits i hagi proporcionat un paquet complet de documents, l’entitat financera es reserva el dret de rebutjar la vostra sol·licitud. Normalment, en aquest cas, el prestatari rep un missatge de text en un telèfon mòbil. Tanmateix, els empleats del banc no han de divulgar les raons exactes de la denegació.

No obstant això, sovint la resposta negativa la reben aquells clients que:

- No tenen la solvència necessària.

- Els propietaris no tenen el millor historial de crèdit o recentment han retardat el pagament.

- S'ha comès un error en emplenar la sol·licitud.

A més, el gestor del banc pot sospitar quant són certes les dades proporcionades.Si hi ha el risc que el client intenti enganyar una organització financera, també té totes les possibilitats de ser rebutjat. En aquest cas, el prestatari té el dret de fer una sol·licitud similar de nou, però no abans de 90 dies després, i en aquest cas, si la seva situació financera millora o està disposat a proporcionar documents addicionals que confirmin les seves paraules.

Reestructuració de préstecs VTB 24: revisions dels clients

Cal destacar que la majoria dels prestataris consideren l'efecte positiu d'aquest servei. Per a molts, això es converteix en una veritable ajuda, ja que no tothom pot calcular correctament les seves finances. Si un client del banc perdia la feina, aquest programa es converteix en només una salvació. No obstant això, se li recomana a tothom llegir atentament el contracte de préstec, ja que pot contenir clàusules que puguin ser una veritable sorpresa per a una persona si no coneix bé aquest procediment.

Si parlem de crítiques negatives, sovint s’associen amb el fet que al final cal sobrepassar quantitats més grans. Tanmateix, en gran part, la reestructuració no implica la provisió de fons de forma gratuïta. En general, els clients estan satisfets amb aquesta oportunitat de sortir d’una situació difícil en cas de pèrdua de treball o altres despeses imprevistes. La majoria dels sol·licitants van rebre una resposta positiva i van poder aprofitar aquest programa.

Característiques del processament d’una transacció en una sucursal bancària

Un client pot omplir una sol·licitud per aquest servei en línia, però la majoria prefereix visitar personalment una sucursal d’una institució financera i fer totes les seves preguntes. Per fer-ho, només cal visitar el banc, agafar el bitllet a la línia. Després d'això, conversa amb el gestor. Ha de constar tots els aspectes de les seves dificultats financeres i aclarir possibles solucions al problema. Si confirma que el client té dret a aquest servei, serà millor si hi ha tots els documents necessaris. A continuació, el prestatari pot omplir immediatament una sol·licitud.