La realització de qualsevol activitat financera i econòmica consisteix en l’ús de títols necessaris per assegurar la propietat o la llei monetària d’una altra persona. Un dels tipus d'aquests documents és un projecte de llei, utilitzat per la humanitat des de l'antiguitat. Malgrat una trajectòria tan llarga, encara s’utilitza amb èxit per determinar les relacions econòmiques entre el seu propietari i l’entitat empresarial que va emetre aquesta garantia.

En aquest article intentarem entendre què és un projecte de llei, què pot ser i per què es necessita. Però primer, mirem la seva història.

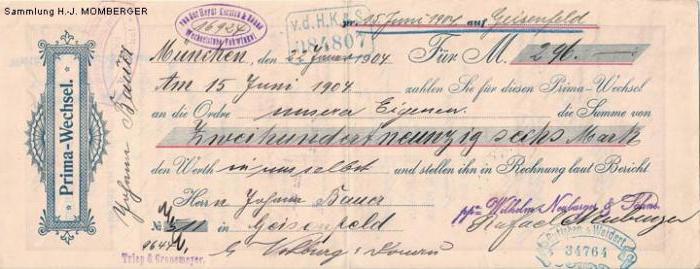

L’aparició d’un projecte de llei

Un simple exemple històric us ajudarà a comprendre què és i d’on surt la factura. I la història comença a l’antiga Grècia. El descarat crim a les carreteres comercials va fer pensar als antics comerciants a mantenir la integritat dels seus diners. El primer intercanvi de documents financers semblava una cosa així: el comerciant va rebre d’un venedor de mercaderies un rebut adreçat a un altre venedor que el comerciant podia demanar diners amb ell i aquest darrer podia obtenir els diners de qui va emetre el document, de manera natural, presentant-lo.

Operadors similars amb factures van ser utilitzats per comerciants medievals, i el 1569 a Bolonya (Itàlia) es va publicar fins i tot la primera carta de factures, que consagrava les regles bàsiques per utilitzar les factures. Més enllà, la història d’aquest document es dirigeix a l’Alemanya medieval, on, per cert, va obtenir el seu nom real - wechsel, que es tradueix de l’alemany com a “intercanvi”.

El 1848 es va adoptar a Prússia la llei general prussiana, a la qual es van adherir França, Itàlia, Rússia, Bèlgica, Noruega i altres estats europeus. I el 1930, es va adoptar una convenció a Ginebra, que unificava les normes del dret internacional relacionades amb les operacions amb aquests títols. Per cert, ara és vàlid.

Què és una factura

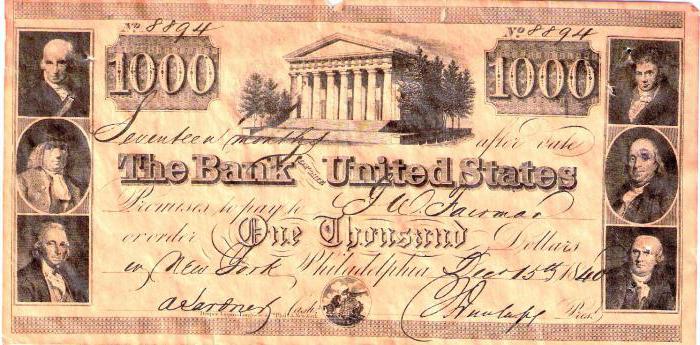

Quina és aquesta seguretat avui? Avui en dia un projecte de llei és un document que defineix monetàriament obligació de deute i elaborats d’acord amb la forma prescrita per la llei. L’expressa una persona anomenada calaix o emissor a una altra part anomenada calaix o remitent.  De fet, el document indica el deute financer d’una persona a una altra. El subjecte de les obligacions per a aquests títols pot ser exclusivament en efectiu, que determina el valor de la factura.

De fet, el document indica el deute financer d’una persona a una altra. El subjecte de les obligacions per a aquests títols pot ser exclusivament en efectiu, que determina el valor de la factura.

Aquest tipus de títols atorguen el dret indiscutible a reclamar la devolució del deute prestat després de la caducitat del termini previst per ell.

Quina és la diferència entre una borsa de canvi d'altres documents financers

Gairebé tots els tipus de valors impliquen la garantia d’una transacció. La transacció de factura no requereix això. És a dir, un bescanvi és un document absolutament abstracte. Altres diferències inclouen:

- la possibilitat de transferir de mà a mà a tercers sense documentar aquesta operació;

- la responsabilitat per una transacció de factura per a les persones que participen en la seva circulació és solidària (excepte les persones que fan inscripció no negociable);

- els dipòsits de factura són obligatoris establerts per la llei estatal

- en cas d’impagament del deute en el termini previst, no cal procediments judicials, n’hi ha prou amb una protesta notarial.

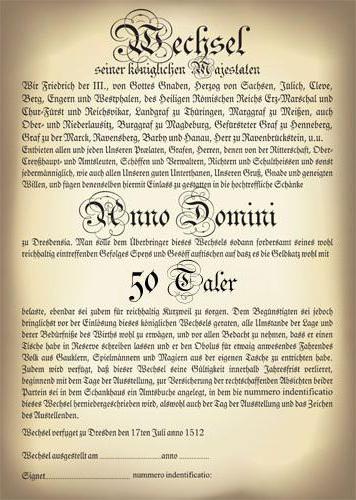

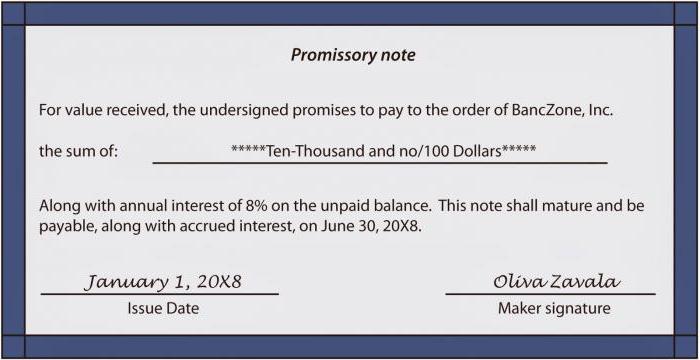

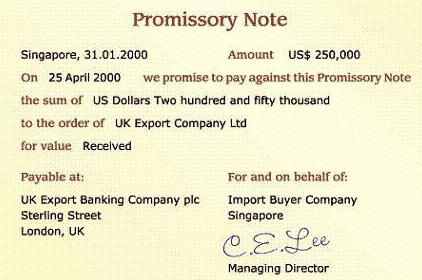

Què és un document de canvi com a document

D'acord amb el "Reglament sobre un canvi simple i un canvi", el document ha de contenir:

- una etiqueta adequada que indiqui que es tracta d’una factura de canvi, i no d’una altra seguretat; una etiqueta de factura normalment s’utilitza dues vegades: a la part superior del document i en el seu text, i es consideren vàlids els blancs de les factures sense etiqueta;

- un text que contingui l’oferta habitual de pagar una quantitat determinada només perquè s’hagi emès el document;

- quantitat de diners clarament definida;

- dades del pagador (per borsa de canvi);

- termini de pagament (després de la presentació, en un moment així com des de la preparació, en un moment així com des de la presentació, en una data i hora clarament indicades);

- el lloc on s’ha de fer el pagament;

- detalls de qui s’ha de pagar;

- data i lloc de confecció de la factura;

- signatura manuscrita de la persona que va emetre la factura.

Beneficis de les factures

Com ja s’ha comentat, les transaccions de factura són l’emissió (el rebut) de préstecs en efectiu. Les empreses i organitzacions poden realitzar operacions similars, superant el sistema bancari amb les seves condicions i les seves comissions obligatòries. A més, la factura és mòbil financer. Al ser una garantia, sempre es pot vendre a la borsa o es pot comprometre a un banc.

Els principals tipus de facturació

Les pagarés es divideixen en pagarés i transferibles. El primer tipus preveu l'emissió d'un préstec i la signatura del deutor que es compromet a retornar-lo al creditor en un moment clarament definit en un lloc determinat. Només dues persones participen en aquesta transacció: el calaix i el calaix.

Una factura de canvi (esborrany) s'emet i signa exclusivament pel creditor. El text d'aquest document conté una ordre al deutor de pagar el deute en el termini indicat, però no a ell, sinó a un tercer (remitent).

Varietats

A més de la classificació de les factures per tipus, a més es poden dividir en formes:

- Comercial (mercaderia): documents dissenyats per assegurar transaccions de venedors i compradors.

- Financer: permet a les empreses rebre préstecs i crèdits d'altres empreses.

- En blanc: documents per a transaccions comercials quan el preu d’un producte o servei encara no s’ha establert o pot canviar. En aquest cas, el comprador, confiant plenament en el venedor, confirma amb la seva signatura el formulari en blanc, que s’emplenarà posteriorment per l’últim.

- Les factures amistoses només s’emeten a aquells que mereixen confiança incondicional.

- Bronze: documents sense seguretat real emesos a persones o empreses fictícies. Aquestes factures s’utilitzen sovint simplement per a la comptabilitat bancària o augmentar artificialment deutes bancaris.

- Seguretat: pagarés emesos per obtenir un préstec o un crèdit d’un prestatari que no sigui fiable. Aquest document normalment es guarda en un compte de dipòsit amb el deutor i no està destinat a la seva circulació. Després de la liquidació del préstec, es paga la factura;

- Rekt-bill (registrat): una garantia de la qual el calaix es va treure la seva propietat principal: transferència a una altra persona.

Acceptació i aval

El procés d'obligació financera d'un futur pagador per pagar una factura es diu acceptació. De fet, aquest és el seu consentiment, confirmat per la corresponent signatura de l’acceptant.

L'aval d'una factura és la seva reassignació a un tercer. Només es pot aplicar a pagarés. Una aprovació preveu l’adopció en el mateix document, segons el qual tots els drets sobre ell passen a una altra persona. Típicament, una inscripció es fa a la part posterior de la factura o en un full especial addicional anomenat allonge.

Una persona que ha deixat la seva signatura sota un aval i ha acceptat els drets sobre un document financer es diu avalador.

Factures Aval

Aval és una mena de garantia sobre una factura.Pot ser realitzat per qualsevol persona, a excepció del calaix i del calaix. La persona que va posar l'alla al document es diu avalista.

Dit d’una altra manera, l’allau, després d’haver abonat el pagador, assumeix l’obligació de la factura i, després d’haver-la pagat, adquireix el dret legal de reclamar el deute.

L'avaluació d'una factura es realitza inscrivint-hi la inscripció: "Comptar com una aval" o similar, i signar-la. La inscripció es pot fer a la part frontal del document, a la inversa o a l’alonge.

La garantia és vàlida fins i tot si l’obligació pròpia de la factura de canvi és declarada nul·la. L’única condició per a l’anul·lació de l’allau és el reconeixement de la factura no vàlida a causa de la seva incorrecta compilació.

L’arrendament en la majoria dels casos es fa per bancs comercials. Com a resultat, el document rep garantia bancària.

Comptabilitat de la factura

La comptabilitat de les factures és un procés de préstec a les persones jurídiques per part dels bancs mitjançant la venda abans de la data de venciment del deute. De fet, es tracta d’un préstec d’urgència, només amb la prestació al prestador de determinats descomptes (descomptes). Es realitza transferint l’import necessari al compte del portador.

Les factures comptables poden tenir tres varietats:

- ordinari;

- amb marxa enrere;

- no negociable

La factura bancària del primer tipus de comptabilitat preveu els préstecs, segons els quals el portador està obligat a pagar l’import complet de la factura, inclòs el valor nominal (cos) i els interessos acordats, dins del termini prescrit. La comptabilitat inversa obliga el prestatari a bescanviar les factures registrades abans de la data de venciment del pagament. En comptabilitat no negociable, el portador no es fa responsable del pagament íntegre de la factura i la ven al banc a un preu de ganga.

Mites comuns sobre les factures

Mite 1: les transaccions amb factura són el destí de les empreses inestables. Les empreses fiables s'especialitzen en l'emissió de bons.

De fet: la majoria de les empreses emissores de bons van començar precisament amb préstecs amb factura. Aquesta fase de preparació proporciona una experiència positiva per a la interacció futura amb els creditors i també amplia el seu cercle.

Mite 2: és més fàcil per a una empresa que necessita un préstec obtenir un préstec d’un banc, sobretot si l’import requerit és inferior al préstec d’obligacions mínimes.

De fet: tots els bancs es limiten a prestar a les empreses per les normes i regulacions del Banc Central, els seus propis límits i diversos tipus de deduccions. A més, el banc necessàriament requerirà que el prestatari aporti alguna garantia per a les operacions d’assegurança. Les empreses independents poden prendre les seves pròpies decisions de préstecs sense dependre de ningú.

Mite 3: les operacions amb factures de canvi no tenen una bona reputació, ja que sovint s’utilitzen per implementar esquemes grisos.

De fet: a la dècada dels noranta a Rússia es van utilitzar àmpliament diversos fraus de factura, cosa que, de fet, va donar lloc a aquest mite. I, fins i tot, avui dia hi ha esquemes que no compleixen la legislació, però que, per regla general, no s'apliquen a les factures d'emissió pública. Però, al cap i a la fi, es poden fer servir altres valors de la mateixa manera per a diversos tipus d’operacions il·legals.