Malgrat que els fenòmens de crisi ja són evidents a l’economia russa, ara ningú s’atreveix a discutir. El poder adquisitiu s'està reduint ràpidament, la volatilitat de la moneda sorprèn fins i tot la imaginació més escèptica, els bancs augmenten frenèticament els tipus d'interès dels dipòsits.

En una situació d’extrema inestabilitat, les persones que tenen estalvis més o menys impressionants, tornen a la pregunta: "Quina és la millor manera d’estalviar diners?" Malgrat la clara retòrica anti-nord-americana, que ha estat especialment agressiva els darrers anys després de la crisi iugoslava, la majoria de ciutadans més o menys financers experimentats pel dòlar eren els més fiables. En els anys zero, l'euro va començar a actuar com a paritat per a la seguretat dels fons. No obstant això, els esdeveniments recents als mercats mundials van tornar a plantejar-se la qüestió de quina moneda emmagatzemar diners.

Panacea per problemes financers

El ruble va mostrar als seus titulars de drets d’autor russos el seu caràcter des d’una perspectiva molt diferent. Els gràfics de la seva depreciació i enfortiment demostren clarament el cardiograma d’esperances creixents o d’optimisme creixent ràpidament dels ciutadans russos. I, tanmateix, sigui quina sigui la “fusta” que experimenteu, és una moneda nacional i pot aportar ingressos força bons si sabeu què fer amb això. I si us pregunteu en quina moneda estalvieu diners, feu una ullada als cartells publicitaris dels bancs.

Arran de la crisi, que està guanyant impuls, les taxes dels dipòsits de rubles han començat a augmentar bruscament. Això es deu a l’obvia guerra d’organitzacions de crèdit per al client. Una altra raó és el risc extremadament elevat de creixement dels préstecs incobrables. I la necessitat d’un airbag augmenta notablement. Per reduir els possibles forats del balanç, els bancs es veuen obligats a "anar a la gent" per liquiditat. L’única manera d’atreure clients és augmentar les ofertes.

Cal decidir si emmagatzemar diners en un banc en funció de la quantitat i els termes probables. Donat el debilitament del ruble i l’augment de les taxes de dipòsits que busquen cobrir la inflació, és millor considerar els dipòsits a llarg termini. En aquest cas, seran molt més rendibles que cap dipòsits en moneda estrangera a quines taxes mai seran tan altes. La renda anual dels dipòsits de rubles pot ascendir al 8%. De manera que si no hi ha cap propòsit de soldar-se aquí i ara, probablement podeu necessitar guardar diners en rubles.

Tres és millor que un

Fins i tot a la crisi del 2008-2009, els representants de l'establiment financer rus no van recomanar, en sentit figurat, posar tots els ous en una sola cistella. Es va proposar de manera diferent abordar la solució del problema "en quina moneda emmagatzemar diners". Avui, aquest consell també continua vigent.

En particular, Sberbank aconsella crear una cistella de tres monedes, on la meitat dels estalvis caurà en un dipòsit de rubles, i un quart sobre un dòlar i un euro. Aquesta solució pot, en casos extrems, protegir-se de greus pèrdues, si no aporta beneficis importants: lleis de mercat quan alguna cosa cau, l’altra creix. De fet, en la concentració financera actual, les fluctuacions poden comportar un debilitament no només del ruble, sinó també d’altres monedes. Els experts recomanen considerar qualsevol altre instrument financer en forma de metalls preciosos, monedes exòtiques com el iuan només per a inversions a llarg termini.

La invencibilitat del dòlar americà

El dòlar nord-americà ja s’ha convertit en una paràbola en els idiomes en el context de l’economia russa, la retòrica política i els intents privats de protegir els seus estalvis.En diverses ocasions, es va fer constar que el deute exterior dels Estats Units "enterrava" el dòlar d'alguna manera, ja que cap economia pot suportar aquesta càrrega. Tot i això, no s’ha d’oblidar que avui el dòlar és la moneda de reserva mundial. Què vol dir això?

I el fet que les reserves estatals de la gran majoria dels països s’emmagatzemen en aquesta moneda. A més, sembla molt dubtosa la declaració sobre l'imminent col·lapse de l'economia nord-americana. Els Estats que compren bons governamentals dels Estats Units (i n’hi ha molts) estan molt interessats en l’alt rendiment econòmic d’aquest país. Per tant, hi ha totes les raons per argumentar que l’economia nord-americana segueix sent una de les més estables.

Els experts recomanen emmagatzemar diners en dòlars per a aquells que rebin un sou i facin compres en aquesta moneda. Els analistes expliquen el recent col·lapse profund del ruble, entre altres motius, pel fet que al final de l'any el període de pagament dels bancs i empreses russes als creditors estrangers va ascendir a 30 mil milions de dòlars, en aquest sentit, la demanda de moneda estrangera al mercat obert va augmentar bruscament.

El proper període de pagament important caurà a la primavera i a la tardor, que és d’uns 120-130 milions de dòlars, i és lògic suposar que en aquests períodes el dòlar tornarà a augmentar si el Banc Central de Rússia no recorre a seriosos intervenció de divises. De moment, no hi ha requisits previs per a la reversió de la situació cap a un fort enfortiment del ruble enfront del dòlar. Tot i això, si decideix invertir els seus fons en "verd", té sentit assignar només una part dels fons per a aquesta eina.

Euro inconstància

Des del punt de vista d’invertir, els analistes demanen que l’euro sigui extremadament prudent. I això és comprensible. La posició de la moneda depèn en gran mesura dels indicadors econòmics dels països membres de la zona euro. No és cap secret que potències tan potents com Alemanya, França o Gran Bretanya dominin la pilota aquí.

Tanmateix, la situació d’empitjorament de Grècia, Itàlia, Espanya i la probabilitat que es produeix regularment a l’agenda de la secessió grega de la UE no aporten optimisme respecte a la volatilitat d’aquesta moneda. A més, recentment el dòlar s'ha potenciat activament enfront de l'euro. I tot i que el ruble va tornar a caure profundament, els experts no aconsellen succeir davant d’aquesta febre i convertir els seus fons en moneda europea.

Com solucionar el dilema: "En quina moneda s'ha de guardar la moneda?", Per descomptat, no s'hauria d'ignorar l'euro. Però a la seva cistella, és desitjable reduir la seva quota al 20%.

Solucions de moneda alternativa: yuan

Actualment, cada vegada més l'atenció dels inversors, inclosos els privats, ha atret el nacional moneda de la Xina - iuan. L’economia de la Xina és una de les que més actiu i ha crescut més ràpidament els darrers cinquanta anys. El ritme de creixement de la productivitat i del nivell de producció també es confirma pel fet que la Xina ha conquerit relativament ràpidament el mercat mundial, alhora que es converteix en la base de producció de moltes preocupacions americanes i europees. En aquest sentit, el iuan pot ser una bona eina per generar ingressos, tot i que el seu nivell encara varia al nivell del 2-3% anual. La confiança en això es basa en el creixement continuat de la inversió en producció xinesa.

Estabilitat tradicional del franc suís

A l'hora de determinar quina és la millor manera de guardar diners, és convenient procedir per establir un objectiu clar: obtenir ingressos "ràpids" o estalviar diners per al futur. Per a inversions a llarg termini, podeu prestar atenció al franc suís. Com ja sabeu, Suïssa no és membre de la Unió Europea. En aquest sentit, la moneda d’aquest país és força independent de les fluctuacions econòmiques i polítiques de la UE. La volatilitat del franc suís és mínima, a causa de l’estabilitat de l’economia local i un alt nivell de confiança en el sistema bancari del país. No és d'estranyar que Suïssa es diu banc bancari.

Per cert, les organitzacions de crèdit russes ja ofereixen l’oportunitat d’obrir dipòsits en aquesta moneda.Els tipus d'interès proposats assoleixen el 6,5% anual, la qual cosa és superior als tipus d'altres dipòsits en moneda estrangera.

El que s’hi entra i es gasta

Qualsevol decisió financera d’una manera o altra hauria de conduir a un únic objectiu: generar ingressos. Preservar fons per a un període d’inestabilitat és un punt de partida important per aconseguir el que desitgeu. Mentrestant, no oblidem que vivim en un món d’un espai d’informació i econòmic únic. I, ja que no hi ha aïllament, no hi ha cap certesa absoluta que el "swing" que va agafar el ruble no pot caure sobre el dòlar o l'euro a la propera ronda financera.

És per això que les persones que estan extremadament allunyades d’entendre les complexitats dels patrons financers i la lògica del cicle monetari, experts, en resposta a la pregunta “en quina moneda és més rendible emmagatzemar diners”, recomanen fortament emmagatzemar fons a la moneda en què reben els ingressos principals i fer compres. En cas contrari, la conversió pot reproduir un avantatge i un menys. A continuació, parlem d’on és millor guardar diners.

Fiabilitat de la paret bancària

Després d’haver decidit en quina moneda emmagatzemar els diners, és hora de pensar la qüestió de on és millor emmagatzemar-la. El principal factor aquí és la seguretat i la seguretat dels fons. Val la pena assenyalar que als bancs de Rússia després de la dècada de 1990 no gaudien d’una confiança especial. I el primer que van fer els inversors al més mínim toc de crisi va ser dirigir-se als bancs per buidar els seus dipòsits.

La manca d’interès de l’estat per aquest tipus de canvis d’humor dels dipositants va servir de base per a la creació de l’Agència d’Assegurances de Dipòsits el 2004, que va garantir la seguretat de les inversions de persones fins a 700 mil rubles. Des del primer de gener de l'any passat, les respectives garanties també es van aportar amb les aportacions d'empresaris individuals. I a finals de l'any passat, el president rus va signar una llei que augmentava la quantitat d'indemnització d'assegurances fins a 1,4 milions de rubles. per a particulars.

Aquests canvis augmenten significativament la confiança de crèdit en les institucions bancàries. I avui, qualsevol persona seriosa ho aconsellarà: guardar diners en un banc. No obstant això, no convé tenir en compte que s'han de tenir en compte diversos factors a l'hora de triar una entitat financera.

Abans de gastar diners molt guanyats, té sentit mirar les llistes d’agències de qualificació principals, com ara Moody, Standart i Poor. Després d’aturar-se en qualsevol dels bancs, cal dirigir-se al seu lloc web a la secció “divulgació d’informació” i llegir el darrer informe anual. Així doncs, hi haurà una imatge més o menys completa de l’estat de l’organització de crèdit. I, per descomptat, el banc ha de ser soci sistemes d’assegurança de dipòsits.

Armari ignífug

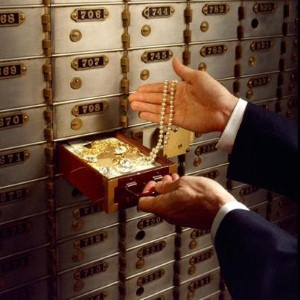

En un període d'inestabilitat econòmica, fins i tot tenint en compte les garanties garantides pel govern i els bancs per a la custòdia de fons, encara és difícil confiar en la seva totalitat, sobretot tenint en compte el destí no gaire estable dels bancs en la història moderna de Rússia. La voluntat de protegir els seus estalvis en aquests moments es complementa amb una clara reticència a permetre que les mans d’altres persones els tinguin. En aquest cas, com a resposta a la pregunta d’on és millor emmagatzemar diners, es pot aconsellar les cèl·lules bancàries. Els esdeveniments recents relacionats amb sancions, és a dir, el bloqueig de comptes corresponsals de moneda d'alguns bancs russos, han augmentat significativament el nivell de demanda d'aquest instrument en particular.

De l’anàlisi del mercat d’aquest servei, es desprèn que les institucions financeres encara no han augmentat el cost del lloguer.

De mitjana, el preu diari varia de 20 a 200 rubles., Mensualment - d’1 mil a 4 mil rubles. i anuals - de 6 a 10 mil rubles.

Com més llarg sigui el període de lloguer, més barat serà el cost del servei al dia. Mentrestant, no oblideu que el banc només és responsable de la integritat de la pròpia cel·la, i no del seu contingut.

Això es deu al fet que, per regla general, el client no deixa una llista de continguts.Tot i això, l’avantatge indubtable és que, fins i tot en cas de fallida o revocació de la llicència, el propietari dels objectes de valor no té res de preocupar: els fons emmagatzemats a la cel·la no entren en el saldo del banc i el client pot recollir-los diversos dies després que es produeixin els esdeveniments anteriors.

Opció d’estalvi pitjor

Hi ha moltes bromes entre la gent sobre el tema de l'estalvi al coixí, que la mà omnipresent de l'estat no pot arribar. Els Gobsians, batejats amb el nom del famós personatge Honore de Balzac, són més propensos a escanyar-se que a transferir els seus diners i objectes de valor a l’emmagatzematge en algun lloc on es trobaran fora del seu camp de visió. Per descomptat, aquesta és la pitjor opció, almenys per inflació només.

No obstant això, si un altre tipus d'emmagatzematge de fons, tret del propi apartament, és inacceptable, té sentit pensar on emmagatzemar diners a casa. La protecció metàl·lica d’acer inoxidable amb un codi digital t’ajudarà en la mesura del possible.

I finalment

Els diners són probablement un dels companys més cobejats de la vida humana, que alhora provoca un gran nombre de pors. Però, com diuen tots els financers, sense excepció, cal respectar els diners, perquè reflecteix el valor de la mà d’obra dedicada a ells. Una altra regla: un cèntim hauria de funcionar. Per tant, pensant en la seguretat dels fons, cal buscar opcions de la manera més activa i rendible, el resultat de la qual no seran pèrdues, sinó ingressos.

Actualment, hi ha molts instruments financers per preservar i augmentar el capital, per què no passar una estona i resoldre tota aquesta diversitat, de manera que després no resultarà extremadament dolorós les oportunitats perdudes?