Gairebé qualsevol persona jurídica té dret a crear i tancar divisions separades. A més, amb prou freqüència aquesta unitat estructural s'obre temporalment per a la implementació d'un projecte específic. No obstant això, el procediment per tancar una unitat separada té diverses funcions que heu de tenir en compte.

Disposicions generals

En cap cas no es pot localitzar una unitat independent a la ubicació de l'empresa matriu. La unitat ha de tenir llocs de treball estacionaris (almenys un) i existir de fet almenys un mes.

Aquesta divisió de l'empresa es pot constituir en forma de representació, sucursal o de qualsevol altra forma (magatzem, botiga, segona oficina o taller).

Tancar una unitat autònoma: instruccions pas a pas

Segons el tipus, el procediment de liquidació pot variar lleugerament, però en qualsevol cas, els propietaris hauran de resoldre diversos problemes:

- RRHH

- propietat;

- administratiu.

És obligatori notificar al servei tributari el tancament d’activitats a la unitat. D'altra banda, no hi ha requisits especials a nivell legislatiu per a aquestes formacions, tot i que hi ha algunes discrepàncies en termes. Així, per exemple, que s’ha pres una decisió sobre liquidació, s’hauria de notificar al Servei Tributari Federal en un termini de tres dies i als empleats en dos mesos.

A la pràctica, abans de prendre una decisió sobre liquidació, no només avisen als empleats, sinó que també fan un inventari i una auditoria. Al cap i a la fi, és molt important, sobretot si la unitat es troba en una altra ciutat, per conèixer exactament quins béns materials hi ha disponibles i què es transferirà a l’oficina principal. Al mateix temps, no només els valors estan subjectes a inventari, sinó també deutes, immobilitzats. És possible que el propietari del negoci vulgui comprovar el pagament d’impostos i taxes.

Per regla general, es crea una comissió especial a l’empresa principal, que comprova el balanç i realitza un inventari. Aquest control permet esbrinar i corregir els valors que se suposa que es vendrien després de la liquidació de la unitat.

Etapa número 1: problemes de personal

A causa del desajust en termes, encara es recomana iniciar el procediment per tancar una unitat separada resolent el problema del personal. Al cap i a la fi, és molt important complir amb tots els requisits de la legislació laboral vigent, sobretot perquè la unitat ha de tenir almenys un lloc de treball estacionari, per tant almenys un empleat.

Segons el lloc on es trobi la unitat estructural, el procediment serà diferent. Si l'oficina o el magatzem es troba en una altra regió, els treballadors hauran de ser acomiadats segons el procediment de reducció, o hauran d'oferir-los un lloc de treball a la ubicació de la seu. En aquest cas, s’ha de notificar als empleats del proper acomiadament d’aquí a dos mesos, per pagar-los la indemnització d’independència per import d’un salari d’un mes. En el futur, durant tres mesos, si l’empleat no aconsegueix una nova feina i està registrat al centre d’ocupació, l’empresa pagarà el salari mitjà durant tot aquest període.

Si el tancament d’una divisió independent es produeix a la mateixa regió on s’ubica l’oficina principal, els segments de la població socialment vulnerables no poden ser només acomiadats. Es tracta de dones embarassades, pares amb molts fills, si la família té fills menors de 3 anys, mares solteres o pares.

Etapa número 2: presa de decisions

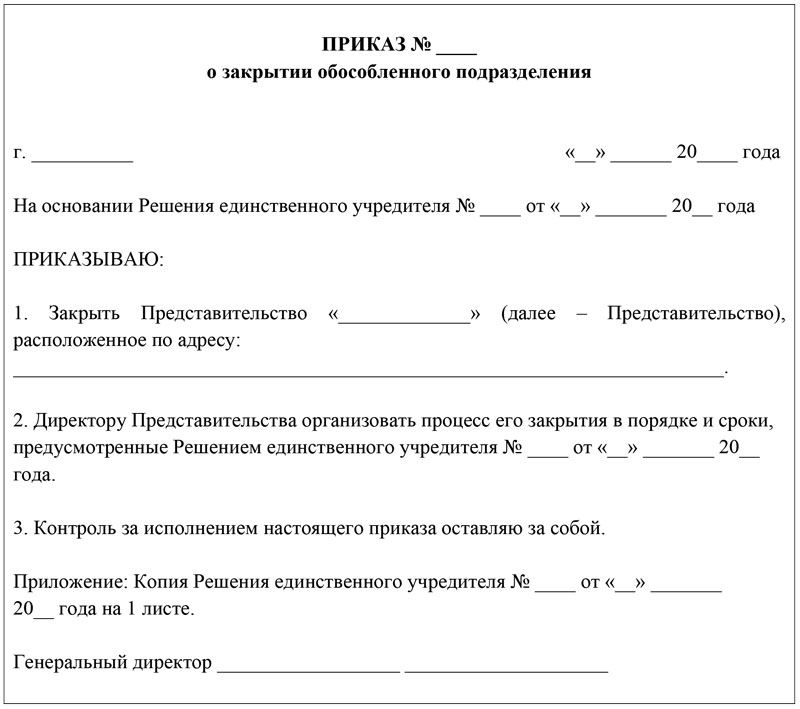

És possible prendre una decisió sobre la liquidació de la reunió general.Per a algunes empreses, aquesta funció s'assigna al consell d'administració. A partir de la decisió de tancar una divisió separada, la direcció de l'empresa emet una comanda adequada que confirma la liquidació.

Etapa núm. 3: preparació de documents per a la notificació de les autoritats IFTS

En el termini de 3 dies des de la data de la decisió, la direcció de l'empresa està obligada a sol·licitar el servei tributari amb un avís corresponent. Per a aquest procediment, es proporciona un formulari especial C-09-3-2. Omplir-lo és força senzill, però es presenta amb només dos fulls. El primer full mostra totes les dades d’identificació de l’empresa, des del PSRN fins al TIN. El segon full conté informació sobre la ubicació de la sucursal, que està subjecta al tancament, la data de la decisió.

La forma actual de tancament d’una divisió separada sempre es pot descarregar al lloc web del Servei Tributari Federal. Podeu omplir el formulari a mà o mitjançant un equip. Quan ompliu l'ordinador, es recomana triar un tipus de lletra estàndard: Courier New, amb una alçada de 16 a 18 punts. Si el formulari s'ha d'omplir a mà, cal escriure en majúscules i, on restin cel·les en blanc, poseu un guionet.

El més important a recordar és que si s’omplen diversos fulls del formulari, a cadascun d’ells és imprescindible omplir la columna TIN i KPP.

En els casos en què es tanquen simultàniament diverses divisions, per a cadascuna d’elles no es compila un avís separat sobre el tancament d’una divisió separada, sinó que només s’omplen els segons fulls de cada branca. El primer full del formulari està marcat al primer full del formulari, que tanca immediatament diversos departaments de l'empresa.

Si la carta de l'empresa no ha canviat des del 2014, haureu de fer-hi canvis. Fins a setembre de 2014, sense cap fallada, la carta de l'empresa hauria de contenir informació sobre totes les divisions, ara no es presenta cap requisit. És a dir, si la carta no s'ha canviat durant molt de temps, el formulari P13001 s'emplena addicionalment, si no hi ha canvis, formeu P14001.

Com a resultat, al document tributari es presenten els documents següents en tancar una divisió separada:

- forma C-09-3-2;

- la decisió de tots els participants en l'empresa, o d'un sol participant;

- El formulari P13001 o el formulari P14001, segons correspongui;

- a la nova edició de la carta (si s’hi fan modificacions);

- document que confirma el deure estatal (aquest any el seu import és de 800 rubles).

Per violació dels terminis de subministrament d'informació sobre la pròxima liquidació de l'empresa, es pot imposar una multa administrativa, però, per regla general, els especialistes fiscals només gestionen amb un advertiment.

Etapa 4: presentació d'informes fiscals

Segons el sistema d’impostos escollit, cal presentar una declaració per a una divisió separada. Si la sucursal tingués un compte bancari, aquest hauria de ser tancat.

Etapa número 5: baixa de registre

Una unitat no es pot considerar liquidada fins que la Inspecció del Servei Tributari Federal hagi enviat un avís de la seva baixa. Els documents normatius per a això preveuen un termini de deu dies. Però a la pràctica, els inspectors poden desitjar una inspecció in situ.

Però les obligacions d’enviar una sol·licitud per tancar una divisió separada a tots els fons s’ha tret de les empreses. Aquesta funció s'assigna ara al servei tributari.

Normes per a l'elaboració d'una comanda

Qualsevol responsable del procediment de liquidació de la sucursal pot elaborar la comanda, però el director l'ha de signar. Al text del document, necessàriament han d’estar presents dues parts: justificació i base.

La justificació és el veritable motiu pel qual la unitat tanca, per exemple, la necessitat de producció, la pèrdua o la reorganització.

La base és una referència a un document regulador o local, segons el qual, s’ha iniciat el procediment de liquidació. Fins i tot pot ser decisió del fundador o del consell d’administració.

L’ordre de tancar una divisió separada s’ha d’inscriure al registre de documents administratius generals. Si es mencionen posicions específiques al document, se'ls exigeix que realitzi determinades tasques, aquests empleats haurien de familiaritzar-se amb la comanda sota la signatura.

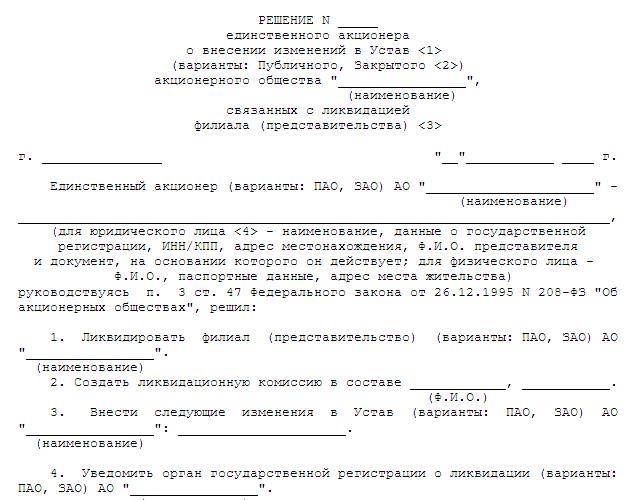

Decisió de liquidació

Sovint, l’obertura i el tancament d’una divisió separada es refereixen a la competència de l’assemblea general d’accionistes. Tanmateix, la llei no prohibeix la delegació d'aquestes facultats a l'òrgan executiu. Les AO solen tenir aquests drets amb el consell d'administració. En qualsevol cas, encara que només hi hagi un participant, la decisió i el protocol han de tenir els detalls obligatoris següents:

- Nom complet de l'empresa matriu.

- Lloc i data de la decisió.

- El número de sèrie del document.

- Informació sobre els fundadors o un membre. Si hi ha diversos fundadors, cal indicar la mida de les seves accions.

- A continuació, s’exposa una agenda, que indica no només el tema de la liquidació, sinó també l’aprovació de la nova edició de la carta (si s’introdueixen), la qüestió de nomenar una persona autoritzada per a les activitats de registre.

- Terminis previstos per a la liquidació.

Al final, el document el signa el secretari i el president, o un membre únic de l'empresa.

Característiques distintives del tancament de l'empresa i divisió

El distintiu més important és que una divisió separada no té un ventall tan ampli de drets i obligacions com una entitat jurídica ordinària. Al cap i a la fi, fins i tot si la sucursal està tancada, l’oficina principal continua funcionant, i totes les propietats de la unitat passen automàticament a l’empresa. I si la unitat ha tingut infraccions en el camp de la fiscalitat, l'oficina central haurà de respondre.

El temps de tancament d'una divisió separada és molt menor que durant la liquidació d'una empresa. De fet, en aquest cas no és necessari crear una comissió de liquidació, formar un balanç de liquidació provisional i final, enviar notificacions als mitjans de comunicació, etc.