Bezúročné půjčky jsou považovány za docela žádané způsoby, jak získat správnou částku. Dohody se uzavírají nejen mezi občany, ale také mezi různými společnostmi. Postup poskytování finančních prostředků závisí na stavu účastníků. Pokud je implementována mezi dvěma organizacemi, je důležité věnovat velkou pozornost kompetentní registraci v účetnictví. Bezúročná půjčka mezi právnickými osobami se vydává s přihlédnutím k mnoha funkcím.

Základní pojmy

Půjčování je považováno za důležitou oblast činnosti, ve které pracují nejen banky, ale i jiné organizace. Různé společnosti často potřebují volné množství peněz, ale zároveň je vypracování standardní půjčky považováno za nevyhovující rozhodnutí. Proto se používá bezúročná úvěrová smlouva mezi právnickými osobami. Při použití není nutné platit úroky a provizi za použití peněz.

I při použití takové půjčky má určitý účastník materiální výhodu. Proto je důležité správně promítnout provádění této transakce do účetní závěrky. Společnost, která vytváří zisk, musí platit daně, jinak bude mít problémy s daňovými úřady.

Půjčka koncept

Bezúročná půjčka mezi právnickými osobami je představována procesem poskytování určité částky finančních prostředků jedné organizaci druhé společnosti bez nákladů. Za tyto peníze se neplatí žádný úrok ani provize.

Při použití takové půjčky má dlužník materiální zisk představovaný procentuální úsporou.

Při použití bezúročného úvěru mezi právnickými osobami jsou ve smlouvě předepsány základní podmínky, které musí každá strana transakce dodržovat. Pokud dojde k jakémukoli porušení, je řešeno pomocí soudu.

Pokud jsou finanční prostředky přiděleny na nákup rezidenčních nemovitostí nebo na výstavbu domu, nehrozí žádné významné výhody. Patří sem také situace, kdy zástupce společnosti sestaví odpočet daně z nakoupené nemovitosti.

Pravidla pro vypracování smlouvy

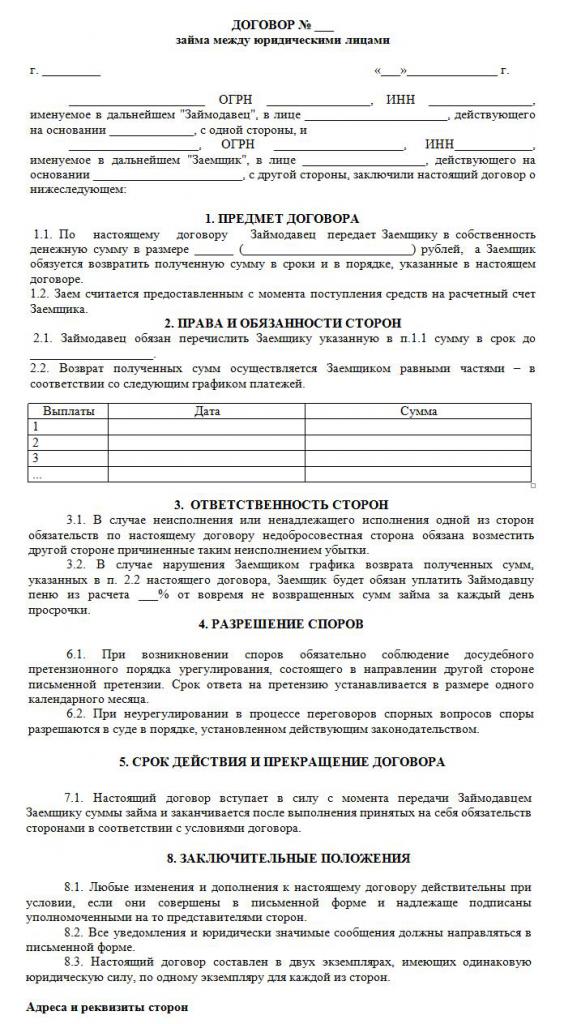

Pokud jsou peněžní prostředky převáděny zdarma, pak je bezpochyby uzavřena smlouva o bezúročné půjčce mezi právnickými osobami. Při jeho tvorbě jsou brány v úvahu četné požadavky. Zákon nemá určitou přesně stanovenou formu, takže můžete použít bezplatnou formu.

Dokument je psán pouze písemně. Jeho základní podmínkou je absence naběhlých úroků a provizí. Příklad smlouvy o bezúročné půjčce mezi právnickými osobami je uveden níže.

Mezi hlavní pravidla pro tvorbu tohoto dokumentu patří:

- sepsáno výhradně písemně;

- podepsané oběma stranami dohody;

- jelikož smluvními stranami jsou společnosti, osvědčují podpis dokumentu s pečetí;

- je-li předmětem transakce peněžní částka, je přímo uvedeno, že na ní nevznikl úrok, jinak budou mít oba účastníci nepříjemné daňové důsledky;

- pokud je majetek převáděn na základě dokumentu, nejsou vyžadovány žádné zvláštní pokyny, a proto se tato dohoda standardně považuje za bezúročnou;

- pokud je poskytnuta částka přesahující 600 tisícrub., pak musí být taková dohoda zaregistrována u státních orgánů.

Pouze při zohlednění těchto skutečností je možné správně vytvořit smlouvu.

Základní podmínky

Při přípravě této smlouvy musí být zahrnuty určité základní podmínky. Další informace se dohodnou dva účastníci spolupráce. Podmínky jsou ze zákona nutně obsaženy v dohodě:

- přímý náznak, že půjčka neznamená úrok;

- je uvedena částka převedených peněz a neměla by přesáhnout 50 minimálních mezd;

- převod peněz by neměl mít žádný vztah k podnikatelské činnosti;

- je uveden způsob převodu peněz, protože může být vydán v hotovosti nebo převeden na firemní účet;

- Je uvedeno přesné datum, kdy dlužník musí peníze nebo jiné položky vrátit.

Na základě čl. 809 občanského zákoníku, lze takovou dohodu uzavřít nejen při převodu finančních prostředků, ale také při poskytování určité věci, která má určité druhové vlastnosti.

Ostatní podmínky ve smlouvě se mohou výrazně lišit v závislosti na různých situacích. Důležitým bodem je, že každý účastník má určitá práva a povinnosti, které musí být přísně dodržovány. Pokud tedy příjemce peněz nebude schopen peníze vrátit včas, bude čelit řadě negativních důsledků bezúročné půjčky mezi právnickými osobami. Hlavním negativním bodem je možnost konfiskace a prodeje jeho majetku. Prostředky získané z tohoto procesu jsou zaslány věřiteli, aby splatil dluh.

Nuance vzniku smlouvy

Bezúročný úvěr mezi právnickými osobami bude správně proveden pouze tehdy, bude-li správně uzavřena smlouva. Při jeho tvorbě se berou v úvahu následující vlastnosti:

- strany nesmějí být vzájemně závislé, protože jinak by mohly přitahovat pozornost takové dohody k daňovým inspektorům nebo zaměstnancům jiných vládních orgánů;

- vzor smlouvy obsahuje jak základní, tak dodatečné podmínky;

- pokud neexistují žádné důležité podmínky, bude taková transakce považována za neplatnou;

- je uveden plný název obou společností zapojených do transakce;

- uvádí práva a povinnosti vzniklé podnikům po podpisu takové dohody;

- odpovědnost každé strany je poskytována v případě porušení podmínek dohody;

- jsou předepsány metody, kterými mohou společnosti řešit problémy nebo vyšší moc, a obvykle se uvádí, že zástupci organizací by se měli zpočátku pokusit řešit problémy pokojným způsobem a teprve poté se obrátit na soud;

- jsou uvedeny důvody pro předčasné ukončení smlouvy.

Pokud smlouvu správně sestavíte a uvedete v ní důležité informace, nebude tento dokument přitahovat pozornost příslušných orgánů. Pouze na základě takového dokumentu jsou bezúročné půjčky vydávány mezi právnickými osobami. Níže je uvedena vzorová smlouva.

Omezení částky

Podle zákona neexistují žádné požadavky ani omezení na částku vyplacenou podnikem jiné společnosti. Určuje se pouze na základě dohody stran. Zároveň však existují určité požadavky na proces převodu peněz, který lze provádět v hotovosti nebo bezhotovostně. Závisí na tom zdanění bezúročných půjček mezi právnickými osobami. Proto se berou v úvahu následující pravidla:

- pokud transakce předpokládá, že peníze jsou vypláceny v hotovosti na pokladně organizace, pak není možné použít částku přesahující 100 tisíc rublů. na základě jedné smlouvy;

- pokud dlužník potřebuje peníze přesahující 100 tisíc rublů, pak je nutné uzavřít několik smluv nebo převést prostředky v bezhotovostní formě;

- pokud se používá bezhotovostní způsob převodu peněz, pak s částkou více než 600 tisíc rublů. je nutné zaregistrovat uzavřenou smlouvu.

V případě porušení výše uvedených podmínek bude proveden audit u obou stran transakce. To může vést ke skutečnosti, že organizace budou odpovědné za zjištěná porušení předpisů.

Existuje materiální výhoda?

Každý účastník transakce by měl vzít v úvahu daňové důsledky bezúročné půjčky mezi právnickými osobami. Společnost, která dostává peníze za použití bez úroků, má z tohoto procesu jistý prospěch. Proto by měl podnik při výpočtu základu daně z příjmu zohlednit zisk.

Účetní musí správně pochopit, jak je tato věcná výhoda vypočtena správně. Protože ve smlouvě není uvedena žádná úroková sazba, použije se při výpočtu sazba refinancování centrální banky.

Hmotná výhoda se vypočítá podle vzorce: hmotná výhoda = míra refinancování * 2/3 * výše dluhu / 365 * doba půjčky ve dnech. Výsledná hodnota je zahrnuta do základu daně potřebného pro výpočet daně z příjmu právnických osob. Výpočtový postup bude proveden v den, kdy je výše úvěru plně splacena věřiteli. Nebere v úvahu způsob, jakým byl dluh splacen, a proto může být částka vyplacena ve splátkách nebo jednorázově na konci období stanoveného ve smlouvě.

Pokud daň z přijaté částky není zaplacena, může daňový inspektor vést společnost k odpovědnosti. Toto riziko bezúročné půjčky mezi právnickými osobami by měla každá organizace vzít v úvahu.

Zdanění účastníků transakce

Každý účetní společnosti by měl vědět, jak získat bezúročnou půjčku mezi právnickými osobami. Daně jsou placeny výhradně stranou, která z tohoto procesu získala jakékoli významné výhody.

Společnost vydávající peníze bez úroků nevzniká žádný zisk, nemá tedy žádné daňové důsledky.

Dlužník dostává výhodu kvůli nedostatku úroků, a proto se na základě míry refinancování vypočítá výhoda, po které se přidá k základu daně z příjmů právnických osob.

Podle čl. 25 daňového zákoníku se mnoho podniků prostřednictvím soudů snaží prokázat neexistenci nutnosti platit daň. Za tímto účelem se obrátí na rozhodčí soud. V soudní praxi skutečně existují případy, kdy soud vyhověl nárokům žalobců, takže dlužníci byli osvobozeni od placení daně, ale ve většině případů zástupci Federální daňové služby prokázali, že společnost měla materiální výhody.

Chyby při přípravě dokumentu

Je důležité správně vypracovat bezúročné úvěrové smlouvy mezi právnickými osobami. Zakladatelé kontrolují správnost tvorby dokumentu, protože pokud se v něm vyskytnou chyby, může se stát základem jeho výzvy.

Nejčastější chyby:

- neexistuje žádná klauzule, že půjčka je bezúročná, což vede ke skutečnosti, že i věřitel musí vypočítat a zaplatit daň z příjmu, protože zaměstnanci federální daňové služby budou mít jistotu, že společnost obdrží úrok;

- není uvedeno datum, kdy mají být finanční prostředky vráceny, což vede k obtížím při vymáhání pohledávek;

- strany transakce jsou vzájemně závislé osoby, a proto má každá strana daňové riziko.

Aby se předešlo chybám v takové složité a konkrétní smlouvě, doporučuje se při přípravě smlouvy použít pomoc právníka.

Nuance uzavírání smluv mezi propojenými společnostmi

Bezúročná půjčka mezi vzájemně závislými právnickými osobami způsobuje četná daňová rizika.Zaprvé se odkazuje na skutečnost, že zaměstnanci Federální daňové služby vyžadují, aby věřitel zaplatil daň, za kterou se vyhodnocují výhody získané z tohoto procesu.

Navíc jsou takové transakce považovány za způsob, jak skrýt státní příjmy nebo použít různé podvodné systémy. Neplánované kontroly proto mohou být prováděny pro obě společnosti.

Může být účastníkem IP?

Jednotliví podnikatelé nejsou právnickými osobami, a proto by při uzavírání různých smluv s nimi měla být použita pravidla platná pro občany. Podnikatelé jsou jako fyzické osoby povinni platit daň z příjmu fyzických osob, takže když obdržíte bezúročnou půjčku od jiné společnosti, má občan kvůli finančnímu zisku finanční zisk.

Tato výhoda se vypočítá jako 2/3 míry refinancování, po které se výsledná hodnota vynásobí částkou přijaté částky. Vypočítaný ukazatel je rozdělen na 365 dní a vynásoben počtem dní, během kterých může podnikatel použít vypůjčenou částku.

Výsledkem výpočtu je základ daně, se kterým se platí 13%.

Závěr

Mezi společnostmi a jednotlivými podnikateli lze uzavřít bezúročnou půjčku. Nevyžaduje, aby dlužník převedl úrok na věřitele. Provedení takové dohody má mnoho výhod, ale je důležité si pamatovat daňové důsledky pro každého účastníka.

Není dovoleno uzavírat takovou dohodu mezi vzájemně závislými společnostmi, protože to může vést k neplánovaným kontrolám a výpočtu významných daní a pokut. Při přípravě smlouvy je vhodné použít pomoc právníka, aby se zabránilo možným chybám.