Dlužníci se často potýkají s tím, že jejich náklady na splácení dluhů jsou výrazně vyšší než skutečné částky, které naznačil usměvavý úředník pro půjčky a lákavé nápisy na reklamních bannerech. K tomu, abyste mohli prezentovat své skutečné náklady na splacení úvěru, musíte nejprve vypočítat efektivní úrokovou sazbu. Co je to a jak to spočítat, řekneme v tomto článku.

Efektivní úroková sazba je ...

Efektivní míra zájmu má mnoho definic, ale všechny odhalují stejnou podstatu z různých úhlů. Toto je:

- Úvěrová sazba, která zahrnuje všechny náklady na obsluhu půjčky, pojistné programy, provize atd.

- Složená roční úroková sazba, což je hodnota odhadované ziskovosti konkrétní finanční transakce.

- Skutečná hodnota půjčky, která obsahuje všechny náklady dlužníka během splácení dluhu.

- Skutečná hodnota půjčky nad nominální sazbu.

Abychom lépe pochopili podstatu efektivní sazby, nakreslíme později malou paralelu s oznámeným nominálem.

Co zahrnuje EPS na kartách

Upozorňujeme vás, že při podání žádosti o tak populární kreditní kartu na vás čeká nejvyšší efektivní úroková sazba. EPS bude obsahovat:

- Platba (provize) za uvolnění "plastu".

- Poplatek za údržbu karty.

- Poplatek za vedení běžného účtu.

- Provize za transakce na kartě.

- Poplatek za převod měny.

- V případě porušení podmínek úvěrové smlouvy - sankce za překročení limitu nebo opožděné platby.

- A ve skutečnosti vyplácení dluhu a splácení úroku za nominální sazbu.

Z toho lze vyvodit následující závěr: nezastavujte se u banky nabízející nejnižší nominální sazbu. Možná v jiné organizaci, kde je toto číslo o něco vyšší, bude efektivní sazba o několik procent nižší. Jaký by to mohl být důvod? Z důvodu chybějícího počtu provizí (například za provádění r / s, vydávání kreditní karty), „dobrovolně-povinný“ nákup pojistných produktů za nižší částku atd. Neváhejte požádat správce úvěru o vyjádření EPS. A pouze na základě této hodnoty vyberte věřitele.

Nominální a efektivní úroková sazba

Nominální sazba je pevná částka, velikost ročního přeplatku za půjčku, který vidíte na atraktivních reklamních brožurách. Nezahrnují náklady na pojištění, provize, poplatky za obsluhu kreditní karty - všechny ty výdaje, které musíte vynaložit spolu s platbou úroků z úvěru a splácením půjčky.

Proč klient neprodává okamžitě částku, která se rovná efektivní úrokové sazbě? Za prvé, tuto hodnotu je velmi obtížné vypočítat předem. Například, pokud klient opozdil platbu nebo několik splátek, tato částka se změní na větší stranu od strany, která bude vypočtena jako první, kvůli narůstajícímu úroku. A za druhé, banka jednoduše ztratí zákazníky, pokud jim oznámí všechny své skutečné výdaje.

Skutečnost, že úvěrový úředník sdělí klientovi pouze nominální sazbu, není podvod nebo „vymývání mozků“. Ve vaší smlouvě o půjčce se jistě nazývá přeplatek lákavý - nominální úroková sazba. Bohužel, tento dlužník opomíná, že před uzavřením smlouvy nepožádal provozovatele alespoň o přibližnou částku efektivní roční úrokové sazby.

Jmenovité a efektivní sazby vzhledem k vkladům

Pokud jde o bankovní vklady, je zde úplně jiná situace:

- Nominální úroková sazba - Pevná částka vašeho ročního příjmu vyjádřená v procentech. Například 9% ročně.

- Efektivní úroková sazba - Jedná se o pohyblivou hodnotu vašeho zisku v závislosti na některých podmínkách předepsaných ve smlouvě. Pokud jde o vklady, je vyšší než nominální sazba. To je charakteristické zejména u vkladů s kapitalizací („složený“ úrok, úrok z úroků), kdy se částka naběhlého úroku přidá k částce vkladu po určitém období a v dalším období se na této již zvýšené peněžní hodnotě naroste úrok. Vklad s 9% ročně s kapitalizací přinese mnohem větší zisk než stejný bez kapitalizace. Je důležité vzít v úvahu jeho periodicitu: pokud k tomu dochází každý měsíc, je mnohem výhodnější než případ, kdy se „složený“ úrok počítá jednou za šest měsíců.

A nyní pojďme k „nemocnému“ problému - půjčky.

Efektivní funkce úrokových sazeb

EPS musí být předepsáno v úvěrové smlouvě - to předepisuje Ruská centrální banka. Ale mnozí čelí skutečnosti, že jejich skutečné náklady jsou mnohem vyšší a tato hodnota! Důvodem je skutečnost, že banka počítá EPS podle vzorce navrženého Centrální bankou Ruské federace, který má řadu nevýhod - pojistné a některé z vašich dalších ztrát se neberou v úvahu.

Upozorňujeme, že efektivní úroková sazba je hodnota, která bude vždy vyšší než nominální hodnota, a to i pro idealistický model banky, která nenabízí pojistné balíčky, provize. Důvodem je to, že zde, stejně jako u vkladů, existují „složené“ platby úroků a anuity: jedna část jde na splácení těla dluhu a druhá na úroky z něj. To znamená, že za každý měsíc se nabírají úroky nejen z částky, kterou jste si půjčili od banky, ale také z částky úroků, které jste dosud nezaplatili.

Výpočet efektivní úrokové sazby

Nejjistější způsob, jak co nejpřesněji představit náklady na splácení úvěru, je určit efektivní úrokovou sazbu sami pomocí hotového vzorce. Nejprve je třeba objasnit, v jakém období se úročí váš úvěr - každý měsíc, čtvrtletí, rok, nepřetržitě atd. No, samozřejmě, musíte znát nominální úrokovou sazbu.

Dále použijte následující vzorec:

E = (1 + N / P)P - 1, kde:

- E je efektivní úroková sazba:

- N - nominální sazba;

- P - počet období pro výpočet úroků za jeden rok.

Pokud je úrok nabírán nepřetržitě, bude fungovat další vzorec:

E = eN - 1, kde:

- E - efektivní úroková sazba;

- N - nominální sazba;

- e je konstantní číslo rovné 2,718.

Bohužel, výše uvedené vzorce nestanoví zahrnutí do výsledku nákladů, které vám rozhodně vzniknou v souvislosti s nákupem pojistných produktů a vydáváním certifikátů.

Druhý způsob výpočtu EPS

Další vzorec, podle kterého můžete vypočítat efektivní úrokovou sazbu, je následující:

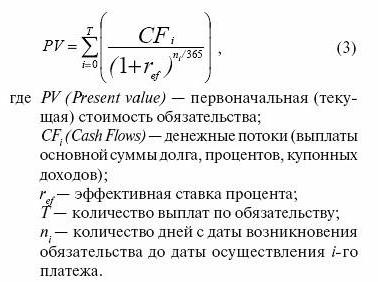

0 = (geometrický průběh) PV / (1 + EPS)(Dn - D1) / 365 , kde:

- PV - velikost poslední platby;

- EPS - efektivní úroková sazba;

- Dn - datum poslední splátky úvěru;

- D1 - datum první výplaty půjčky.

Výpočty jsou komplikovány skutečností, že k nalezení EPS potřebujete vyřešit tuto rovnici.

Další verze vzorce:

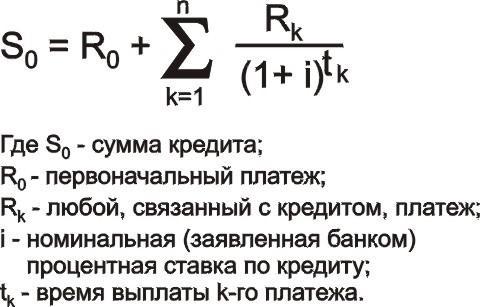

K = P1 + ((geometrická progrese) Pn / (1 + EPS)Vn , kde:

- K - výše úvěru;

- P1 - první splátka z úvěru (je nutné vzít v úvahu všechny provize, platby pojistného);

- Pn - poslední splátka z úvěru (je nutné zahrnout nejen částku splácení dluhu a úrok z něj, ale také všechny vedlejší platby);

- EPS - efektivní úroková sazba;

- Vn - čas poslední platby.

- n - měsíc platby na účet (12., 15., 36. atd.)

Alternativní metody počítání

Vzorec efektivní úrokové sazby není jediným způsobem, který vám ukáže skutečné výdaje:

1. Používejte online kalkulačky nad rámec těch, které jsou prezentovány na webu, od jednoduchých po velmi podrobné, při zohlednění všech plateb.

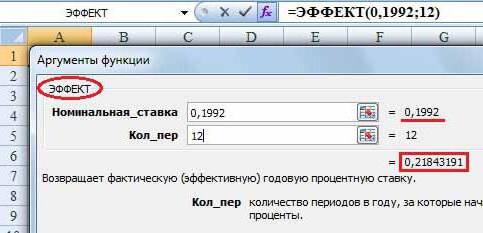

2. Podívejte se na program Exel:

- Funkce EFFECT () vám pomůže provádět výpočty pomocí prvního vzorce.

- SERIESSUM je užitečné pro výpočty pomocí druhého vzorce.

Lze tedy poznamenat, že i když známe nominální sazbu, velikost všech provizí a náklady na pojistné produkty, my sami (jako mimochodem jako specialista na půjčky) budeme schopni vypočítat pouze přibližnou hodnotu EPS. Nezávislé vypořádání je komplikováno „složitým“ úrokem, platbami anuity, úrokovými poplatky v případě opožděné platby, které nelze předem předvídat.