Mnoho jednotlivých podnikatelů používá daňové režimy ke zjednodušení vykazování a úsporám. IP v hlavním daňovém systému však dnes není neobvyklé. Nejčastěji se jedná o vědomou volbu, která je dána rozhodnutím platit DPH pro pohodlí partnerů. Méně běžně nemá subjekt žádnou jinou možnost. Například pokud nesplňuje kritéria pro speciální režimy nebo překročil limity pro ně stanovené. Dále budeme podrobně analyzovat daně a zprávy jednotlivých podnikatelů na OSNO.

Funkce stavu FE

Podnikatel jako daňový poplatník má dvojí postavení. Na jedné straně vykonává hospodářské činnosti, vydělává příjmy a s tím souvisí daně. Na druhé straně je to obyčejný jednotlivec, který má také určité daňové povinnosti. Daň z IP se tedy skládá ze dvou částí - osobní a podnikatelské.

Osobní daně jednotlivého podnikatele OSNA, tj. Platby nesouvisející s jeho podnikatelskou činností, závisí na tom, co vlastní. Jedná se o tzv. Majetkové daně jednotlivců. Mezi ně patří:

- přepravní daň;

- daň z nemovitosti - byt, dům, chata;

- daň z půdy;

- daň z vody - na studnu nebo studnu.

Platba těchto daní podnikatelem je stejná jako jakákoli fyzická osoba. IP o nich OSNO nepředává žádné zprávy.

Daně IP v obecném režimu

Být na OSNO, SP platit následující daně vztahující se k podnikání:

- Daň z příjmu fyzických osob z vlastního příjmu, pokud je k dispozici ve vykazovaném období.

- PIT pro své zaměstnance jako daňový agent. Podnikatelé, kteří nevykonávají mzdovou práci, jsou osvobozeni od daně.

- DPH. Zaplaceno z prodeje většiny zboží a služeb, ačkoli existuje mnoho výjimek.

Druh hlášení, které by měl jednotlivý podnikatel muset předložit a které daně zaplatit, závisí na specifikách jeho činnosti. Koneckonců, některé daně jsou spojeny se specifikami daného odvětví. Patří mezi ně spotřební daň, daň z těžby nerostných surovin, daň z vody při provádění odběru průmyslové vody, poplatky za lov a rybolov a některé další.

Je třeba mít na paměti, že daně a poplatky jsou federální a jsou stanoveny na regionální nebo místní úrovni. To znamená, že u jednotlivých subjektů nebo lokalit mohou platit různé sazby a dokonce i jejich vlastní platby. Moskva má zejména obchodní poplatek, který je splatný, včetně podnikatelů, kteří spadají pod jeho kritéria.

Kromě daní jsou pojistné. A zde se opět objevuje dvojí postavení samostatného podnikatele - jako samostatně výdělečně činné osoby a jako zaměstnavatele. Podnikatel je povinen platit příspěvky - vlastní a za zaměstnané osoby, jakož i předkládat zprávy o posledních platbách. IP na OSNO bez pracovníků platí příspěvky pouze za sebe - o nich se nehlásí.

DPH

Obecně platí, že prodeje v Rusku podléhají DPH. Je účtován prodávajícím kromě nákladů na zboží (služby) a je zahrnut v jeho ceně. DPH se účtuje za každou transakci a je uvedena na samostatném řádku na faktuře. Tento dokument musí dodavatel vypracovat nejpozději do 5 dnů ode dne odeslání zboží (poskytnutí služeb) nebo ode dne přijetí peněžních prostředků - která z těchto událostí nastane dříve.

V současné době existují tři sazby DPH:

- 18% - základní sazba;

- 10% - preferenční sazba, která se vztahuje na mnoho potravin a dětského zboží, léčivých přípravků a tiskových periodik;

- 0% - sazba použitá pro vývozní operace.

Vypočtená DPH může být snížena o částku odpočtů - částku daně na vstupu uvedenou na fakturách obdržených od dodavatelů. Celková částka bude splatná DPH. S přihlédnutím k některým rysům použití odpočtů lze někdy dosáhnout záporného rozdílu, který podléhá kompenzaci, tj. Návratu z rozpočtu. Je však třeba si uvědomit, že v tomto případě je povinná další kontrola, a mohu od podnikatele vyžadovat podpůrné dokumenty.

Na konci každého čtvrtletí zadejte daňové přiznání k DPH. Termíny podání: pro 1. čtvrtletí - 25. dubna, pro 2. - 25. července, pro 3. - 25. října a pro 4. - 25. ledna příštího roku. Hlášení IP k OSNO za DPH se provádí výhradně v elektronické podobě.

Daň z příjmu fyzických osob

Daň z příjmu se platí ze částky tvořící rozdíl mezi příjmy a náklady. V tomto případě se berou v úvahu obchodní příjmy a dokumentované výdaje (profesionální odpočty). Pro jednotlivé podnikatele je standardní sazba daně z příjmu 13%.

Hlášení jednotlivých podnikatelů o základu daně z příjmu začíná vyplněním formuláře 4-NDFL. Má odrážet očekávaný příjem jednotlivce a je poskytován při jeho prvotním přijetí. Lhůta pro předložení je nejpozději 1 měsíc a 5 dnů ode dne přijetí prvního příjmu. Tento formulář je rovněž odeslán, pokud se příjem podnikatele zvýší nebo sníží o více než 50%. Na základě údajů ze 4-NDFL bude inspektorát vypočítávat zálohy. Jsou vypláceny v tomto pořadí:

- Polovina částky záloh se převádí na první polovinu roku. Lhůta pro platbu je 15. července.

- 1/4 částky se vyplácí za červenec - září a za říjen až prosinec. Platební podmínky - do 15. října, respektive do 15. ledna.

Do 30. dubna IP předloží zprávu ve formě 3-NDFL za uplynulý rok. Slouží k výpočtu splatné daně s ohledem na skutečný příjem a zálohy. Podle výsledků roku musí být daň z příjmu fyzických osob uhrazena nejpozději do 15. července. Pokud zálohy překročily částku splatné daně, může být přeplatek z rozpočtu vrácen.

Daň z příjmu fyzických osob pro zaměstnance

Pokud má jednotlivý podnikatel zaměstnance, je povinen plnit roli daňového agenta pro daň z příjmu fyzických osob. To znamená, že musí nashromáždit a srážet daň z plateb svým zaměstnancům a poté ji převést do rozpočtu.

Základem daně je příjem zaměstnance za měsíc snížený o částku odpočtů daně (majetek, pro děti, za léčbu, za vzdělání). Stojí za zvážení, že daň z příjmu fyzických osob není zdaněna z příjmu všech jednotlivců - některé z nich nejsou zahrnuty do databáze. Zejména daň z příjmu fyzických osob nepodléhá náhradám, dávkám v mateřství, dary do 4 000 rublů a některým jiným druhům příjmů.

Sazba daně z příjmu fyzických osob - 13%. Vztahuje se na občany Ruské federace. Pokud jsou najímáni nerezidenti, bude sazba 30%. Obecně je daň převedena do rozpočtu okamžitě, jakmile jsou zaplaceny příjmy, nebo nejpozději následující den. Ale existují výjimky. Například daň z příjmu fyzických osob z dovolené a invalidních dávek, včetně dětí, může být zaplacena nejpozději na konci měsíce, ve kterém jsou tyto příjmy vyplaceny.

S daní z příjmu zaměstnaných osob je spojeno několik forem vykazování. SP na OSNO se zaměstnanci musí předložit IFTS:

- certifikát pro každého zaměstnance ve formě daně z příjmu 2 osob - za uplynulý rok se předkládá do 1. dubna;

- výpočet daně z příjmu 6 osob - čtvrtletně, během prvního měsíce po skončení vykazovaného čtvrtletí;

- informace o počtu zaměstnanců - do 20. ledna za předchozí rok.

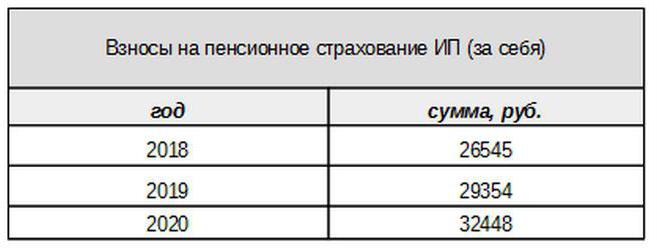

Pojistné pro sebe

Vlastní příspěvky na povinné pojištění platí podnikatel, bez ohledu na to, zda v běžném období obdržel příjem. Základní příspěvek v roce 2017 je vázán na minimální mzdu. Od příštího roku však tento odkaz nebude. Jednotlivé příspěvky do penzijního fondu za příjem z méně než 300 tisíc rublů jsou stanoveny ve formě pevné částky:

Příjmy přes 300 tisíc rublů, stejně jako dříve, budou zdaněny sazbou 1%.Maximální výše příspěvků navíc nepřesáhne 8násobek minimální mzdy.

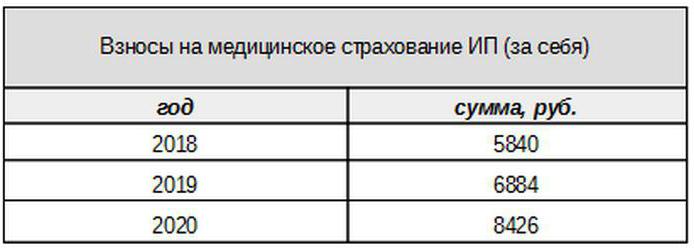

Lékařské poplatky budou hrazeny v následující výši:

Příspěvky pro pojištěné osoby

Podnikatel musí platit pojistné z plateb pojištěným osobám, tj. Jeho zaměstnancům, jakož i předložit několik formulářů hlášení. IP na OSNO v tomto případě platí příspěvky v následujících sazbách:

- z důchodového pojištění - 22%;

- sociální - 2,9%

- pro lékařské - 5,1%.

Jedná se o základní sazby platné pro příjmy nepřesahující určitý limit. Pokud příjmy překročily tuto úroveň, budou pro výpočet použity nižší sazby (bez lékařských poplatků). Kromě toho existují u některých kategorií plátců snížené sazby příspěvků.

Zaměstnavatelé IP také platí příspěvky na úrazové pojištění nebo, jak se také říká, na zranění. Míra, ve které se tyto příspěvky vypočítávají, závisí na specifikách podnikatele a pohybuje se od 0,2 do 8,5%. Aby zjistil, v jakém poměru musí jednotlivý podnikatel utrpět úrazy, musí potvrdit hlavní činnost předložením příslušného formuláře Fondu sociálního pojištění. To by se mělo provádět každoročně nejpozději do 15. dubna.

Jaký druh hlášení poskytuje IP na OSNO pojistné?

Zaměstnavatel musí IFTS a fondům předložit několik formulářů pro pojištěné osoby. Pro tyto zprávy jsou stanovena různá období a lhůty pro předkládání. Hlášení IP na OSNO se zaměstnanci zahrnuje:

- Výpočet pojistného. Od roku 2017 nahradil formulář RSV-1 a nyní není předkládán FIU, ale IFTS.

- 4-FSS. Zasílána do Fondu sociálního pojištění jednou za čtvrtletí. Lhůta je do 20 (pro elektronickou formu - do 25) prvního měsíce následujícího čtvrtletí.

- SZV-M obsahující informace o pojištěných. Předává se penzijnímu fondu každý měsíc až do 15. dne následujícího měsíce.

- SZV-HUNDRED - nový formulář o zkušenostech zaměstnanců, který bude muset být nejprve předložen FIU v roce 2017. Uzávěrka je do 1. března příštího roku.

IP na OSNO: nulové hlášení

Stává se, že podnikatel je registrován, ale nezahájil činnost nebo jej dočasně pozastavil. To však neznamená, že nemusí předkládat zprávy. V takovém případě musí u některých plateb předložit formulář s nulovými ukazateli.

Pokud podnikatel nevyužije najatou pracovní sílu, podá při absenci činnosti nulové přiznání k DPH a dani z příjmu 3 osob. Jsou-li zaměstnanci, přidají se následující formuláře:

- Výpočet pojistného (nula);

- 4-FSS forma (nula);

- SZV-3 (s daty).

Vzhledem k tomu, že ve sledovaném období nedošlo k žádným transakcím, včetně výplaty příjmů zaměstnancům, budou příspěvky rovněž nulové. Výpočet pojistného a 4-FSS tedy sloužil s nulovými ukazateli. Současně se nepodávají 6-NDFL a 2-NDFL - jelikož nedošlo k žádným platbám, nevzniká IP jako daňový agent. Formulář SZV-M v zásadě neobsahuje ukazatele, které závisí na provádění činností, proto je předkládán jako dokončený.

O účetnictví

Výše uvedená pravidla vykazování se týkají daňového účetnictví. Pokud jde o finanční výkazy za rok, IP z OSNO, stejně jako ostatní podnikatelé, jsou z něj osvobozeny. Nejsou povinni vést účetnictví, tj. Používat účtovou osnovu a účtovat.

To však neznamená, že operace IP nelze vůbec opravit. Aby je odrážel, vyplní podnikatel účetní knihu příjmů a výdajů. Kromě toho, pokud jednotlivec podnikatel platí DPH, je povinen promítnout operace do nákupní knihy a prodejní knihy.

Kromě toho může mít IP jiné účetní objekty, například dlouhodobý majetek, personál, operace s pokladnou. To vše vyžaduje údržbu příslušných registrů a povolení. A samozřejmě podnikatel není v žádném případě osvobozen od „primárních“ - úkonů, faktur, faktur a jiných dokumentů.

Shrnout

Hlášení IP o OSNO tedy do značné míry závisí na tom, zda má zaměstnance. Pokud žádné neexistují, platí podnikatel obvykle DPH, daň z příjmu fyzických osob a pojistné. Hlavními formuláři hlášení jsou přiznání k DPH a 3-NDFL. Pokud je použita najatá pracovní síla, k výše uvedeným platbám se připočítává daň z příjmů fyzických osob pro zaměstnance a povinné pojistné pro pojištěné osoby. Seznam formulářů hlášení zaměstnavatele-zaměstnavatele je však mnohem bohatší.

Kromě toho musíte vědět o regionálních a místních funkcích zdanění, jakož i o průmyslových platbách (spotřební daně, daň z těžby nerostných surovin a další). A nezapomeňte, že podnikatel zůstává běžným občanem. Proto, pokud existují předměty zdanění, je povinen platit majetkové daně - nemovitosti, doprava, pozemky. Jsou vypláceny na oznámení daňového úřadu a nevyžadují žádnou formu.