Podle obecně uznávaných pravidel hry v oblasti ekonomiky je spolu s velkými podniky aktivní velké množství zástupců malých a středních podniků, které významně přispívají k tvorbě hrubého domácího produktu kterékoli země s tržním hospodářstvím a vytvářením pracovních míst pro obyvatelstvo. Nejčastěji se zabývají poskytováním různých druhů služeb pro domácnost. „Děti“ si samozřejmě nemohou dovolit ani udržovat velké administrativní pracovníky, ani vypočítat a podat zprávu o rozsáhlém seznamu typů daní, které v naší zemi existují.

Aby se jim usnadnil život, byly na legislativní úrovni zavedeny zvláštní daňové režimy, které mohou podnikatelé a malé podniky použít ke zjednodušení svých vztahů se státem.

Zvláštní daňové režimy: co to je

Nejznámější a nejpoužívanější „děti“ jsou zjednodušený daňový systém - zjednodušený daňový režim (STS) a jednotná daň z imputovaného příjmu - UTII (imputed). Pokud lze zjednodušení porovnat s obecně přijímaným daňovým systémem, protože hlavním základem pro výpočet daní je příjem nebo zisk (příjem po odečtení nákladů), pak imputace nezávisí na výsledcích činnosti plátce. Výše daně, která bude muset být zaplacena státu, závisí na fyzickém ukazateli (například na hodnotě maloobchodních prodejních prostor) a na dvou faktorech - K1 a K2, podrobnější informace o nich lze nalézt níže.

Proto bude velikost fiskální platby víceméně stabilní a zisk po úspěšném roce zůstane podniku zcela k dispozici. Systém je přirozeně docela atraktivní. Kdo jej může použít a jaké druhy činností spadají pod UTII?

Použití imputace na území

Systém je stanoven daňovou legislativou a je prosazován na územích buď obecními regulačními (tj. Těmi, které jsou zveřejňovány v novinách), dokumenty místních úřadů na úrovni okresů a na úrovni městských obvodů, nebo zákony měst federálního významu.

Seznam činností spadajících pod UTII je stanoven normami daňové legislativy. Je nutně duplikován v aktech přijatých obcemi. Tyto činnosti zahrnují:

- Poskytování služeb domácí povahy (podle OKVED).

- Veterinární služby.

- Služby čerpacích stanic pro opravy a technickou údržbu, mytí aut.

- Parkovací služby, s výjimkou pokut.

- Nákladní a osobní doprava za předpokladu, že k poskytování motorových služeb se nepoužívá více než 20 přepravních jednotek.

- Maloobchod prostřednictvím obchodních hal s rozlohou do 150 metrů čtverečních pro každý objekt, stacionárními objekty, které nemají obchodní patra nebo nestacionární objekty (kiosky, tonery atd.).

- Stravování za předpokladu, že plocha haly pro návštěvníky je až 150 metrů čtverečních pro každý objekt nebo servisní halu zcela chybí.

- Hotelové služby za předpokladu, že celková obytná plocha nepřesahuje 500 metrů čtverečních.

- Pronájem obchodních prostor v prostorách stacionární distribuční sítě bez prodejních místností, nestacionární distribuční sítě, stravovacích zařízení bez servisu.

- Reklamní činnosti využívající reklamní struktury, vnější a vnitřní povrchy vozidel.

- Pronájem pozemků pro umístění předmětů obchodu a veřejného stravování.

Jak se dostat k napodobeninám?

Přechod na UTII se provádí deklarativním způsobem. Pro posouzení, zda je to možné, je třeba analyzovat průměrný počet zaměstnanců v podniku: nemělo by to být více než 100 lidí. Kromě toho je třeba mít na paměti, že podíl jiných organizací v naší právnické osobě by neměl překročit 25%. Jsou-li oba tyto požadavky splněny, můžete do stanovené daňové formy napsat daňově relevantní žádost o registraci právnické osoby jako plátce UTII. Je povinné v něm uvést všechny druhy činností, za které bude imputace zaplacena, a adresy jejich jednání. Po zvážení žádosti vám daň zašle odpověď s upozorněním na přechod na UTII. Tento postup lze považovat za dokončený.

Předměty zdanění. Daňový základ pro imputaci

Imputace vyplacená z imputovaného příjmu. Pro UTII existuje obecně přijímaný výpočetní vzorec. V souladu s tím se pro výpočet celkové částky, která se má převést do rozpočtu, vynásobí základní ziskovost konkrétního typu činnosti, fyzický ukazatel se upraví koeficienty K1 a K2.

Daňový zákon stanovil měsíční základní výnos pro všechny typy činností, které spadají pod UTII v rublech, a fyzický ukazatel, který je potenciálně navržen tak, aby poskytoval stejné výnosy. Jsou jiné. Například při výpočtu částek UTII ze služeb pro domácnost se tedy fyzickým ukazatelem rozumí pracovník, který poskytuje služby (včetně samotného podnikatele, protože individuální podnikání častěji neznamená poskytování pracovních míst, ale samostatná výdělečná činnost), u nichž se očekává, že přinese příjem 7 500 rublů za měsíc. Při přepravě zboží bylo jedno vozidlo považováno za fyzický ukazatel, který by hypoteticky měl přinést podnikateli příjem 6 000 rublů za měsíc. Dva fondy, respektive 12 000 rublů a 5 - 30 000 rublů.

Při výpočtu UTII podle vzorce se výsledek součinu základní ziskovosti a fyzického ukazatele vynásobí počtem měsíců práce (nejčastěji tři, protože zpráva je čtvrtletní), sazbou daně (15%) a upravenou o deflátorový koeficient K1 stanovený pro rok ministerstva hospodářského rozvoje a koeficient K2, což potvrzují zástupci sboru obcí.

Hodnota koeficientu K2

Federální zákonodárce dal místním orgánům pravomoc stanovit velikost koeficientu K2. Při přijímání těchto norem jsme vycházeli z toho, že jsme obcím a městským částem poskytli příležitost tímto způsobem ovlivnit vývoj ekonomiky území ve směru stanoveném v programech sociálně-ekonomického rozvoje. O aplikaci UTII v obci rozhoduje příslušný zástupce sboru. Také určují velikost korekčního koeficientu K2. Je to jejich právo, nikoli jejich povinnost. Pokud se nerozhodne o velikosti, pak se ve výchozím nastavení považuje za rovné jedné.

Aby se však stimuloval rozvoj určitých typů činností, které spadají pod UTII, mohou místní úřady stanovit opravný faktor v menších částkách, pak se aritmetickými výpočty sníží částka daně, která musí být podnikateli zaplacena. Vzhledem k tomu, že imputace jde výhradně do rozpočtů městských a městských částí, federální zákonodárce navrhl, aby místní úřady vycházely z dodržování parity zájmů daňových poplatníků i rozpočtu.

Důležité! Koeficient K2 nemůže být roven 0, minimální hodnota je 0,005.

Cvičení a organizace se zaměstnanci

Je velmi vhodný pro malé podniky a stravování.Fyzickým ukazatelem UTII ve veřejných stravovacích a obchodních službách je plocha obchodní haly (nebo haly pro návštěvníky) v metrech čtverečních. Do této hodnoty nejsou zahrnuty užitkové sklady nebo například kuchyně.

Veřejné stravování a obchod zpravidla pracují se zapojením zaměstnanců. V souladu s tím se s nimi uzavírají pracovní smlouvy, což znamená platbu příspěvků do mimorozpočtových fondů. Pro takové organizace je poskytován určitý druh preference.

Vypočítaná částka daně je snížena o částku skutečně provedených plateb do mimorozpočtových fondů pro podnikatele a zaměstnance. Ale! Nemůže zcela uzavřít poskytnutou výhodu, maximální částka snížení se rovná polovině vypočtené daně. Pokud je tedy daň stanovena výpočtem ve výši 10 000 rublů a příspěvky jsou 20 000 rublů, bude splatných přesně 5 000 rublů (polovina odhadované částky).

Ošetřovatelská péče

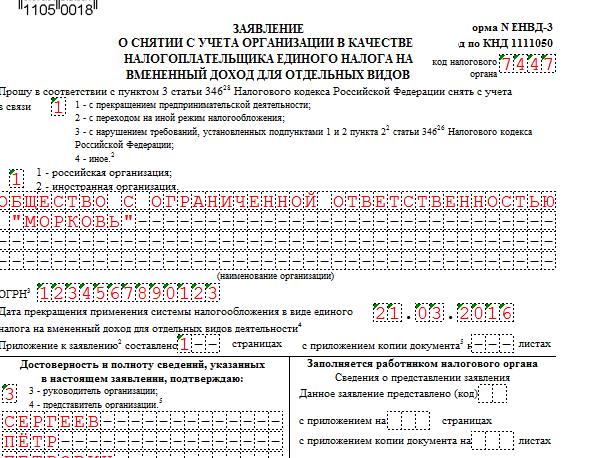

Někdy nastanou situace, kdy v procesu podnikání bude zřejmé, že použití jiného daňového režimu bude mnohem výhodnější. V takových případech může být učiněno rozhodnutí opustit nečistotu. Měli byste však vědět, že pokud k tomu můžete kdykoli jít, pak dobrovolně odejít - teprve od 1. ledna. Chcete-li to provést, musíte podat daňovou žádost o zrušení registrace jako plátce UTII.

Je velmi důležité nezapomenout uvést všechny typy činností, které spadají pod UTII ve vašem podniku a pro které je plánována péče. Pokud je některý z nich z nějakého důvodu zapomenut, budete muset pokračovat v podávání zpráv o něm a platit daně.

Pokud odchod z imputace není dobrovolný, ale nastane v důsledku skutečnosti, že daňový poplatník přestal splňovat kritéria, podle kterých by se mohl vztahovat k výměně, je povinen přejít na obecný daňový systém.

Důležité! Pokud byl důvodem odchodu nadměrný počet, budete muset přepočítat daně za čtvrtletí, kdy k tomu došlo. V ostatních případech dojde k přechodu od prvního dne příštího čtvrtletí.

Hotovostní operace a účetnictví na účet

Při uplatňování systému UTII neztrácejí problémy s dodržováním hotovostní disciplíny význam. Stejně jako dříve by organizace měly vést peněžní knihu, sestavovat výdaje a peněžní příjmy s kreditními a debetními peněžními příkazy. Zákon o účetnictví je z povinné správy osvobozen pouze pro individuální podnikatele. Organizace související s malými a středními podniky jsou povinny vést plnohodnotné účetní záznamy, všechny registry a předávat roční zůstatky daňovým a statistickým úřadům. Je pravda, že je možné předkládat účetní závěrky ve zjednodušené podobě.

Důležité! Všechny malé a střední podniky (organizace i podnikatelé) mají právo nestanovit limit zůstatku v hotovosti.

Jedním z nejvíce pikantních okamžiků je otázka používání registračních pokladen úředníky. Protože jejich fiskální platby nesouvisejí s částkou přijatých příjmů, nemají žádnou povinnost použít CCP. S odpovídající touhou a prostředky to mohou udělat. Na žádost kupujícího však musí předložit doklad potvrzující přijetí peněžních prostředků. V souvislosti se zavedením online registračních pokladen (s výjimkou oblastí, které nejsou vybaveny širokopásmovým internetem), však bude odpověď na otázku „Budou zavedeny registrační pokladny pro UTII?“ není tak jasné. Mimochodem, vypočtená částka daně může být snížena o potvrzenou částku nákladů na pořízení online pokladny; Pravda, ne více než 18 000 rublů na jedno zařízení.

Ostatní daňová povinnost

Imputace je ve své ekonomické podstatě navržena tak, aby nahradila řadu daní, které právnická osoba platí, nucených uplatňovat obecný daňový systém.Nejprve je to samozřejmě daň z příjmu - zprávy se nezpracovávají, daň z příjmu se neplatí. Přesně stejná situace platí pro daň z přidané hodnoty. Výjimky jsou však: prohlášení jsou vyplňována a vyplácena úředníky v případě DPH z dovozu a DPH z pronájmu obecního majetku.

Dovozce rovněž nahrazuje daň z vlastnictví právnických osob. Pokud jde o daň z příjmu, neplatí při imputaci pouze jednotliví podnikatelé sami. Zaměstnanci jednají jako daňoví agenti, resp. Srážkové daně, podávají o tom zprávu a převádějí v plné výši do rozpočtu. V případě předčasného převodu nebo hlášení, které nebylo doručeno včas, jsou pokutovány plnými pokutami.

Všechny tyto preference se vztahují pouze na druhy činností, na které se imputace vztahuje. Pokud se podnikatel zabývá činnostmi, na které se vztahuje obecný daňový systém, provádí se pro ně daňové účetnictví samostatně a v plném rozsahu.

Kde je manažer registrován?

Všichni plátci imputace jsou povinně registrováni v této funkci u daňových úřadů. Existují dvě možnosti: v místě bydliště a v místě podnikání. Závisí to na druhu činnosti a právní formě.

- Individuální podnikatel je registrován v místě bydliště, pokud jsou na UTII outdoorové aktivity, silniční doprava, maloobchod nebo distribuční maloobchod (bez stacionárního předmětu). V ostatních případech jsou registrovány u finančního úřadu v místě nemovitosti, a tedy i při podnikání.

- Podniky mohou mít právní a skutečnou adresu, která se někdy z jiného důvodu liší. Při registraci venkovní reklamy, silniční dopravy a distribuce a distribuce jsou registrováni na zákonné (nikoli skutečné!) Adrese. Ve všech ostatních případech - také v místě nemovitosti, na které je činnost prováděna.

Načasování a daňové hlášení

Zdaňovacím obdobím pro podání prohlášení o imputaci je čtvrtina. Proto je prohlášení předkládáno čtvrtletně do 20. dne měsíce následujícího po vykazovaném čtvrtletí. Prohlášení je vyplněno pro všechny typy činností a zařízení. Pokud se například činnost stravovacích míst provádí na několika adresách, pak se výpočet částek imputovaného příjmu provádí v kontextu těchto objektů s uvedením každé adresy a fyzického objemu. Pokud podnik provádí několik typů činností, je pro každou z nich rovněž předložena zpráva.

Způsoby a podmínky hlášení jsou naprosto stejné jako u jiných typů daňových hlášení - v papírové podobě s povinným čárovým kódem nebo prostřednictvím zabezpečených komunikačních kanálů. Aby se předešlo zbytečným otázkám pro daňové úřady během auditů v kanceláři, je vhodné přiložit vysvětlivku s doklady, které například potvrzují změny ve fyzických ukazatelích (pronájem obchodního místa, prostory, dohoda o ukončení smlouvy atd.) A platba příspěvků do mimorozpočtových fondů.

Pokud plátce po určité době po předložení prohlášení samostatně odhalí nepřesnosti a chyby, je nutné provést opravu a předat je daňovým úřadům. Pokud chyby vedly ke skutečnosti, že daň byla přepočítána směrem nahoru, doporučuje se zaplatit rozdíl před předložením upravených údajů k dani. Daňové úřady neúčtují pokuty a pokuty za porušení.

Závěr

Vremenka je pro daňové poplatníky poměrně zajímavý a pohodlný speciální režim. To vám umožní spolehlivě předvídat výši nákladů na platby daní a optimalizovat zátěž při předkládání všech druhů zpráv a prohlášení.Ale je to dobré pouze pro stabilní podnikání. Ti, kteří nemohou zaručit stabilní příjem, se možná budou muset podívat na jiné daňové systémy, protože bez ohledu na to, zda byl v minulém období dostatečný příjem, přijde lhůta pro platbu daně.

Na ruské půdě zakořenění zakořenilo. Tento režim byl zaveden s perspektivou zrušení, avšak díky četným požadavkům bylo datum jeho zrušení již několikrát odloženo. Naposledy bylo navrženo zastavit jeho používání v roce 2018, což dokonce způsobilo určitou paniku v podnikatelské komunitě. Už přišel, ale ta imputace zůstává u nás. K dnešnímu dni se předpokládá, že by měla přestat existovat od začátku roku 2021. Ale ... Počkejte a uvidíte! Jak se říká - není nic trvalejšího než dočasného. Možná bude stát i nadále rozhodovat o jeho neomezeném fungování.