V rámci svých aktivit organizace zpracovává širokou škálu dokumentů, z nichž každý nese vlastní sémantické zatížení. Správné vyplnění, podrobnosti, úplnost uvedených informací jsou upraveny zákonem. Malé organizace v oblasti účetnictví a výkaznictví jsou hmatatelnými úlevami od daňové služby. Větší společnosti nesou celé daňové zatížení. Kdo může podepisovat primární dokumenty a jiné typy, jak je správně sestavovat a odrážet v účetnictví - tyto a další informace budou v tomto článku brány v úvahu.

Typy dokumentů v organizaci

Společnosti denně provádějí obchodní operace, které se musí okamžitě projevit v účetnictví, správě a daňovém účetnictví. Co jsou primární dokumenty? To je pouze odrazem těchto operací a slouží také jako důkaz, že k nim došlo. Poté jsou pro účely analýzy, systematizace, kontroly, předpovídání a provádění jiných ekonomických postupů všechny transakční dokumenty registrovány ve zvláštních adresářích a časopisech - účetních registrech. A na konci vykazovaného období je na základě informací o všech operacích připravena reportovací dokumentace, která je konečným odrazem činnosti společnosti za určité období.

Co je hlavním dokumentem

Podstatou primárního dokumentu je stanovení skutečnosti provedené operace. Dokument se vypíše v době jeho provize nebo bezprostředně po něm. Odráží řadu podrobností nezbytných k potvrzení reality operace, k určení osob, které se na ní podílejí, jakož i ke složení. Organizace musí splňovat všechny požadavky stanovené zákonem a regulačními orgány s ohledem na primární dokumentaci. Požadavky zahrnují otázku, kdo může podepsat primární dokumenty. Legislativa vydala dostatek pokynů, vyhlášek a zákonů. Za nejdůležitější právní akt upravující registraci primárních organizací se považuje čl. 9 402-FZ „Účetnictví“.

Příklady primární dokumentace

Společnost každý den provádí určité akce: nakupuje zboží, faktury, zasílá produkty, platí za nákupy a daně, přichází a utrácí hotovost při pokladně. Všechny tyto operace jsou dokumentovány v primárních dokumentech. K přesnému zohlednění těchto akcí se používají následující formy dokumentů:

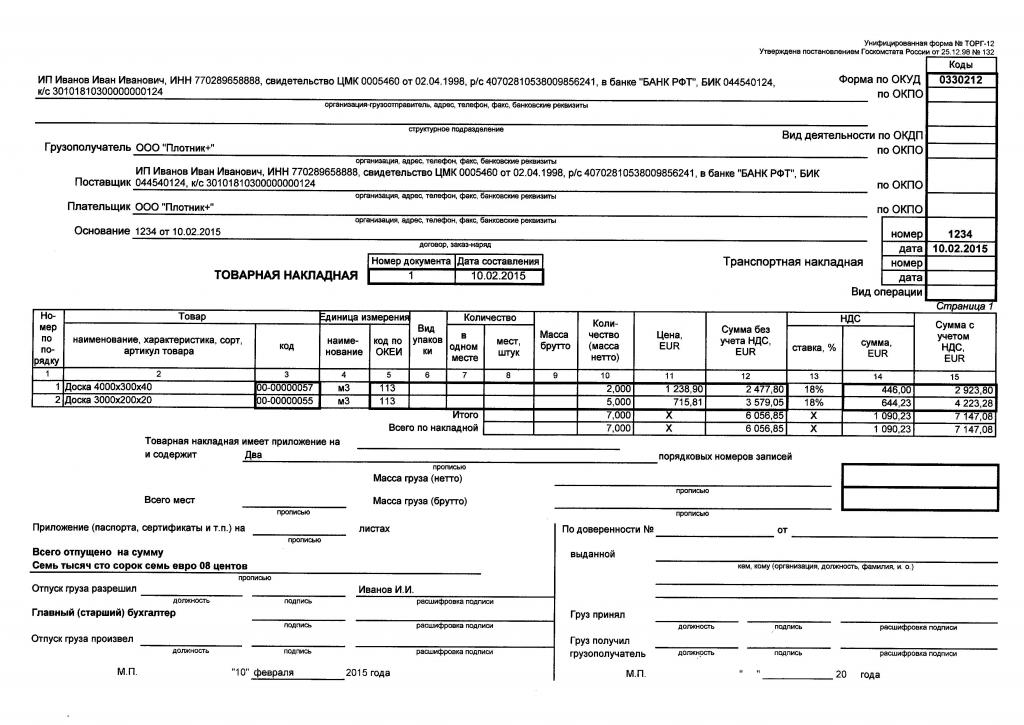

- TORG-12 nebo nákladní list;

- faktura

- úvěrové a debetní hotovostní záruky;

- pracovní úkony a provedené služby;

- úkony převodu hmotných aktiv;

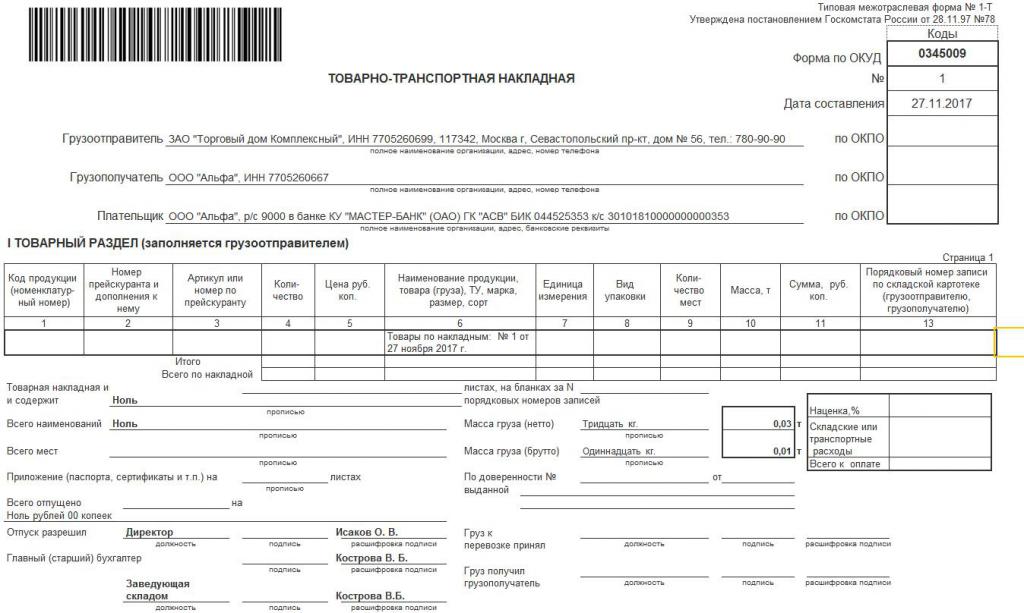

- nákladní list;

- platební příkazy a bankovní výpisy;

- požadavek na vydání hmotných aktiv.

Do tohoto seznamu můžete přidat mnoho příkladů primární dokumentace používané společností. Jeho hlavní rozdíl od účetních registrů a výkaznictví je papírování během operace nebo s lehkým zpožděním.

Předpisy

Vzorky primárních dokumentů schvaluje Státní statistická komise, Ministerstvo financí a zákon o účetnictví. Vycházejí také regionální požadavky a předpisy. Nejdůležitější legislativní akt upravující práci účetního je 402-FZ. Art. 9 podrobně popisuje pravidla pro údržbu dokumentace.

Legislativní orgány téměř čtvrtletně vydávají pravidelné změny stávajících předpisů, nové regulační právní akty a zveřejňují změny ve vedení záznamů a podávání zpráv. Proto účetní neustále zvyšují svou kvalifikaci, přihlašují se ke specializovaným tematickým publikacím a snaží se držet krok se všemi zprávami o daních a účetnictví. Nedodržení požadavků může mít za následek vysoké pokuty, mnoho úprav stávajícího vykazování a další sankce.

Podrobnosti o dokumentech

Právní předpisy stanoví povinné údaje o primárních dokumentech, které musí organizace uvést. Jejich přítomnost určuje, zda jsou dokumenty zohledněny v závěrečných výkazech při odečtení částek ze základu daně, zda je přijata skutečnost obchodní transakce, zda federální daňová služba tvrdí, že transakce jsou legální.

Povinné podrobnosti primárních dokumentů obsahují následující informace:

- Jména dodavatele, kupujícího, příjemce a plátce pro přepravu;

- bankovní údaje, DIČ, fyzická a právní adresa společností;

- číslo a datum dokumentu;

- nomenklatura, která byla během operace přesunuta, zakoupena nebo prodána;

- měrné jednotky, kvantitativní a hodnotové vyjádření položky;

- celková částka pro všechny pozice v dokumentu;

- podpisy, pozice, dešifrování podpisů odpovědných osob;

- značka, číslo automobilu, údaje o řidiči během přepravy;

- počet sedadel, hmotnost a kategorie přepravovaného nákladu;

- základ pro provedení dokumentu, číslo a datum smlouvy, informace o specifikaci, osvědčení, zkoušky, pokud existují.

Kdo může podepisovat primární dokumenty

Značná pozornost je věnována podepisování dokumentů. Je velmi důležité, aby ti, kteří osvědčují primární, byli oprávněni tuto akci provést. Další povinnou podmínkou registrace týkající se podpisů je, že všechny osoby, které jsou nějakým způsobem zapojeny do procesu obchodní transakce a jsou odpovědnými osobami, musí nezbytně vložit svůj podpis do dokumentu. Kdo tedy může podepsat primární dokumenty:

- Generální ředitel společnosti nebo individuální podnikatel;

- hlavní účetní;

- skladovatel, který zboží propustil;

- řidič, který zboží přijal k přepravě;

- skladovatel, který zboží dopravil do skladu;

- specialista, který přijal dokumentaci;

- dopravce třetí strany, pokud se zúčastnil procesu dodání.

Plná moc pro podpis

Právo podepisovat primární dokumenty lze převést na oprávněnou osobu. Toto je poměrně běžná praxe ve společnostech, kde je velké množství prodejů a příjmů zboží a ředitel je zaneprázdněn jinými věcmi, cestováním a dalšími činnostmi souvisejícími s fungováním organizace. Aby bylo možné svěřit podpis primární dokumentace jiné osobě, je třeba dodržovat řadu pravidel. Zaměstnanec, který tyto doklady osvědčuje, musí být společností úředně zaměstnán při plnění pracovní smlouvy a zápisu do pracovního sešitu. Společnost musí uložit všechny potřebné údaje pro zaměstnance. Samozřejmě musí mít speciální vzdělání, rozumět smyslu a pravidlům papírování. Poslední a nejdůležitější - na něm musí být řádně vykonána plná moc.

Plná moc je vydávána konkrétnímu zaměstnanci s údaji z cestovního pasu, místem bydliště, skutečným místem pobytu a pozicí v organizaci. Vypisují to na určitou dobu. Pokud je pracovní smlouva naléhavá - po dobu její platnosti. Pokud zaměstnanec pracuje bez podmínek smlouvy, plnomocenství se vydává na jeden rok.

V předchozí verzi byl uvažován příklad s provozovatelem účetní základny nebo účetním, jehož povinnosti zahrnují podepsání primárních organizací po celou pracovní dobu.Existují situace, kdy je plná moc zapsána ostatním úředníkům - řidiči, zasilateli, inženýrovi, mechanikovi. Příkladem takového případu je vyzvednutí řidiče nakoupeného zboží z území dodavatele. Organizace vypracuje plnou moc, aby vyhotovila dokumenty, získala právo sbírat a přepravovat náklad. Skládá se ze dvou částí - samotného dokumentu a jeho páteře. První část zůstává dodavateli, páteř je odebrána společností. Plná moc se vydává na dobu až 10 dnů, v níž je uvedena společnost, ve které zaměstnanec musí obdržet zboží a materiál.

Elektronický podpis

Primární lze podepsat jiným způsobem - elektronicky. Podmínkou je správa elektronických dokumentů, dostupnost vhodného softwaru a hardwaru a certifikát elektronického podpisu. Rovněž je nutné vydat plnou moc osobě, jejíž jméno je v osvědčení uvedeno. Po absolvování všech postupů pro zřízení a provedení správy a podpisů elektronických dokumentů bude zaměstnanec moci podepsat svůj vlastní podpis na základě plné moci místo podpisu hlavního účetního, ředitele a dalších osob stanovených na základě plné moci.