Jak uvést daňové období v přiznání k DPH? Tato otázka vyvstává pro někoho, kdo se poprvé setká s touto formou hlášení. Také pro začátečníky existuje mnoho dalších otázek. Koneckonců, DPH má slávu komplexu a nemiluje veškerou daň. Je to způsobeno různými faktory, včetně skutečnosti, že je věnována větší pozornost jejich podávání zpráv.

Funkce hlášení DPH

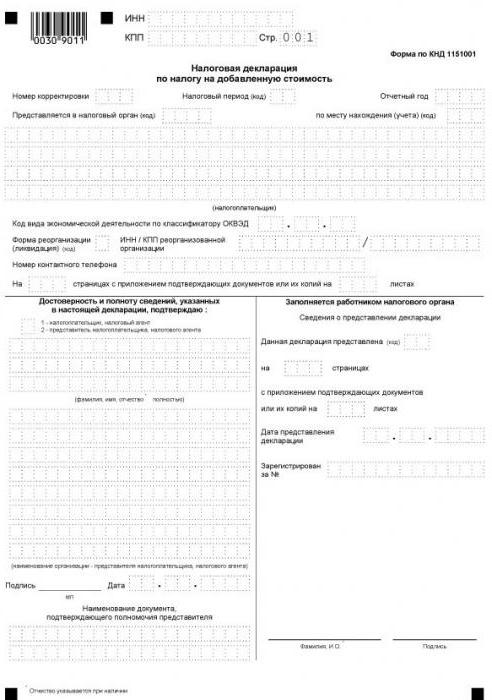

Daňové přiznání k DPH je jedinou zprávou, která musí být podána výhradně v elektronické podobě. Musí být předložena finančnímu úřadu prostřednictvím internetu prostřednictvím operátora správy elektronických dokumentů. Taková pravidla se vztahují na všechny daňové poplatníky, jakož i na osoby, které nejsou uznávány jako plátci DPH, ale z nějakého důvodu jsou povinni ji z určitých transakcí platit.

V papírové podobě lze daňové přiznání k DPH podat pouze v jednom případě - když daňový zástupce nahlásí, že tuto daň sám neplatí. Například organizace využívající zvláštní režim získala služby od zahraniční protistrany, která nemá zastoupení v Rusku. Pokud podléhají DPH, musí kupující ve vztahu k zahraničnímu prodávajícímu plnit funkci daňového agenta. Koneckonců, sám nemůže platit DPH, protože není registrován u ruské daňové služby.

Ve všech ostatních případech nebude papírová forma daňového přiznání k DPH přijata a zadavatel bude považován za nečitelný. Takový výsledek se očekává bez ohledu na to, zda je formulář odeslán v tištěné podobě poštou nebo osobně.

Lhůty pro vykazování DPH se od roku 2015 změnily - nyní musí být předloženy nejpozději do 25. dne měsíce následujícího po vykazovaném čtvrtletí.

Daňové a vykazované období - je rozdíl?

Konečná kalkulace jakékoli daně se provádí po určité časové období, které se nazývá daňové období. Kromě toho existuje ohlašovací období - časové období, po kterém je nutné platit zálohy, a někdy předložit prohlášení (výpočet).

Zdaňovací období může zahrnovat jedno nebo více hlášení. To znamená, že tato období se liší, i když jsou často identifikována. Například vykazované období pro daň z příjmu je čtvrtletí, půl roku a 9 měsíců a zdaňovacím obdobím je rok. Co se týče DPH, vše je jednoduché - zdaňovací období se shoduje s vykazovaným obdobím a činí jednu čtvrtinu.

Jak uvést daňové období v přiznání k DPH?

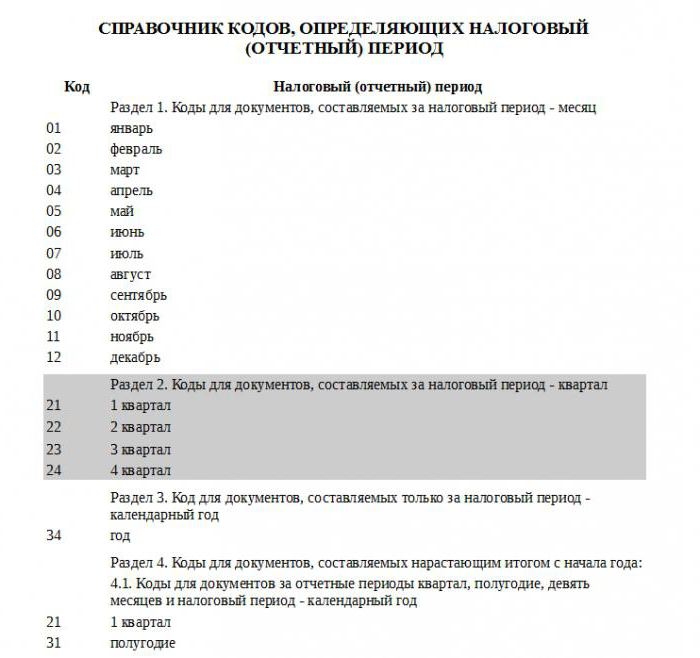

Zdaňovací období ve zprávách je uvedeno ve formě kódu, který je převzat z adresáře schváleného Federální daňovou službou. Každé zdaňovací období má svůj vlastní dvoumístný kód. Jsou univerzální, tj. Instalované bez ohledu na typ platby.

Vzhledem k tomu, že zdaňovacím obdobím pro danou platbu je čtvrtina, použijí se kódy uvedené v oddíle 2 uvedené reference. První čtvrtletí tedy odpovídá kódu daňového období v prohlášení o DPH „21“, ve druhém čtvrtletí - „22“, ve třetím čtvrtletí - „23“, ve čtvrtém čtvrtletí - „24“.

Složení prohlášení

Současná forma prohlášení obsahuje titulní stránku a 12 oddílů, z nichž některé mají přílohy. Všechny zpravodajské jednotky vyplňují první stránku (nadpis) a oddíl 1. Výjimku tvoří daňoví agenti, kteří neplatí svou vlastní DPH. To znamená neplatící subjekty, které za určitých okolností obdržely povinnost zaplatit DPH jiné osobě. Do oddílu 1 vkládají pomlčky a údaje v přehledech se odrážejí v oddíle 2.

Pokud jde o ostatní oddíly, je nutné vyplnit pouze ty z nich, o nichž má organizace nebo individuální podnikatel k dispozici údaje.

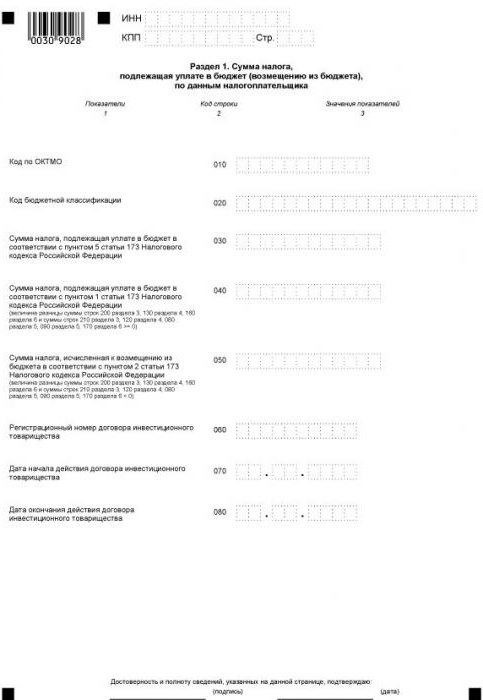

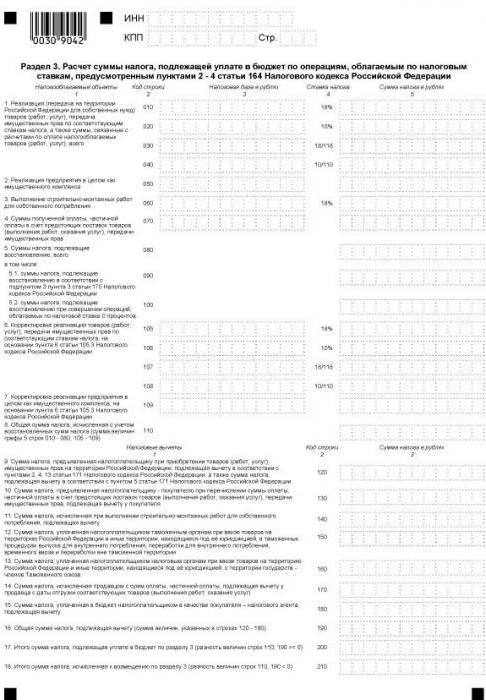

Oddíl 3 je určen pro výpočet DPH se sazbou 18 a 10%, jakož i pro zohlednění odpočtů daně. Je vyplněna všemi plátci vlastní DPH, která ve sledovaném období zdanila operace za uvedené sazby.

Následující 3 oddíly daňového přiznání k DPH jsou určeny pro vývozce. Zde jsou uvedeny následující údaje:

- v oddíle 4 - operace, u nichž je zdokumentována platnost uplatňování nulové sazby DPH;

- v oddíle 5 - údaje pro výpočet výše odpočtů daně při vývozních operacích;

- v oddíle 6 - operace, u nichž není diskontní sazba potvrzena.

Oddíl 7 je vyplněn plátci DPH a daňovými agenty, kteří ve vykazovaném čtvrtletí vykonávali nezdanitelné operace. Tato část také odráží operace, které mají být obdrženy zálohy na účet dodání zboží, jehož výrobní cyklus je delší než šest měsíců.

Sekce byly zavedeny relativně nedávno

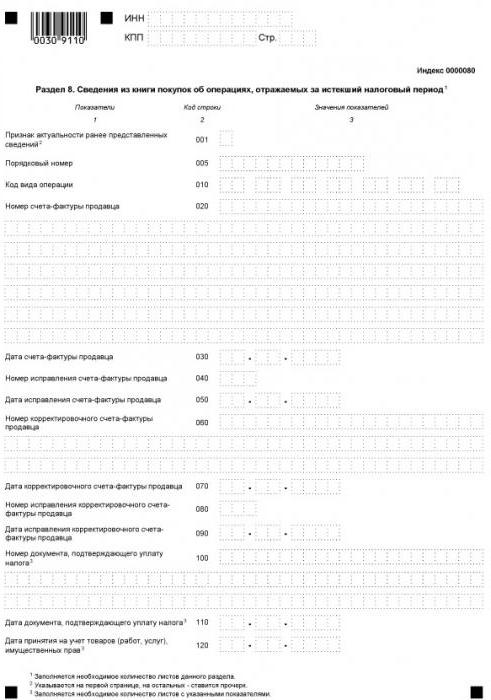

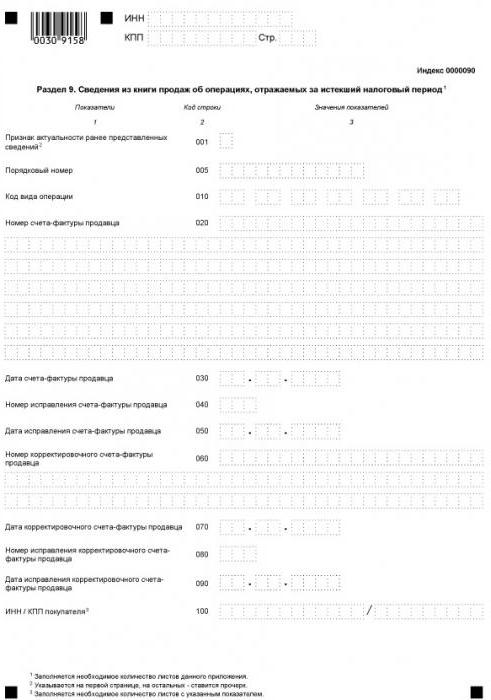

Od roku 2015 jsou do struktury přehledů zahrnuty informace o knihách o nákupu a prodeji, které odrážejí všechny transakce a poskytují fakturační údaje. Tyto informace jsou uvedeny v oddílech 8 a 9.

Pro zprostředkování jsou uvedeny oddíly 10 a 11 daňového přiznání k DPH. Tyto listy vyplňují agenti, agenti pověření, vývojáři, zasilatelé - všichni, kdo vystavují nebo přijímají faktury v zájmu jiné osoby.

A konečně poslední dvanáctá část prohlášení je určena osobám, které nejsou plátci DPH, avšak ve vykazovaném období vydaly alespoň jednu fakturu, v níž zdůraznily částku daně. V takovém případě má subjekt povinnost zaplatit přidělenou DPH a podat o tom zprávu včas.

Jak zkontrolovat prohlášení

Jak je uvedeno výše, informace o faktuře se zasílají daňovému úřadu jako součást prohlášení. To pomáhá zaměstnancům Spolkové inspekce daně z přidané hodnoty identifikovat porušovatele - ty, kteří podceňují základ daně, nadhodnocují odpočty nebo nezaznamenávají jednotlivé transakce vůbec. Zjednodušení tohoto procesu spočívá v tom, že se prohlášení podává elektronicky.

Identifikace porušovatelů se provádí prostřednictvím zpráv jejich protistran. Během stolního auditu jsou automaticky porovnána data prohlášení kupujícího a prodávajícího pro každou transakci. Pro každou transakci z nákupní knihy daňového poplatníka musí být nalezena dvojice, to znamená, že zpětná operace se odráží v prodejní knize dodavatele. Pokud pár není lokalizován nebo jsou v údajích nějaké nesrovnalosti, bude mít daňový úřad nevyhnutelně otázky.

Proto musí být všechny náležitosti uvedeny správně, včetně zdaňovacího období uvažovaného na začátku tohoto článku. V prohlášení o DPH nejsou maličkosti - jakékoli nesprávné informace mohou vést k požadavku IFTS poskytnout vysvětlení. Navíc mohou vzniknout problémy nejen s daňovým poplatníkem, ale také s jeho partnery.