Provádění účetnictví zahrnuje povinný soupis podnikových fondů. Výjimka nebyla provedena u takového druhu aktiv, jako je nedokončená (nedokončená). To jsou pozůstatky předmětů práce, které se nepodařilo projít všemi fázemi zpracování a nestaly se hotovými výrobky. Soupis nedokončené výroby je sladění účetních údajů se skutečnou přítomností nedokončených produktů a jejich úplností.

Co právě probíhá?

Jedná se o druh skupiny aktiv, která se již nevztahuje na materiály, ale rovněž nepředstavuje hotový produkt. Účetní standardy jim dávají jasnou definici. Podle PBU probíhají nedokončené výrobky nebo práce, které neprošly všemi fázemi procesu, přejímky nebo testování. To také zahrnuje:

- neúplné výrobky;

- nevyřízené objednávky;

- hotové polotovary nesouvisející s hotovým výrobkem;

- služby a práce nepřijaté zákazníkem;

- polotovary a zpracované materiály;

- jednotky, díly, montážní spoje.

Zaúčtování nákladů na výrobní proces, aktivní účty 20–29. Výdaje se shromažďují na vrub účtu a jsou odepsány (distribuce) z půjčky. Zůstatky na těchto účtech na konci měsíce charakterizují náklady na nedokončenou práci.

Typy hodnocení

V účetnictví se údaje odrážejí ve fyzických a peněžních metrech. Chcete-li přijímat nebo odepisovat prostředky, musíte znát jejich hodnotu. Posuzování nedokončené výroby provádí:

- Skutečně vzniklé náklady (v jednotkové výrobě).

- Skutečné náklady jsou nejspolehlivějším a nejběžnějším způsobem. Je stanoven objem nedokončené práce. Poté se jeho množství vynásobí průměrnými jednotkovými náklady, čímž se stanoví skutečné výrobní náklady veškeré nedokončené výroby na konci měsíce.

- Standardní náklady - platí pro sériovou a hromadnou výrobu. Použije se účetní cena mzdové jednotky. Kromě toho je zachována odchylka plánované hodnoty od skutečné hodnoty.

- U předmětů přímých nákladů - cena nedokončené jednotky se vypočítá jako součet přímých nákladů na její vytvoření.

- Náklady na rafinerie - do nákladů na rafinerie patří pouze materiály, suroviny nebo polotovary. Metoda se používá hlavně v materiálově náročné výrobě.

Samotná společnost si musí zvolit nejvhodnější metodu pro výpočet daně z příjmu a zapsat ji do účetních pravidel. Zbývající nedokončená práce se odhaduje na základě primární dokumentace a její velikost se stanoví po inventuře na konci měsíce.

Výrobky s dlouhým cyklem

Průmyslová výroba někdy produkuje produkty, které procházejí několika fázemi zpracování. Zároveň mohou podniky rozpoznat skutečnost prodeje v různých časových bodech: v určitých fázích práce nebo po jejím úplném dokončení. Obvykle se používá druhá možnost.

Pokud jsou výrobky předávány po etapách, je třeba použít účet 46. Debet označuje části práce, které zákazník zaplatil a podnik dokončil.Po dokončení všech fází se hodnota objektu nahromaděná na účtu 46 odečte z účtu „Vyrovnání se zákazníky a zákazníky“.

Organizace soupisu nedokončené výroby

Specifika inventáře jsou uvedena v účetních pravidlech podniku. S výjimkou povinných kontrol jsou ohledně plánovaného výpočtu počtu aktiv zjištěny následující organizační problémy:

- seznam majetku, který je předmětem řízení;

- celkový počet zásob, které mají být provedeny ve vykazovaném období, a jejich data;

- složení provizí;

- další informace.

Povinná inventura nedokončené práce se provádí, když je odhalena skutečnost poškození nebo krádeže pracovních předmětů v jejím složení, změna odpovědných osob a některé další případy.

Bez ohledu na důvody kontroly se proces provádí podle pokynů Ministerstva financí (vyhláška č. 49). Manažer nejprve vydá a podepíše objednávku, která obsahuje informace o:

- důvody auditu;

- skupiny majetku spadající do procesu;

- složení komise zapojené do soupisu;

- datum zahájení a ukončení;

- období, během kterého musí být dokumenty předloženy účetnímu oddělení.

Objednávka je druhem provize za inventarizaci. Skládá se z účetních, administrativních pracovníků a dalších odborníků. Předpokladem je přítomnost finančně odpovědné osoby. Mohou být rovněž zapojeni zástupci nezávislé auditorské služby. Přítomnost každého člena komise je povinná, jinak jsou výsledky auditu považovány za neplatné.

Postup provádění soupisu nedokončené výroby

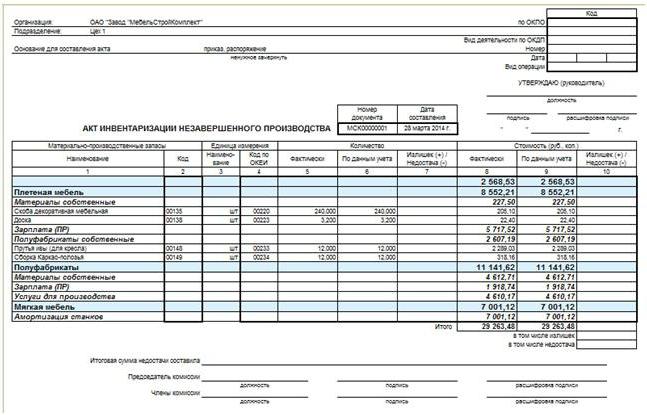

Předseda komise udělí víza „Před inventarizací k datu n“ na všechny výdajové a přijímací doklady obdržené za inventarizaci. Před zahájením auditu je nutné zaznamenat údaje o zůstatcích nemovitostí. Matersky odpovědné osoby poskytují příjmy, že všechny primární dokumenty byly předány, získaný majetek je aktivován a odcházející majetek je odepsán jako náklad. Poté lze provést soupis nedokončené výroby.

Zahajte výpočet skutečné dostupnosti nemovitosti. Informace o jejich množství se zaznamenávají v aktech nebo inventárních záznamech, které jsou alespoň ve dvojím vyhotovení. Dokument je očíslován, označuje datum auditu, datum a číslo vydání pořadí vedení organizace. Dále jsou pro každou dílnu sestaveny tabulky a místo probíhajících prací. Po vyplnění dokumentu jej podepíší členové komise a finančně odpovědné osoby. Posledně jmenovaná osoba dále poskytuje potvrzení, že ověřený objem nedokončené práce byl přijat pro úschovu.

Nedokončený stavební soupis

Kontrola investičních objektů se provádí u každého konstrukčního prvku, druhu práce, zařízení a jeho dalších součástí. V tomto případě musí komise zjistit:

- zda jsou objekty převedené do instalačních prací, ale dosud se jich nedotkly, zahrnuty do počtu probíhajících prací;

- V jakém stavu jsou objekty na zachování a jejich výstavba dočasně zastavena.

Pro objednané, ale ne řádně přijaté budovy se vypracovávají samostatné akty. Podobné opatření se vztahuje také na zařízení, jejichž dodací lhůty jsou z nějakého důvodu zpožděny.

Pro objednané, ale ne řádně přijaté budovy se vypracovávají samostatné akty. Podobné opatření se vztahuje také na zařízení, jejichž dodací lhůty jsou z nějakého důvodu zpožděny.

Zásoby WIP a průmyslová výroba

V podnicích tohoto typu Komise kontroluje dostupnost všech materiálů, surovin, jakož i úplnost jednotek, nevyřízených položek a instalací. Všechny nepotřebné zásoby jsou dodávány před inventurou z dílny do skladu. Pro každou samostatnou jednotku sestavte zákon nebo inventář.Samostatná dokumentace je předmětem surovin, materiálů a polotovarů, které nebyly zpracovány, ale byly umístěny v blízkosti pracovišť. Inventář pronajímatelů nezahrnuje odmítnuté položky.

Je prováděn soupis nedokončené výroby v průmyslovém podniku s cílem ověřit:

- přítomnost nevyřízených položek, agregátů, jednotek, částí;

- množství nedokončených produktů;

- úplnost jednotek, sestav, částí;

- zůstatky nedokončené výroby pro příkazy, jejichž provedení je zrušeno nebo pozastaveno.

Počty, součásti, sestavy a díly se počítají, měří a váží. Údaje se zadávají do příslušných zákonů nebo zásob.

Probíhající práce v podniku, která je směsí různých surovin nebo heterogenní hmoty, je charakterizována pomocí dvou ukazatelů: celkového množství a části, které lze přiřadit každé položce v jejím složení. Postup výpočtu je upraven průmyslovými směrnicemi a v případě jejich neexistence je předepsán v účetních pravidlech.

Reflexe výsledků inventury

Akty a seznamy inspekcí jsou předány účetnímu oddělení ve stanovené lhůtě. Nesrovnalosti zjištěné během inventury mezi údaji primárních dokumentů a skutečnou dostupností majetku se musí odrážet v účtech.

V případě nadbytečného přebytku by měl být do data auditu aktivován tržní hodnotou. Probíhající práce v účetnictví se zaznamenávají na účtech 20–29. Částka zaznamenaná na vrub účtu, na kterém byl zjištěn přebytek: Dt "Pomocná výroba" CT "Ostatní příjmy."

Nedostatek nebo škoda na nedokončené práci se projeví v účtu účtů pro účtování výrobních nákladů. Současně účetní záznamy vypadají takto: Dt „Nedostatky“ Kt „Servis výroby“, Dt „Ztráty z poškození hodnot“ Kt „Hlavní produkce“. Pokud zjištěný nedostatek nepřesáhne míru přirozené ztráty, je její částka přiřazena k distribučním nákladům: Dt „Hlavní produkce“ Kt „Nedostatky“. Takové odpisy jsou prováděny na základě výpočtu doporučeného účetními pravidly.

Reflexe nedostatků nad zavedené standardy

Účetní politika podnik stanoví určité standardy, včetně části ztráty majetku se považuje za přijatelné. V případech, kdy dojde k nedostatku v důsledku poškození probíhající práce, existují dvě možnosti, jak zohlednit výsledky v účetnictví:

- Pokud jsou pachatelé identifikováni, pak na nedostatek obnovte nedostatek. Účetní zápisy jsou následující: Dt „Výpočty škod“, CT „Chybějící“, Dt „Výpočty škod“ Kt „Ztráty ze škod na majetku“.

- Pokud soud odmítl vymáhat náhradu škody od vinných osob nebo těch, které nebyly prokázány, je nedostatek odepsán jako finanční výsledek: Dt „Ostatní náklady“ Kt „Nedostatky“.

- Pokud poškození majetku Pokud došlo k mimořádné události a vyšší moci, pořadí odrazu ztrát je podobné jako v odstavci 2.

Částky nedostatku nad normu zavazují komisi pro inventarizaci provést interní vyšetřování za účelem identifikace pachatelů.

Nedokončená práce v účetnictví má zvláštní postavení v aktivech podniku. Nejedná se o suroviny, ale také o hotové výrobky. Kontrola nad jeho množstvím je stejně důležitá jako pro jakoukoli jinou vlastnost. Za účelem ověření údajů v primárních dokumentech se skutečnou dostupností nedokončené výroby provádějte soupisy, v jejichž důsledku se ukazatele v případě potřeby upravují.