Účetní politika je zdokumentovaná sada pravidel upravujících účetnictví v jednotlivém podniku. Ustanovení nařízení o účetních pravidlech vycházejí z obecně uznávaných účetních zásad. Tato doporučení jsou závazná.

Historie výskytu

Ruský účetní poprvé narazil na koncept „účetní politiky“ na počátku 90. let minulého století. Charakteristiky dokumentu byly zaznamenány v nařízení „O účetnictví a účetním výkaznictví Ruské federace“. Rozsáhlé používání v praxi však nezačalo okamžitě. V současné době není žádná organizace kompletní bez vytvoření a dodržování individuálních účetních pravidel.

Rámec účetní politiky

Žádnou sadu pravidel nelze vytvořit nepřiměřeně. Při vývoji a schvalování dokumentu by hlavní účetní a vedení společnosti měli věnovat pozornost následujícím kritériím, na kterých přímo závisí podstata účetní politiky:

- Stav, forma vlastnictví, druh a druh činnosti společnosti.

- Současný a dlouhodobý plán rozvoje.

- Funkce finančních činností v závislosti na odvětví.

- Odborná kvalifikace zaměstnanců.

- Ekonomická situace ve společnosti.

Účetní politika organizace je vytvořena na základě obecně uznávaných účetních pravidel. účetnictví na základě konkrétní situace podniku.

Na jaké problémy by se měly vztahovat účetní zásady?

Schválený dokument, kterým se řídí účetnictví v podniku, musí být nejen v souladu se zavedenými státními standardy, ale také v souladu se všemi aspekty účetního procesu. Existují tři typy charakteristik účetnictví: metodická, organizační a technická.

Porozumění metodice zahrnuje popis technik používaných v účetním procesu, které jsou společnosti právně předkládány, aby si mohly vybrat. Například každá právnická osoba má právo samostatně stanovit způsob výpočtu odpisů. Existuje mnoho takových problémů, ve kterých se účetnictví jedné organizace může výrazně lišit od jiné. Kromě odpisů zahrnují:

- způsoby klasifikace majetku přijatého jako OS nebo IBE;

- financování oprav OS;

- metody pro posuzování IBE a jiné cenné vlastnosti;

- účtování produkce, získávání a získávání hodnot;

- uznání výnosů z prodeje;

- vytváření majetkových účetních skupin, rezerv, účelových fondů.

Pořadí účetních pravidel obsahuje podrobný popis vyučovacích technik. účetnictví pro konkrétní společnost. Úkolem účetního je dodržovat požadavky vedení.

Technický a organizační aspekt účetních pravidel

Technické aspekty odrážejí použití poskytnutých metod v praxi, to znamená, že regulují použití určitých účtů, forem dokumentů a dalších věcí. Mezi ně patří:

- schválená účetní osnova;

- formy účetních registrů;

- techniky zpracování dat;

- podávání zpráv;

- kontrola vnitřní produkční sféry;

- pořadí a podmínky inventáře.

Organizační aspekt účetní politiky účetnictví je ve formě popisu důležitosti účetnictví v činnostech podniku, jeho vztahu k ostatním útvarům finančního systému.

Regulační rámec

Následující dokumenty se používají jako dokumenty, na nichž je založeno účetnictví jakéhokoli podniku:

- Nařízení „o účetnictví a účetním výkaznictví v Ruské federaci“.

- Pokyny k uplatňování vzorové účetní osnovy Ruské federace.

- Nařízení Ministerstva financí Ruské federace „O účetní politice podniku“.

- Nařízení „O nákladech a jejich složení“.

- Rozhodnutí o zrychleném odpisování a přecenění OPF.

- Doporučení o nákladech pro konkrétní odvětví.

Postup sestavování dokumentů o účetních pravidlech

Po schválení zakladateli by měla být vzorová účetní politika podniku zdokumentována ve formě objednávky, objednávky, regulace, popisu práce. Hlavní roli při přípravě účetních pravidel hrají základní dokumenty, které tvoří základ pro účetnictví podle typu podnikatelské jednotky.

Účetní politika pro daný rok je schválena, během níž lze změny provádět pouze v případech kritických pro podnik: likvidace, transformace nebo reorganizace. Důvodem mohou být také změny v požadavcích na účetní a finanční účetnictví na státní úrovni.

Nově založené podniky musí schválit účetní zásady do 90 dnů. Odpočítávání začíná od okamžiku, kdy získáte zákonná práva nebo se zaregistrujete u vládních agentur.

Změna obsahu účetních pravidel

Pokud potřeba změn není způsobena závažnými důvody, jako je reorganizace nebo likvidace, má společnost právo dokument upravit pro nový vykazovaný rok. Změny vstoupí v platnost 1. ledna roku následujícího po datu zveřejnění dokumentu. Je třeba si uvědomit, že příprava nového účetního pravidla by se měla odrážet v roční účetní závěrce ve formě vysvětlující poznámky.

Jakákoli změna musí být odůvodněna, protože příkaz k účetním pravidlům přímo ovlivňuje ekonomickou činnost podniku. Zejména je třeba pečlivě zkontrolovat potřebu metodických změn, které mohou mít přímý dopad na finanční výsledek.

Účetní zásady obsažené ve finančním výkazu

Vzorové účetní zásady podniku musí být zveřejněny. Zaměstnanci by měli být obeznámeni s požadavky, které přímo ovlivňují výkon jejich povinností. Při přípravě účetní závěrky je třeba zmínit účetní zásady. Není však nutné zveřejňovat obsah celého dokumentu: stačí odrážet hlavní body.

Existují dvě metody, podle kterých společnost odráží účetní zásady ve výroční zprávě: označení odchylek od pravidel nebo popis každé položky. První možnost předpokládá nejúplnější charakterizaci zavedených účetních metod. Současně popisují všechny metody stanovené státem nebo přijaté nezávisle.

Pokud společnost vykonává finanční činnost přísně v rámci akceptovaném státem, je účetní politika charakterizována pouze v případech, kdy jsou dodržovány odchylky od obecných pravidel. Za jiných okolností stačí uvést, že společnost plně dodržuje doporučení státu týkající se účetnictví.

Reflexe daňového účetnictví

Daňové účetnictví v podniku by mělo být prováděno přísně v souladu s ustanoveními daňového řádu Ruské federace. V části účetní politiky odrážející postup pro daňové účetnictví by měly být zahrnuty položky, které popisují:

- postup pro zohlednění údajů o daňovém účetnictví;

- zřízení odpovědných osob pro vedení a organizaci daňového účetnictví;

- podmínky a složení dokumentů poskytnutých odpovědné osobě;

- typy účetních daňových registrů.

Zásady daňového účetnictví by měly být vytvořeny na základě daňového základu podniku, seznamu povinných plateb do státního rozpočtu a pravidel pracovního postupu.

Bez ohledu na směr podnikání by účetní zásady měly odrážet požadavky daňového zákoníku. Výdaje a příjmy podniku, postup jejich vzniku, stanovení zdanitelných podílů jsou základem daňového účetnictví, které nelze zrušit nebo úplně změnit.

Změny v daňových účetních zásadách pro rok 2016

V roce 2015 prošel daňovým řádem Ruské federace změny, které vstoupí v platnost od začátku roku 2016.Některé z těchto změn ovlivní fungování podniků. Při sestavování účetních pravidel pro rok 2016 je třeba zohlednit následující požadavky daňového řádu:

- majetek, za který se účtují odpisy, se považuje za významné hodnoty v hodnotě více než 100 tisíc rublů;

- u podniků, které platí daň z příjmu ve výši 10–15 milionů rublů, se zvyšuje limit příjmů z prodeje za čtvrtletí;

- Zjednodušený daňový systém byl zrušen u organizací, jejichž příjmy přesahují 79 milionů 740 tisíc rublů.

Účetní pravidla: články a jejich charakteristika

Dokument stanovující postup pro provádění účetnictví se skládá z 5 oddílů:

- obecné informace týkající se organizační části účetnictví;

- metody účtování dlouhodobého a nehmotného majetku;

- účtování zásob;

- postup tvorby rezerv;

- účtování ostatních výnosů a nákladů.

Obecné informace mohou být vyplněny v jakékoli formě, ale musí nutně obsahovat informace o společnosti, odpovědných osobách, použití standardního nebo pracovního rozpisu účtů a organizaci účetnictví.

Reflexe účetních metod pro dlouhodobý a nehmotný majetek

Postup účtování OS a nehmotná aktiva upravuje účetní zásady podniku. Příklad vyplnění této sekce je uveden níže:

Účetnictví OS

- Akruální metoda odpisování - lineární / kumulativní / klesající bilance / výroba.

- Minimální hodnota majetku připadajícího na stálá aktiva je 100 tisíc rublů.

- Kontrola nad aktivy s hodnotou nižší než minimum - na podrozvahovém účtu 013.1 / registry analytického účetnictví.

- Roční přecenění dlouhodobého majetku - vyrobeno / nevyrobeno.

- Analytický účetní dokument - inventární karta / inventární kniha.

- Uchovávejte karty inventáře po dobu n let.

Nehmotná aktiva

- Časové rozlišení odpisů - lineární / výrobní metodou - sníženého zůstatku.

- Zohlednění přítomnosti nehmotných aktiv v rozvaze - odráží / neodráží.

- Doba použitelnosti a způsob odpisování v běžném roce se mění / nemění.

Charakteristika účetních politik zásob a rezerv

Účetní postup soupis odráží účetní zásady podniku. Příklad (Rusko) sestavující charakteristiky účtování pro MPZ bude považován za příklad:

Účetní politika podniků upravuje účtování zásob podle následujících pravidel:

1. Posoudit:

- materiály - za skutečnou / účetní cenu;

- hotové výrobky - podle skutečného / normativního použití sc. 40 / normativní bez použití sc. 40 cena;

- zboží - v hodnotě nákupu / prodeje.

2. Do nákladů / prodejních položek by měly být zahrnuty náklady na dopravu a pořízení při prodeji zboží.

3. Odepište MPZ ze skladu při průměrných nákladech / nákladech jednotky / metoda FIFO / metoda LIFO.

4. Provést tvorbu hodnoty za plné / snížené náklady.

V části pro tvorbu rezerv jsou částky budoucích nákladů označeny nákladovými položkami a je také potřeba vytvářet rezervy pro pochybné závazky a pro snižování nákladů na dlouhodobý a nehmotný majetek.

Příklad obsahu účetních pravidel podniku pro účetnictví

Zvažte jednu z možných možností zpracování dokumentace související s popisem metod boo. účetnictví.

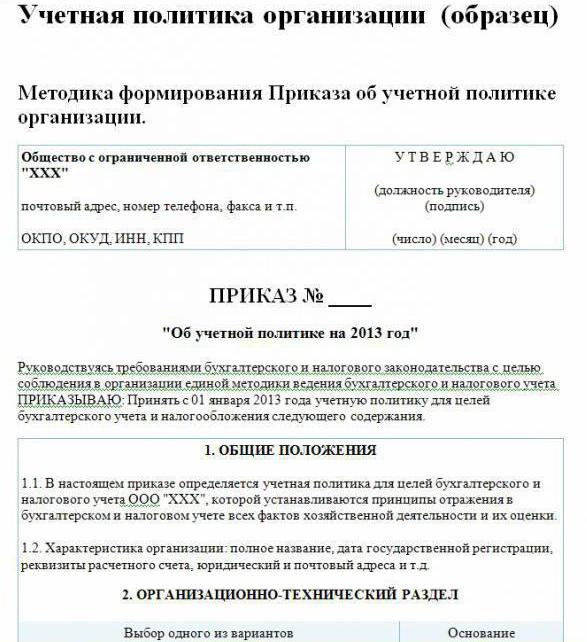

Účetní politika podniku (vzorek):

Navštivte LLP

st. Stavitelé, 48

telefon 8 (3812) 234949

fax 8 (3812) 234853

Objednávka č. 23

„O účetních pravidlech pro rok 2016“

Podle právních předpisů Ruské federace, aby byl v souladu s jednotným systémem účetního a daňového účetnictví

I OBJEDNÁVKA:

Schvalují od 01.01.2016 účetní zásady společnosti pro účetní cíle daný obsah:

Organizační a technické aspekty

1.1. Účetnictví je účetní.

1.2. Úroveň centralizace účetnictví je centralizovaná.

1.3. Organizační struktura účetnictví je lineární.

1.4. Formy primárních dokumentů vypracovaných podnikem samostatně a uvedené v přílohách objednávky.

1.5. Osoby oprávněné zanechat podpis v primární dokumentaci jsou uvedeny v příloze objednávky.

1.6.Účetní formulář je automatizovaný.

1.7. Společnost používá Standardní účetní osnovu Ruské federace.

1.8. Postup provádění inventáře, složení provize je schválen v příloze objednávky.

Metodologické aspekty

2.1. Odpisy dlouhodobého a nehmotného majetku se počítají rovnoměrně.

2.2. Nastavte minimální náklady na operační systém ve výši 100 tisíc rublů.

2.3. V rámci MPZ podléhají účetnictví aktiva o hodnotě nejvýše 82 tisíc rublů.

2.4. Částky odpisů odpisů nehmotného majetku se odrážejí na účtu 05.

2.5. Nepoužívejte přehodnocovat OS.

2.6. Vezměte v úvahu materiální hodnoty bez použití účtů 15, 16.

2.7. MPZ by měl být uveden do výroby za průměrnou cenu.

2.8. Náklady na dopravu a pořízení by měly být zahrnuty do skutečných nákladů.

2.9. Vyhodnotit zakoupené zboží ve skutečných nákladech.

210. Účtování produkce se provádí pomocí účtu 40.

2.11. Rezervy na budoucí výdaje se nevytvářejí.

Metody neuvedené v tomto dokumentu by měly být použity v souladu s nařízením ministerstva financí RF „O účetnictví a účetním výkaznictví“.

Režisér Savochkin P. B. podpis

V daném příkladu účetní politiky jsou uvedeny pouze hlavní body metodiky organizace účetnictví. účetnictví. Z velké části je společnost založena na obecně přijímaných pravidlech.