Je čas objasnit poněkud nový koncept, který se objevil v aktualizovaných finančních slovnících - sekuritizace. Pro běžné lidi je toto slovo spojeno s bezpečnostními a bezpečnostními službami. Ve skutečnosti je tento koncept spojen právě s ochranou, zabezpečením, pojišťovnictvím, ochranou finančních transakcí a nejen s tím.

Co je sekuritizace?

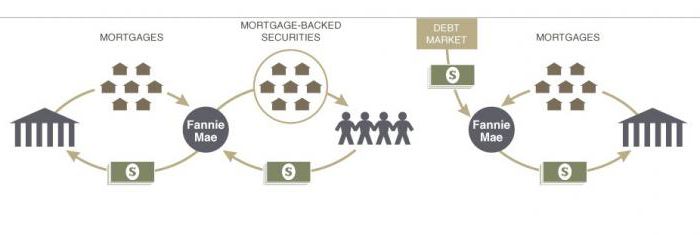

Sekuritizační proces může zahrnovat širokou škálu zvláštních transakcí, což vytváří komplex složitých právních úkonů. Obecně lze definici definovat takto: sekuritizace je proces vytváření cenných papírů (cenných papírů) zajištěných půjčkami, pomocí nichž jsou aktiva sdružená do fondu přijímána jako standardní cenné papíry zajištěné stejným sdružením. Pro co nejširší vnímání je to proces zvyšování významu centrální banky na trhu s cílem půjčování a snižování rizik prostřednictvím přerozdělování finančních nástrojů. Největším trhem se sekuritizovanými aktivy jsou hypoteční cenné papíry, protože se jedná o nejvíce předvídatelný segment benchmarkových aktiv.

V širším smyslu je sekuritizace procesem získávání vypůjčených prostředků vydáváním cenných papírů.

Pokud vezmeme tento proces v úzkém smyslu, bude definice formulována následovně: sekuritizace je způsob refinancování nelikvidních aktiv (pohledávky a budoucí ziskovost) vydáváním cenných papírů. Jednoduše vložte do výše existujících pohledávek nebo plánovaného příjmu cenné papíry, jejichž jistota je stejná pohledávka nebo plánovaný výnos.

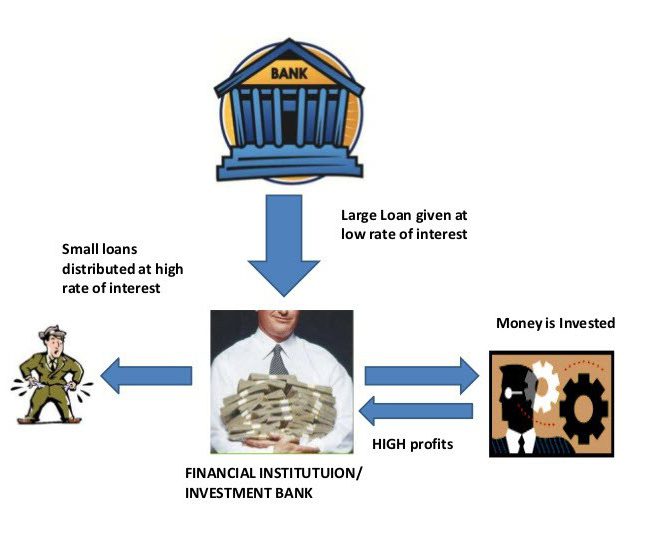

Takové transakce provádějí finanční instituce s cílem snížit náklady na obsluhu dluhů.

Druhy strukturálních transakcí a jejich rizika

Strukturální transakce ve světové praxi jsou klasifikovány příliš rozsáhlým způsobem, existuje však řada nejtypičtějších typů transakcí.

Podle typu aktiv lze strukturální transakce rozdělit na:

• sekuritizace budoucích příjmů (převody, příjmy z obchodních a vývozních operací);

• sekuritizace existujících aktiv;

• zajištěna centrální bankou pomocí komoditních a automobilových půjček, leasingů, kreditních karet;

• hypoteční cenné papíry v programu bydlení;

• hypotéky na komerční nemovitosti;

• sekuritizace souboru dluhových závazků;

• podniková sekuritizace.

Oddělením fondů od původce se strukturální transakce dělí na:

• sekuritizace prostřednictvím přímého prodeje;

• sekuritizace prostřednictvím oslabení nebo tvorby aktiv.

Podle umístění emitenta:

• vnitřní strukturální transakce (emitent a původce jsou ve stejné zemi);

• přeshraniční strukturální transakce, na nichž se emitent a původce mohou nacházet v různých zemích.

Jakékoli finanční transakce zahrnují řadu rizik. To platí také pro strukturální transakce. Hlavní kategorie strukturálních rizik.

1. Riziko záměny je pravděpodobnost záměny peněžních injekcí emitenta s peněžními prostředky původce. Tento problém lze vyřešit zavedením servisní organizace (poskytovatele služeb), která poskytuje běžný účet pro provedení transakce. Provozovatel sleduje pohyb finančních prostředků a je schopen zabránit emitentovi v selhání, pokud k němu dojde u původce.

2. Úrokové nebo měnové riziko vzniká v případě mezery v měně nebo úroků z závazků nebo pohledávek emitenta.V tomto případě závisí zisk z dluhopisů na kolísání směnného kurzu měn nebo na skoku úrokových sazeb. Tato rizika jsou zajištěna pomocí swapových mechanismů, v Rusku však taková rizika nevznikla, protože emitent hodnotí zahraniční banky.

3. Při předpovídání stresových scénářů se bere v úvahu rizika země. Měl by brát v úvahu a analyzovat rozsah hospodářské recese:

• stav mezibankovního systému země;

• úroveň volatility a směnných kurzů;

• poskytnutí státního dluhového závazku v případě hromadného selhání.

4. Právní rizika v sekuritizaci jsou právní čistota používání aktiv emitenta a bezpečnost jeho fondu před rizikem selhání původce.

Sekuritizace finančních aktiv

Jako příklad mobilního operátora považujte mechanismus sekuritizace aktiv. Pro efektivní rozvoj a ochranu před konkurencí musí náš operátor postavit několik nových základnových stanic, aby pokryly komunikaci nového regionu. V současné době nemá telekomunikační operátor požadované množství finančních aktiv. Rovněž nemůže vydávat dluhopisy ani získat půjčku, protože závazky z předchozí půjčky ještě nebyly splněny. Sekuritizační obchod se může hodit.

Jako zajištění transakce provozovatel zohledňuje budoucí zisky:

• příjem od stávajících předplatitelů využívajících síťové služby;

• příjem od účastníků, kteří uzavřeli dohodu, ale nevyužívají služeb;

• příjem od budoucích předplatitelů, kteří chtějí využívat komunikační služby tohoto operátora.

Původní operátor izoluje peněžní toky a vytváří soubor budoucích finančních nároků. Původce poté postoupí tyto finanční požadavky servisní společnosti. Správce hodí cenné papíry zajištěné finančním fondem původce na trh a přitahuje investory (emitenty). Výnosy z prodeje cenných papírů jdou na účet původce. Je vhodné tyto prostředky pojistit.

Po obdržení výhod vrátí původce přijaté prostředky poskytovateli služeb. Během sekuritizační transakce pro budoucí požadavky se operátorovi podařilo rozvinout podnikání a dostat se před konkurenty. Emitenti dostali návratnost investovaných finančních zdrojů, státní ekonomika měla prospěch ze zvýšení daně.

Proč je potřeba sekuritizace

Sekuritizace je pro původce výhodná v těchto aspektech:

• při získávání dodatečného financování ve formě kupní ceny;

• omezit riziko půjček na aktiva;

• při zlepšování rovnováhy;

• získání přístupu k dalším zdrojům financování;

• při snižování nákladů na financování;

• při vyrovnávání aktiv a pasiv;

• při zvyšování konkurenceschopnosti;

• při zlepšování výkonu iniciátora.

Přínos pro investory ze sekuritizace:

• investice do aktiv zajištěných komoditou nebo budoucí ziskovostí;

• Cenné papíry zajištěné budoucími aktivy jsou méně volatilní;

• Cenné papíry zajištěné aktivem jsou výhodnější než dluhopisy;

• Cenné papíry zajištěné aktivem nejsou vystaveny případnému riziku.

„Úzký“ a „široký“ pocit sekuritizace

Sekuritizaci lze rozdělit do dvou velkých skupin v závislosti na typu generovaného finančního toku. Sekuritizace aktiv je tedy rozdělena na:

• sekuritizace pohledávek;

• sekuritizace budoucích požadavků.

V prvním případě již existují požadavky původce vůči zákazníkům a jsou vypracovány v příslušných finančních dokumentech. Výše finančních pohledávek lze vypočítat, protože je stanovena celková výše dluhu.

Ve druhém případě je vše trochu složitější. Budoucí finanční požadavky lze vypočítat jak z budoucích smluv, tak z již uzavřených. V takových transakcích je obtížné vypočítat finanční toky od klientů původce.

Z toho vyplývá, že sekuritizace je velmi flexibilní proces, ve kterém je velmi důležité strukturovat sekuritizační schéma pro skutečné potřeby jeho iniciátorů.

Sekuritizační trh

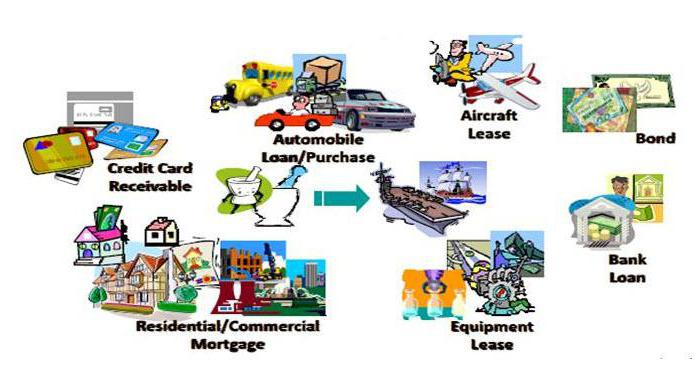

Nejběžnější sekuritizační produkty jsou půjčky:

• nestandardizované;

• automobil;

• spotřebitel zboží;

• kreditní karty;

• anuita;

• hypotéka.

V posledních letech sekuritizace hypotečních úvěrů neustále roste. Tyto finanční transakce slouží k refinancování. Přispívají k typizaci trhu, protože emitenti nakupují pouze ty úvěrové produkty, které splňují požadavky upisování.

Jak přilákat původce

Zvažte motivační faktory pro přilákání původců, kteří mají nepopiratelnou výhodu oproti nezajištěným dluhopisům.

1. Snížení nákladů na zdroje - sekuritizaci půjček provádějí banky s cílem snížit základnu zdrojů.

2. Diverzifikace emitenta je skvělá příležitost získat přístup k celosvětovému financování.

3. Snížení úvěrového rizika - sekuritizační proces je schopen zcela chránit původce před úvěrovým rizikem jeho převodem na ostatní účastníky procesu.

4. Zvyšování pasiv a aktiv prostřednictvím konzistentních platebních toků.

Analýza hlavních kategorií rizik

1. Kolaterální rizika se skládají z pravděpodobnosti selhání a pravděpodobnosti splácení půjček z prodlení.

2. Sekuritizace hypotéky vyžaduje posouzení pravděpodobnosti selhání u aktiv poolu původce.

3. Devalvace rublů může způsobit pravděpodobnost selhání, což zvyšuje riziko plateb za sekuritizovaná aktiva.

4. Úvěry z prodlení znamenají snížení pravděpodobnosti návratnosti aktiv.

Pákový efekt

Jakékoli finanční vztahy vyžadují neustálé zlepšování právních vztahů v legislativě země. Základní důvody vedoucí k inhibici rozvoje sekuritizace v Rusku:

• atypičnost - nedůvěra nové ekonomické páce regulace;

• předčasné legislativní vypořádání transakcí.

V evropských zemích se proces sekuritizace stal součástí finančního procesu světový trh. Ruská legislativa však nijak nebrání zavedení zákona o sekuritizaci. Jakmile tento proces dosáhne legislativního urovnání, můžeme hovořit o dosažení největšího účinku rozvoje sekuritizace.