PIT je hlavní typ přímých daní. Vypočítává se jako procento z celkového příjmu jednotlivce po odečtení skutečně potvrzených výdajů. Dále se zabýváme aspekty týkajícími se daně z příjmu fyzických osob: co je předmětem zdanění daně z příjmu fyzických osob, jak se vypočítává daň, druhy sazeb atd.

Nápověda

Dešifrování daně z příjmu fyzických osob v různých zdrojích se může lišit, nejčastěji se však nachází interpretace „daně z příjmu fyzických osob“. V ruských právních předpisech je systém platby daně z příjmu fyzických osob upraven daňovým zákoníkem. Tato částka je srážena všem jednotlivcům, kteří dostávají oficiální příjem z předmětů daně z příjmu fyzických osob, uznávají tyto kategorie:

- Plat.

- Ceny.

- Výnosy z prodeje majetku.

- Odškodnění za duševní činnost.

- Výherní loterie a další dárky.

- Platba na listech pro dočasné postižení.

Stojí za zmínku, že daň z uvedeného příjmu neplatí sami jednotlivci, ale instituce, od kterých byl přijat. Jedinou výjimkou jsou naturální příjmy.

Zajímavé! Každý občan může samostatně zjistit výši daně vyžádáním potvrzení od zaměstnavatele ve formě daně z příjmu pro 2 osoby.

Daňoví poplatníci

Daňový zákon Ruské federace stanoví, že všichni jednotlivci jsou rozděleni do dvou kategorií plátců daně z příjmu fyzických osob:

- Obyvatelé Ruské federace.

- Nerezidenti Ruské federace, kteří profitují ze zdrojů registrovaných v Rusku.

Tyto statusy používané při zdanění nesouvisejí s přítomností občanství u osoby nebo s jejím trvalým pobytem, ale s délkou skutečného pobytu v Ruské federaci po dobu 12 měsíců za sebou. Jinými slovy, ani občané našeho státu nesmějí spadat pod definici rezidenta, pokud byli během posledních 12 měsíců následujících po sobě ve své domovině méně než 183 dní. Naproti tomu cizinci se naopak mohou stát daňovými rezidenty, pokud v posledních 12 měsících strávili v Rusku 183 dní a více. V tomto případě je však důležité zohlednit normy mezinárodních protokolů, aby se vyloučilo dvojí zdanění.

Status daňového poplatníka

Dopis ministerstva financí č. 03.05.01.04 / 120 ze dne 3. května 2005 uvádí, že postavení daňového rezidenta Ruské federace je přiznáno bez ohledu na státní občanství jednotlivce a na okolnosti, za kterých má bydliště na území našeho státu.

Potvrzení daňového stavu plátce se provádí v následujících případech:

- Na konci funkčního období zahraničního občana nebo osoby, která v daném roce nemá ruské občanství.

- Po dobu 183 dnů pobytu na území Ruska cizího nebo ruského občana, jakož i osoby, která nemá státní občanství.

- V den odjezdu ruského občana do trvalého pobytu v zahraničí v aktuálním kalendářním roce.

Cizinec, který se dočasně zdržuje na území Ruska, je osoba, která se v zemi zdržuje na vydaném vízu nebo způsobem, který nezahrnuje jeho získání, občan, který neobdržel povolení k pobytu, jakož i rozhodnutí o dočasném pobytu.

Hlavním dokumentem určujícím postavení cizince dočasně v Rusku je migrační karta, která ukládá veškeré osobní údaje o něm, navíc kontroluje délku pobytu. Cizinci s trvalým pobytem v Rusku se považují za osoby, které obdržely povolení k pobytu.

Co je třeba k potvrzení stavu

Potvrzení o postavení plátce daně z příjmu fyzických osob můžete získat výhradně na Úřadu pro mezinárodní partnerství a výměnu informací Federální daňové služby Ruské federace, dokumenty jsou přijímány na základě „jediného okna“. Zvažte tedy, jaké dokumenty jsou k tomu potřebné:

1. Žádost napsaná bezplatně s následujícími informacemi:

- Období, po které je třeba získat potvrzení o postavení daňového rezidenta Ruské federace.

- Název země, ve které se nachází daňová služba, která vyžaduje toto potvrzení.

- Iniciály žadatele a adresy jeho pobytu v obou zemích.

- Telefonní číslo pro komunikaci.

- Popis přiložených dokumentů.

2. Fotokopie dokladů uvádějících, že daňový poplatník provádí daň z příjmu fyzických osob ze zdanitelné položky umístěné v jiné zemi. Mezi ně patří:

- Smlouva / smlouva.

- Usnesení valné hromady akcionářů o výplatě dividend.

- Pozvánka a další dostupné dokumenty.

- Fotokopie všech stránek ruských a zahraničních pasů.

- Výpočtová tabulka dočasného pobytu na ruské půdě (ve volné formě).

- U osob bez státní příslušnosti navíc kopie kopie potvrzující skutečnost registrace v místě bydliště v Ruské federaci.

- Kromě toho u jednotlivého podnikatele - fotokopie dokladu o registraci u daňového úřadu ověřeného notářem (doklad se považuje za platný po dobu 3 měsíců), fotokopie osvědčení o zápisu údajů do státního registru podnikatelů.

Doklad potvrzující status daňového rezidenta Ruské federace lze provést následovně:

- Nápověda v zavedené podobě.

- Osvědčením příslušného formuláře schváleného právními předpisy cizího státu.

V naší zemi závisí daňový režim na příjmu jednotlivce pouze na daňovém statusu občana, nebo je spíše rezidentem Ruské federace. Jak jsme zjistili dříve, tento faktor není určován občanstvím nebo národností. Tato divize je přijímána po celém světě, protože umožňuje nastavit různé daňové postupy pro rezidenty a nerezidenty.

Předmět zdanění

Předmětem zdanění daně z příjmu fyzických osob je zisk, který fyzická osoba obdržela během vykazovaného období, tj. Kalendářní rok v peněžní i nepodmíněné formě, včetně materiálního zisku. Pro obyvatele je to veškerý příjem pocházející z Ruska i mimo stát. U osob, které nejsou rezidenty předmětu daně z příjmu fyzických osob, se uvažuje pouze zisk získaný ze zdrojů registrovaných v Rusku.

Jasný seznam příjmů z ruských a zahraničních zdrojů je předepsán v článku 208 daňového řádu, který rovněž uvádí všechna kritéria odrážející druhy těchto příjmů. Příjmy zahrnují veškeré poplatky za provádění pracovních a jiných činností, zisky z prodeje, jakož i další užívání majetku (např. Pronájem domu nebo bytu), platby pojistného, dividendy atd.

Základ daně

Základ daně z příjmu fyzických osob je odrazem zisku daňového poplatníka v hotovosti. Při výpočtu základu daně se zohlední veškerý příjem plátce daně z příjmu fyzických i naturálních. Jednoduše řečeno, jedná se o plat před srážkou daně z příjmu fyzických osob (dešifrování je uvedeno na začátku).

Do základu daně jsou navíc zahrnuty významné výhody. Nezahrnují se zde pouze částky, které jsou odečteny rozhodnutím soudu nebo jiných příslušných orgánů od plátce daně z příjmu fyzických osob pro účely zdanění, daňový základ se v tomto případě sníží o částku těchto odpočtů.

Výše daně závisí na sazbě vyjádřené v procentech. Základní hodnota je 13%, ale před výpočty je nutné stanovit typ příjmu a odpovídající sazbu. Jaké jsou tedy úrokové sazby z daní?

- Devět procent - tato sazba je přijímána pro takové typy zisku jako dividendy (do roku 2015), úroky z dluhopisů s hypotečními náhradami vydanými před začátkem roku 2007, zisky zakladatelů regulace důvěry s hypotečním krytím, získané na základě hypotečních certifikátů (za předpokladu, že byly obdrženy před začátkem roku 2017). Kódy v certifikátu daně z příjmu fyzických osob jsou následující: 1010, 1011 a 1110.

- Třináct procent - při této sazbě se daň počítá z příjmu, který obdrží daňový rezident z pracovních činností ze zdrojů umístěných v Rusku i v zahraničí.

- Patnáct procent - slouží k výpočtu daně z příjmu fyzických osob z dividend přijatých daňovým nerezidentům ze zdrojů registrovaných v Rusku.

- Třicet procent - při této sazbě se vypočítává daň z příjmu nerezidentů, s výjimkou určitých předmětů daně z příjmu fyzických osob: dividendy z majetkové účasti na práci ruských společností, platby za činnosti prováděné na základě patentu, mzdy zahraničních vysoce kvalifikovaných odborníků, platby za pracovní činnost uprchlíka a osoby kteří obdrželi dočasný azyl v Rusku.

- Třicet pět procent je daňová sazba používaná pro výpočet výše srážky z loterijních cen a cen, z úrokových výnosů z vkladů u finančních institucí, ze spořených částek z úroků z půjček, z poplatků za použití prostředků účastníků úvěrových spotřebitelských družstev i z úroků o půjčkách poskytnutých zemědělským družstvům.

Jaká daň není zaplacena

Daň z příjmu fyzických osob nepodléhá pouze určitým přírůstkům:

- Výhody poskytované státem.

- Přírůstky důchodů vyplácené státem osobám, které dosáhly důchodového věku.

- Platby zákonných náhrad.

- Výživné.

- Finanční pomoc, když se dítě narodí do 50 tisíc rublů, se daň z této částky odečte a převede.

- Výnosy z prodeje majetku ve vlastnictví déle než tři roky.

- Příjem obdržený ve formě dědictví Příjem přijatý jako dárek od nejbližšího příbuzného nebo člena rodiny.

- Další druhy příjmů předepsané v kapitole 23 daňového řádu.

Jak vypočítat daň z příjmu fyzických osob

Před výpočtem výše daně z příjmu fyzických osob byste se měli podívat do daňového řádu. Článek č. 225 podrobně popisuje tento proces se všemi existujícími nuancemi. Říká se, že daň se počítá jako procento ze základu daně, který je vhodný pro sazbu daně. Jak tedy vypočítat daň z příjmu fyzických osob z částky? Vzorec je následující:

Daň z příjmu fyzických osob = základ daně * sazba pro tento typ daně.

Zde je ukázkový výpočet daně z příjmu fyzických osob z platu:

Příjem zaměstnance za poslední měsíc činil 54 tisíc rublů, žádné srážky pro něj nejsou poskytovány. Vypočítáme daň sazbou schválenou legislativou ve výši 13%, to znamená, že se ukáže, že účetní získá daň z příjmu fyzických osob z celkové výše příjmu.

Daň z příjmu fyzických osob = 54 000 * 13% = 7 020 rublů.

Tato částka bude odečtena z platu zaměstnance.

Postup výpočtu a podmínky platby daně z příjmu fyzických osob

Postup výpočtu daně je následující:

- Definujte všechny příjmy za poslední rok, pro který je poskytována daň. Předpokládejme, že se jedná o plat před zdaněním fyzických osob.

- Definujte stanovenou sazbu daně pro každý typ příjmu.

- Určete základ daně z příjmů fyzických osob za kalendářní rok.

- Vypočítat daň z příjmu fyzických osob.

- Vypočítat daň z příjmu fyzických osob.

V některých případech organizace počítají daň z příjmu fyzických osob z „reverzního“, to znamená, že přesně vědí, kolik by měl zaměstnanec v jejich rukou získat, a jsou na něm založeny. A ze stejné částky určují, jaké mzdy mají být uvedeny v pracovní smlouvě. To lze provést pouze v případě, že zaměstnanec nemá žádné odpočty.Pro výpočet daně z příjmu fyzických osob z „reverzního“ vzorce použijte následující vzorec:

Daň z příjmu fyzických osob = příjem jím přijatého zaměstnance * sazba daně / 100%.

Tento systém se také nazývá vzorec pro výpočet daně z příjmu fyzických osob z dané částky.

Daňové podmínky

Podle zavedených pravidel je nutné převést daň ve stejný den, kdy byl proveden výpočet fyzické osoby, maximum pro následující den. Konkrétní lhůta pro platbu daně z příjmu fyzických osob závisí na druhu příjmu, níže se můžete seznámit s těmito údaji.

- Jedna z nejčastějších otázek, kdy převést daň z příjmu fyzických osob z platu? Převod by měl být proveden den po vypořádání.

- Daň z příjmu věcných výhod se převádí také následující den po výplatě dalšího peněžního příjmu.

- Naturální příjem.

- Částka daně z příjmu fyzických osob se převádí následující den.

- Příjem vyslaného zaměstnance. Daň se platí 1. následujícího měsíce, ve kterém byla zpráva o výdajích schválena po návratu zaměstnance.

- Dávky a plat za dovolenou. Daň z příjmu fyzických osob se převádí poslední den tohoto měsíce, kdy zaměstnanec obdržel platbu.

Pokud den platby daně připadne na kalendářní víkend nebo svátek, převede se na prioritní pracovní den.

Důležité! Za pozdní platbu daně se účtují pokuty. Při platbě pokuty z daně z příjmu fyzických osob buďte opatrní při určování statusu plátce.

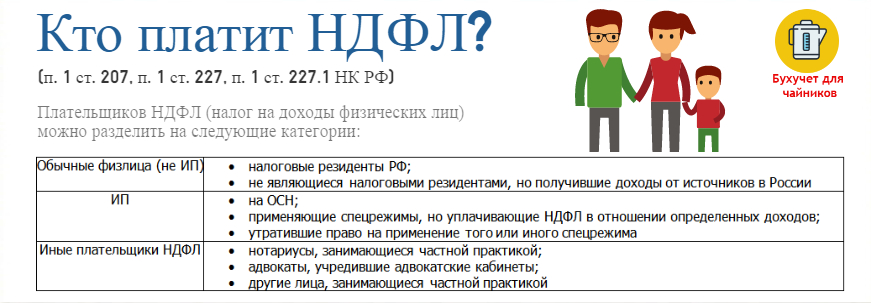

Kdo by měl platit daň

Jednou z hlavních otázek jednotlivců je: „Kdo by měl vypočítat a uvést daň z příjmu fyzických osob?“.

Ve většině případů je daňový agent plně zapojen do této záležitosti, ale to platí pouze pro úředně zaměstnané občany. Kdo pro ně přijde jako daňový agent? Jedná se o podniky a jednotlivé podnikatele, kteří vyplácejí svým zaměstnancům mzdy a další přírůstky.

Zbývající kategorie plátců daně z příjmů fyzických osob platí daně samy o sobě, zahrnují:

- Jednotliví podnikatelé.

- Právníci, notáři a další jednotlivci vykonávající soukromou praxi.

- Občané, kteří nedostávali odměnu ne od daňových agentů.

- Jednotlivci, kteří profitují z prodeje majetku.

- Obyvatelé Ruské federace, kteří jsou příjemci ze zdrojů vydaných za hranicemi Ruské federace.

- Občané, z jejichž příjmu daňový agent nemohl odpočíst daň z příjmu fyzických osob.

- Osoby, které vyhrají loterii a další riskantní hry.

- Dědici autorů a vynálezců, kteří dostávají příjem ve formě odměny.

- Jednotlivci, kteří získali dar darováním.

Daňové přiznání

Výše uvedené kategorie občanů musí přísně deklarovat svůj vlastní příjem. To se provádí vyplněním a odesláním daňového přiznání ve formě 3-NDFL.

Hlášení ve formě 3-NDFL (viz níže, jak vyplnit) je nutné finančnímu úřadu v místě bydliště nebo v místě pobytu ve lhůtě schválené zákonem, přesněji nejpozději do 30. dubna 2018.

Postup pro podání přiznání k dani z příjmu pro 3 osoby v roce 2018

Podle legislativy může být podávání zpráv ve formě 3-NDFL dokončeno dvěma způsoby:

- Na papíře.

- V elektronické podobě.

Existuje několik možností zasílání dokumentů na finanční úřad:

- Předat osobně nebo prostřednictvím pověřené osoby daňovému úřadu v místě registrace.

- Pošlete poštou s potvrzením o doručení a inventářem.

- Odeslat prostřednictvím telekomunikačních kanálů.

Při ručním vyplňování dokumentu můžete použít pouze černý a modrý inkoust, přítomnost oprav a blotů v prohlášení je nepřijatelná.

Jak vyplnit daň z příjmu pro 3 osoby: změny

V roce 2018 prošel formulář prohlášení některými změnami, nové vydání uvádí následující:

- Kapitola 2 - Výpočet základu daně a výše daně ze zisků zdaněných sazbou 001%.

- Stránka „B“ - Zisk ze zdrojů registrovaných v zahraničí, zdaněný sazbou 001%.

- Stránka "D2" - Výpočet srážky daně z nemovitosti z příjmu z prodeje nemovitosti.

- Stránka "E1" - Výpočet standardních a sociálních odpočtů daně.

- Stránka „E2“ “- Výpočet odpočtů sociálních daní.

- Stránka „G“ - Výpočet odpočtů daně z povolání.

Jak vidíte, v dokumentu nedošlo k žádným zásadním změnám - některé stránky byly zaměněny nebo sloučeny do jednoho, byl přidán odstavec, který pomáhá daňovému inspektorovi pochopit, že žadatel je důchodce a další.

Do kterého rozpočtu je zaplacena daň z příjmu fyzických osob

A poslední otázka položená zaměstnanci finančního oddělení i samotnými jednotlivci, v jakém rozpočtu na převod daně z příjmu fyzických osob, tj. Je to regionální nebo federální daň?

V článku 13 daňového řádu Ruské federace je uzavřený registr federálních daní a poplatků, kde je uvedena daň z příjmu fyzických osob. V souladu s tím se daň z příjmu fyzických osob považuje za federální.