Uzavření jakékoli organizace je považováno za obtížnou událost, která zahrnuje likvidaci společnosti, pro kterou je nutné řádně informovat různé veřejné služby o plánovaném procesu a splácet dluhy. Při provádění tohoto procesu je nutné vygenerovat řadu dokumentů. V konečné fázi likvidace podniku se sestaví konečná likvidační rozvaha. Obsahuje všechny informace o aktivech společnosti a navíc musí být registrována u Federální daňové služby.

Koncept dokumentu

Konečný likvidační zůstatek představuje standardní rozvahu vytvořenou společností ve fázi likvidace. Hlavním účelem tohoto dokumentu je určení veškerých aktiv, které má podnik k dispozici, což vám umožní vyhodnotit stav jeho majetku.

Likvidační zůstatek může být střední nebo konečný. Ve druhém případě je dokumentace sestavena po úplném splacení všech dluhů společnosti vůči dodavatelům, vládním agenturám nebo zaměstnancům. Zahrnuje údaje o všech aktivech společnosti, která zůstala u manažerů po splacení dluhu. Všechny tyto hodnoty jsou rozděleny mezi všechny účastníky společnosti.

Při sestavování takové rozvahy není povoleno, aby velikost aktiv byla větší než údaje obsažené v prozatímním dokumentu. V opačném případě mohou zaměstnanci Federální daňové služby požadovat objasnění nebo odmítnout společnost úplně uzavřít. Pouze za těchto podmínek mohou být identifikováni všichni bezohlední podnikatelé, kteří chtějí uzavřít společnost, aby se vyhnuli odpovědnosti nebo dočasně vybrali aktiva, aniž by je prodali, aby splatili dluhy.

Legislativní regulace

Konečná likvidační rozvaha LLC nebo jiné společnosti musí být sestavena během likvidačního řízení na základě zákonných požadavků. Základní informace o tom, jak je dokument připraven a společnost je uzavřena, jsou obsaženy ve spolkovém zákoně č. 127 „o bankrotu“.

Kromě toho je v občanském zákoníku a spolkovém zákoně č. 208 k dispozici mnoho informací. Tyto legislativní akty stanoví, že při sestavování konečné likvidační rozvahy je třeba brát v úvahu pouze ta aktiva, která zůstanou po splacení všech dluhů společnosti. Proto jsou všechny požadavky obsažené ve zvláštním registru věřitelů předem společností splněny.

Pokud je vytvořen přechodný zůstatek, zahrnuje to nejen veškerý majetek ve vlastnictví organizace, ale také stávající závazky vůči různým věřitelům.

Mohlo by to být neplatné?

Společnosti poměrně často vytvářejí nulový likvidační zůstatek, protože po prodeji aktiv a splacení dluhů společnost jednoduše nemá žádná aktiva, která by mohla být rozdělena mezi všechny účastníky v podniku.

Zákon neposkytuje přesné informace o tom, zda je takový zůstatek vždy nulový, protože dostupnost majetku po splacení dluhů je určena pouze počtem různých závazků organizace.

Vytvoření nulového zůstatku je dostatečně snadné, takže účetní nemá s touto prací potíže. Rovněž nebude nutné rozhodovat o tom, jak bude zbývající majetek rozdělen mezi zakladatele.

Navíc konečná likvidační rozvaha nemůže být záporná. Důvodem je skutečnost, že za těchto podmínek zůstává dluh ostatním věřitelům.V takovém případě nemůže daňový inspektorát zapsat do rejstříku informace o likvidaci společnosti, proto bude nutné zahájit konkurzní řízení.

Pravidla kompilace

Uzavírací postup jakékoli společnosti musí být proveden ve správném sledu akcí, jinak nebude možné společnost rychle likvidovat. Zaměstnanci daňového inspektorátu jsou proto nejprve upozorněni, že se zakladatelé podniku z jakéhokoli důvodu rozhodnou společnost ukončit. Tyto informace jsou navíc zveřejňovány v otevřených zdrojích, což umožňuje informovat všechny věřitele o uzavření společnosti, aby mohli bez prodlení podat pohledávky dlužníkovi.

Pro správnou likvidaci společnosti vytváří zvláštní likvidační komise a pravidla pro její založení jsou popsána v čl. 61-64 GK. Na přípravě likvidační rozvahy se podílejí členové této komise. Může to být střední nebo konečné, ale v každém případě jsou v něm obsaženy určité důležité informace. Mezi ně patří:

- Bankovní údaje. To by mělo zahrnovat datum vyhotovení dokumentu a jeho název.

- Informace o společnosti. Je uveden název organizace a její adresa. Je zadáno číslo DIČ a OKPO a také by měl být předepsán hlavní typ činnosti podniku. Pracovní část rozvahy je tvořena tabulkou, do níž by měly být informace uvedeny v samostatných řádcích a sloupcích.

- Dlouhodobý majetek. Představují je dlouhodobá aktiva, která zahrnují různé struktury, vybavení nebo jiná drahá a kapitálová zařízení. Dále to zahrnuje hmotné a nehmotné vyhledávací objekty a finanční investice, což jsou investice do cenných papírů, jiných společností nebo dluhopisů.

- Oběžná aktiva. Tato část obsahuje údaje o pohledávkách a zásobách reprezentovaných materiály nebo surovinami pro výrobu různého zboží. Dále jsou zahrnuty peníze držené na bankovních účtech. Tato část zahrnuje finanční investice nebo DPH z nakoupené nemovitosti, kterou lze odečíst.

- Kapitál a rezervy. Tato část vám umožňuje určit hodnotu základního kapitálu. Dále je zahrnuta částka rezervního kapitálu, kterou by měla mít každá velká společnost. Je uveden počet akcií odkoupených společností od zakladatelů. Do této části jsou přiřazeny nerozdělené příjmy a další majetek patřící podniku.

- Dlouhodobé a krátkodobé závazky. To zahrnuje různé splátky a závazky, u nichž se datum splatnosti může výrazně lišit.

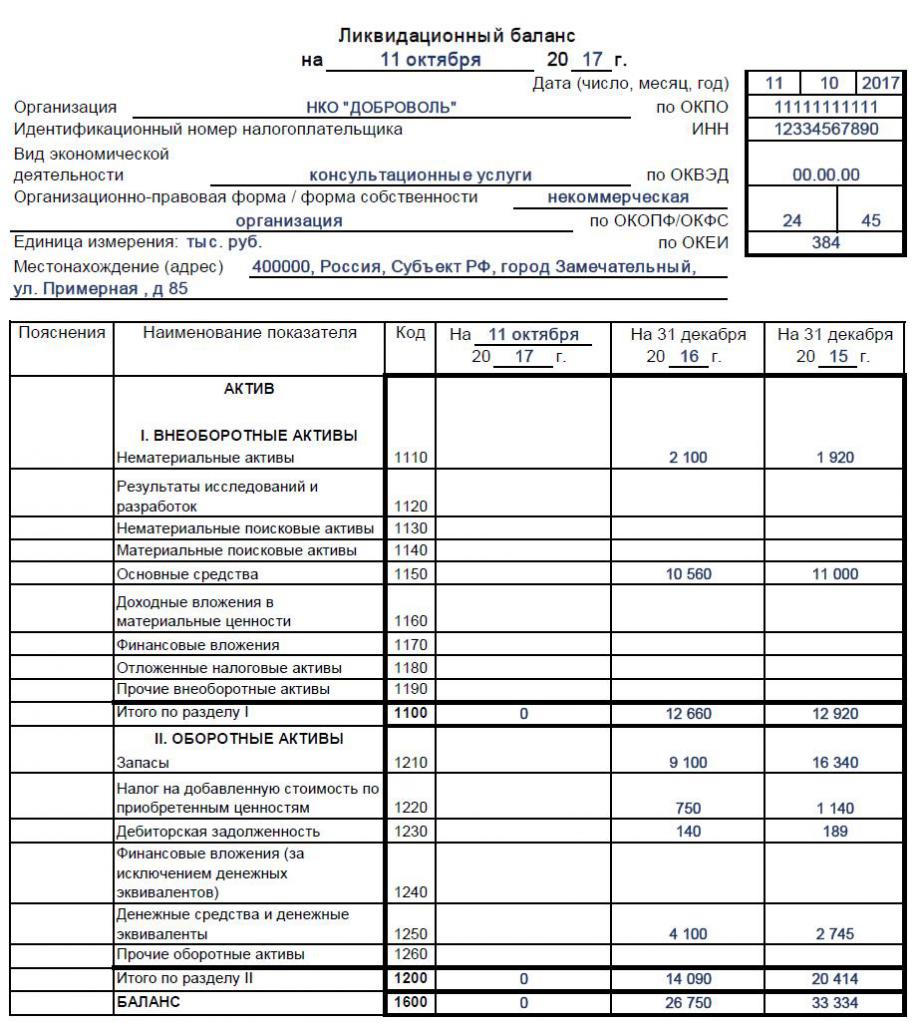

Na konci tabulky by měla být informace o zbytkové hodnotě veškerého majetku společnosti Výsledek konečného likvidačního zůstatku je nula nebo kladná hodnota, proto není povolen negativní ukazatel. Pokud je sestavena konečná rozvaha, pak jsou všechna dostupná aktiva rozdělena mezi účastníky. Pokud mají všechny grafy nulu, získá se nulový zůstatek, s nímž účetní snadno pracuje. Níže je uveden vzorek plnění likvidační rozvahy.

Jaká forma se používá?

Na přípravě konečné rozvahy by se měla podílet likvidační komise, ale ve skutečnosti se do tohoto procesu aktivně podílejí zaměstnanci účetního oddělení společnosti.

Neexistuje žádná specifická a přísně schválená forma likvidační rozvahy, proto je vytvořena na základě standardní formy rozvahy č. 1. Je to tato forma, která se používá při přípravě zpráv za různá období předkládaná podle roku nebo čtvrtletí.

Členové komise mohou v případě potřeby přidat do formuláře konečné likvidační rozvahy různé řádky nebo body.V tomto případě odborníci obvykle dodržují stejná pravidla, jaká se používají při přípravě standardního výkaznictví. Nezapomeňte do konečné rozvahy uvést informace:

- účetní hodnota aktiv zbývajících po úplném splacení všech závazků společnosti vůči mnoha věřitelům;

- období, za které je dokument sestaven;

- aktuální informace o přímé společnosti;

- v části určené pro závazky by všechny závazky již neměly chybět, protože by měly být splaceny před nahlášením;

- Závěrečná část dokumentu by měla být předložena s údaji o předsedovi likvidační komise a zde uvede svůj podpis s přepisem.

Pokud výše uvedené informace nejsou v dokumentu k dispozici, nemusí je daňový inspektorát akceptovat, takže za podávání zpráv by měli být odpovědní členové komise. Po vytvoření dokumentu je konečná likvidační rozvaha schválena a tento proces provádějí osoby, které zahájily likvidaci společnosti. Obvykle je postup implementován schůzkou zakladatelů společnosti. K tomu je vypracován protokol a jeho rozvaha je označena.

Na základě jakých údajů se do dokumentu vkládají?

Pro správnou rozvahu musí mít členové komise aktuální a správné informace. Proto by se zpočátku měly provádět následující akce:

- všechny závazky podniku vůči věřitelům jsou splaceny;

- finanční prostředky jsou převáděny na různé státní orgány pro pracovníky;

- daně z podnikání jsou placeny;

- provádí se inventarizace majetku s cílem zjistit, kolik aktiv má společnost;

- v případě potřeby se na dražbě prodají různé předměty, po nichž se prostředky získané z procesu odešlou na splácení dluhů;

- teprve po provedení všech výše uvedených akcí se vytvoří konečná rovnováha.

Vytvořením tohoto dokumentu mohou zakladatelé vidět, kolik zbývajících aktiv zůstává. Účetní hodnota odráží účetní hodnotu aktiv, takže můžete pochopit, kolik obdrží každý účastník. Veškerý majetek je distribuován mezi zakladatele na základě jejich podílu ve společnosti.

Je možné vytvořit zjednodušený zůstatek?

Je-li společnost malá a při práci také používala zjednodušené daňové režimy, může ji používat se zvláštní zjednodušenou formou rozvahy, která je předepsána v nařízení Ministerstva financí č. 66n.

Není dovoleno používat tyto dokumenty společnostem, které podléhají povinnému auditu, protože musí předat auditorům veškerý zůstatek. Zjednodušený formulář se nepoužije v situaci, kdy je nutné v dokumentu zobrazit jakákoli konkrétní data, protože zahrnutí různých dalších řádků nebo sloupců není ve zjednodušené verzi dokumentace stanoveno.

Jednotliví podnikatelé ve zjednodušených režimech Spolkové daňové službě vůbec nepředávají složité finanční výkazy, takže nemusí sestavovat likvidační rozvahu.

Zjednodušený formulář obsahuje malý počet různých bodů, takže je tu rovnováha. Kombinuje aktiva a pasiva a také zahrnuje údaje za tři roky společnosti. Ve výsledku se zobrazí pouze přibližné náklady na aktiva dostupná ve společnosti. Takový dokument je podepsán vedoucím organizace.

Jak je likvidační zůstatek uzavřen?

Veškerý majetek obsažený v konečné rozvaze se rozdělí mezi účastníky podniku. Tato událost by měla být správně zohledněna účetními, pro které jsou použity následující transakce:

- D80 K75.2 - rozdělení veškerých aktiv mezi zakladatele společnosti.

- D75.2 K51 - převod plateb majitelům společnosti.

- D75.2 K01 - převod majetku na zakladatele.

Přímý převod hodnot se provádí vypracováním zvláštního zákona.

Uzávěrka

Právní předpisy stanoví lhůtu pro rozvahu a prozatímní formulář musí být předložen 2 měsíce po zveřejnění v oficiálních zdrojích o zahájení likvidace společnosti. Všichni věřitelé musí být o plánované události informováni předem, aby mohli představit požadavky společnosti. Publikace uvádí datum, kdy bude přijetí reklamací dokončeno.

Lhůta pro dokončení zůstatku, která je konečná, závisí na tom, jak rychle může společnost splatit všechny stávající dluhy. Pokud jsou všechny dluhy splaceny, může být tato dokumentace vytvořena. Zároveň se v dokumentu nemůžete dopustit žádných chyb, protože za těchto podmínek nebude rozvaha a žádost o uzavření společnosti přijato Federální daňovou službou. Před vypracováním dokumentů je proto třeba pečlivě posoudit majetkový stav společnosti a zajistit, aby neexistovaly žádné dluhy.

Závěr

Před likvidací musí každá společnost provést určité akce, které představují splacení dluhů a rozdělení zbývajícího majetku mezi účastníky v podniku. Za tímto účelem se vytvoří mezilehlá a konečná likvidační rozvaha. Zaměstnanci společnosti by se měli dobře orientovat v pravidlech pro sestavování této dokumentace.

Pokud společnost používá zjednodušené daňové režimy, je povoleno používat zjednodušenou formu rozvahy, kterou nebude obtížné sestavit. Při vyplňování dokumentu není dovoleno dělat chyby, protože to může vést k odmítnutí uzavření společnosti federální daňovou službou.