Dodavatel společnosti požadoval, aby platba za zásilku nebyla převedena na jeho běžný účet, ale na jeho pronajímatele. Vysvětluje to tím, že musí splatit leasingový dluh, ale dnes nemá volné prostředky. Může společnost v takové situaci platit za jinou právnickou osobu? Ano, takový požadavek dnes není neobvyklý. Právní úprava skutečně umožňuje podnikatelským subjektům platit své závazky nejen přímo. Je docela možné, že jiná organizace převede prostředky na dlužníka.

Právní základ

Právo dlužníka převádět povinnost zaplatit za něj třetí osobu je stanoveno v občanském zákoníku. To je uvedeno v článku 313. Tam byla učiněna výhrada, že je to zákonné, pokud jiné zákony nebo podmínky placené povinnosti nevyžadují, aby je dlužník provedl přísně nezávisle. Takové podmínky mohou být například zahrnuty do smlouvy. Nejčastěji však neexistují překážky, které by přilákaly třetí stranu k platbě.

Jak je to bezpečné z hlediska auditů platební organizace? Budou mít inspektoři Federálního inspektorátu daně z příjmu tvrzení, že společnost zaplatila za jinou právnickou osobu? Praxe ukazuje, že při kompetentním provedení operace otázky inspektorů obvykle neexistují. A pokud vzniknou, jsou velmi rychle „uzavřeni“ podpůrnými dokumenty.

Jak provést platbu pro jinou právnickou osobu?

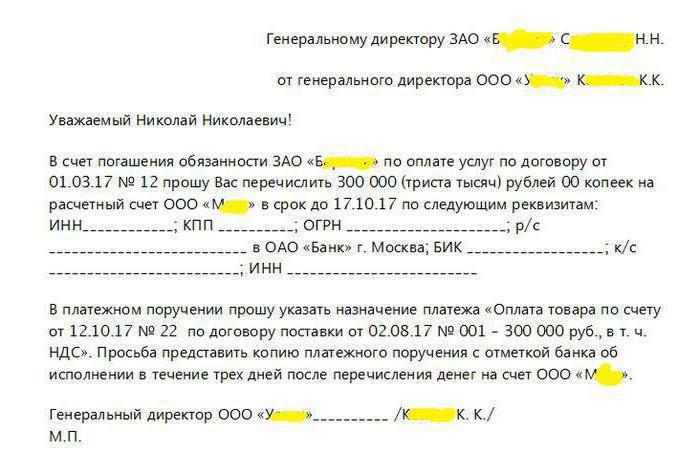

Legislativa nestanovila žádnou zvláštní formu nebo typ dokumentu, který by vypracoval zvažovaný postup narovnání. Vyžaduje však dohodu mezi stranami. Za tímto účelem musí společnost, jejíž závazky budou zaplaceny, poslat dopis vedoucímu této organizace (nebo podnikateli), který na jeho žádost provede platbu.

Dopis je zpracován ve volné formě, je však nutné uvést následující údaje:

- jméno tří osob:

- dlužníka, za kterého bude platba provedena;

- plátce (tj. adresát dopisu);

- osoba, která peníze obdrží (věřitel dlužníka);

- název povinnosti, kterou má plátce zaplatit;

- platební parametry: částka, účel, podrobnosti převodu.

Doporučuje se, aby společnost, která tvoří uvedené písmeno, popsala všechny okolnosti a parametry co nejpodrobněji. A adresát dopisu, tj. Organizace plátce, by měl získat svůj originál.

Hlavním dokumentem pro provedení platby u jiné právnické osoby je tedy dopis, jehož vzorek je uveden na následujícím obrázku.

Reflexe v daňovém účetnictví u plátce

Společnost zaplatila za závazky své protistrany a tato operace se nyní musí promítnout do účetnictví. Nejprve zvažte, zda to bude mít nějaké daňové důsledky pro plátce.

Pokud je společnost umístěna v systému DOS, může v některých případech přijmout DPH z převedené částky. Tato operace nebude mít žádné další daňové důsledky. K započtení DPH musí být splněny následující podmínky:

- společnost převedla prostředky pro svého dodavatele předem;

- smlouva, na jejímž základě společnost a dodavatel podnikají, obsahuje předběžnou podmínku;

- dodavatel přikázal zaplatit za své závazky (výše uvedený dopis) a vystavil fakturu;

- existuje doklad o převodu peněžních prostředků na věřitele protistrany.

U plátce, který používá zjednodušený daňový systém, bude účtování transakce záviset na povaze platby.Pokud měl dluh vůči osobě, za kterou zaplatil za dodané zboží nebo služby, bude považován za splaceného (zcela nebo částečně). V případě, že plátce vzal půjčku od své protistrany na úrok, lze je odepsat na náklady v převedené částce.

Operace účetnictví plátce

Jak se promítnout do účetní platby jiné právnické osoby? Příspěvky budou záviset na způsobu připsání platby. Nejběžnější situace jsou:

- Platba za dodavatele: 60 Dt - 51 Kt;

- platba za osobu, která půjčila: 66 Dt (67) - 51 Kt;

- platba za „přátelskou“ společnost, která není protistranou (například obě organizace patří ke stejné osobě): Dt 76 - Kt 51.

Platby daní

Za jinou osobu můžete platit nejen za závazky, které vznikly na základě smlouvy s protistranami. V poslední době lze stejným způsobem převádět daň a další povinné platby. Daňová služba dříve považovala tuto možnost za nepřijatelnou - daňový poplatník byl povinen platit své vlastní daně. Výjimka byla učiněna pouze ve velmi vzácných případech, například jeho nástupce mohl platit daně za reorganizovanou osobu.

Na konci roku 2016 byl však daňový zákon pozměněn tak, aby toto pravidlo zrušil. Platba daně za jinou právnickou osobu v roce 2017 je tedy zcela běžná. Je tak možné platit daně, pojistné, státní daň, běžné poplatky i dluhy za minulá období.

Kdo může platit daně za koho?

Zákon dnes nestanovuje žádná omezení, kdo a za jakých podmínek může platit daň za jinou osobu. Daně společnosti může platit jakákoli jiná organizace, podnikatel nebo jen fyzická osoba.

Nová pravidla umožňují vyhnout se sankcím za opožděné platby povinných plateb. Například dnes je poslední den platby daně a společnost nemá na svých účtech dostatek finančních prostředků. Před rokem by takové okolnosti vedly ke skutečnosti, že by musela platit pozdě poplatky. Nyní může kdokoli plnit povinnosti společnosti, například ředitele ze svého osobního účtu.

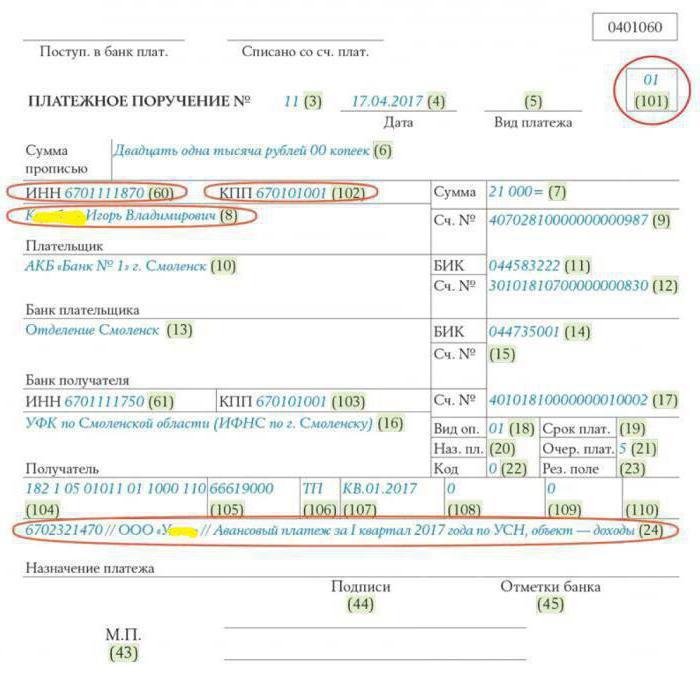

Jak vyplnit platební příkaz?

Vyplnění dokladu o zaplacení daně u jiné právnické osoby má několik funkcí:

- v poli plátce uveďte název organizace (nebo jména fyzické osoby), která provádí platbu;

- v polích „DIČ plátce“ a PPC uveďte podrobnosti o organizaci, za kterou se platí daň;

- v poli „Účel platby“ byste měli nejprve uvést DIČ a PPC plátce (pokud existují) a poté pomocí dvou lomítek (//) název organizace, pro kterou se platba provádí, daňové jméno, období, druh platby a další důležité údaje;

- v poli „101“ je uveden kód „01“ - to znamená, že osoba, za kterou se provádí platba, je legální.

Příklad, jak vyplnit „platební příkaz“ k úhradě daně za jinou právnickou osobu, je uveden na následujícím obrázku.

Ve výše uvedeném příkladu jednotlivec K.I.V. provádí zálohovou platbu daně pro LLC „U ____“ v souvislosti s aplikací zjednodušeného daňového systému.

Shrnout

Platba závazku třetí strany je tedy zcela normální a bezpečný provoz. To nemá žádné negativní důsledky ani pro plátce, ani pro toho, za koho platí. Nezáleží na tom, zda plátce a dlužník jsou ve smluvním vztahu nebo ne. To je však velmi výhodné, protože vám umožňuje vyhnout se zbytečným operacím, zpožděním při plnění povinností a souvisejícím problémům. Je tedy možné platit nejen na základě smluv s dodavateli, ale také platit daně.

Existuje v platebním příkazu dostatek informací, že platba byla provedena pro dlužníka. Nebo potřebujete dopis od dlužníka nebo plátce.