Cílem podnikatelské činnosti v jakémkoli odvětví je dosažení konečného výsledku - zisku. Za tímto účelem se vytvářejí různé formy řízení. V tomto procesu organizace řeší současné problémy a realizuje finanční plány, v důsledku čehož je v LLC mezi účastníky rozdělen zisk. Podnik může být organizován několika zakladateli. Všichni investoři jsou osoby, které mají zájem o rozvoj podnikání, ale nemusí být přímo zapojeny do organizace. Zakladatelé poskytují své peníze a majetek pro použití v podniku, za který dostávají dividendy. Ale investoři jsou přitahováni k řešení nejdůležitějších problémů, jako je prodej podniku, jeho rozšíření atd.

Forma vlastnictví OOO

Pojem typu vlastnictví nebo formy vlastnictví znamená právní odůvodnění spojení subjektu nebo podnikatelských subjektů s podnikem.

K dnešnímu dni existují takové podnikatelské subjekty jako:

- přidružený

- kolektivní;

- stát;

- obecní;

- soukromé.

Každá forma se vyznačuje zvláštností registrace podnikatelské činnosti ve státních strukturách, postupem pro zisky, správu a daňové sazby.

Společnost s ručením omezeným je nejjednodušší formou podnikání. Investoři mohou být fyzické a právnické osoby. Základní kapitál podniku může také tvořit jedna osoba.

Podmínky pro založení LLC

Společnost je kolektivní nebo soukromou formou vlastnictví. Tento typ obchodní organizace je v Ruské federaci rozšířený. Majiteli objektu mohou být občané země a nerezidenti, ale ne více než 50 osob, zřizovatelem organizace může být jedna osoba.

Registrace společnosti znamená přítomnost schváleného kapitálu ve výši více než 10 000 rublů, pečeť podniku, jeho chartu. Formulář hlášení je složitější než pro jednotlivého podnikatele.

Vlastnosti LLC

Charakteristickým rysem podnikatelské jednotky je to, že její zakladatelé nesou rizika pouze v poměru k počtu příspěvků do počátečního kapitálu. Rozdělení zisku LLC mezi účastníky se provádí v souladu s jejich podíly na základním kapitálu.

Dnes je společnost nejjednodušší formou vlastnictví kolektivní činnosti. Investoři nemusí přímo zavádět myšlenku správy. Obvykle všechny záležitosti řeší oprávněná osoba. Generální ředitel nebo manažer nemusí být přispěvatelem, ale podílí se na podnikání. Přijetí závažných rozhodnutí týkajících se rozvoje podniku, prodeje jeho zařízení a prostředků je předloženo valné hromadě zakladatelů.

Rozdělení zisku v LLC mezi účastníky

Základní kapitál podniku je hlavním dokumentem, který určuje podíly každého z zakladatelů na čistém zisku, data schůzí a platby vkladatelům. Příspěvky do fondu mohou zahrnovat hotovost, movitý a nemovitý majetek, cenné papíry a jiná aktiva. Dlouhodobá aktiva a fondy jsou nezbytné k zajištění záruk věřitelům. Při otevření společnosti s ručením omezeným ztrácí její účastníci vlastnictví nad svým vkladem, ale zároveň získají právo na podíl na čistém zisku z podnikání.

Omezená odpovědnost společnosti znamená odstranění všech nároků vůči zakladatelům a jejich majetku v případě bankrotu. Ztrácí jen to, co investují jako počáteční kapitál.

Rozdělení zisku LLC mezi účastníky se provádí po dobu 3, 6 a 12 měsíců. To je hlavní rozdíl mezi touto formou vlastnictví a akcií.

Před přijetím určitého procenta z konečného hospodářského výsledku předchází řada postupů.

Fixní kapitál podniku, jeho struktura

Charta společnosti určuje velikost jejího fixního kapitálu. Je tvořen z příspěvků účastníků a pro každý z nich má svůj vlastní procentuální poměr, nebo zlomek z celkové investované částky.

Například v peněžním vyjádření je fixní kapitál LLC Rus 50 000 rublů. Existují čtyři účastníci, z nichž každý přispíval aktivy v jiné hodnotě:

- první - 17 000 r.;

- druhý - 10 000 r.;

- třetí - 11 000 s.;

- čtvrtý - 12 000 s.

V souladu s tím dochází k rozdělení zisku v LLC mezi účastníky ve zlomcích nebo procentech z celkového počtu. Podle příkladu jde o: 34, 20, 22 a 24%. Každý účastník tak získá procento z čistého zisku. Během setkání zakladatelů může být rozhodnuto pouze o výplatě dividend z celé výše čistého zisku, ale z jejich samostatné části.

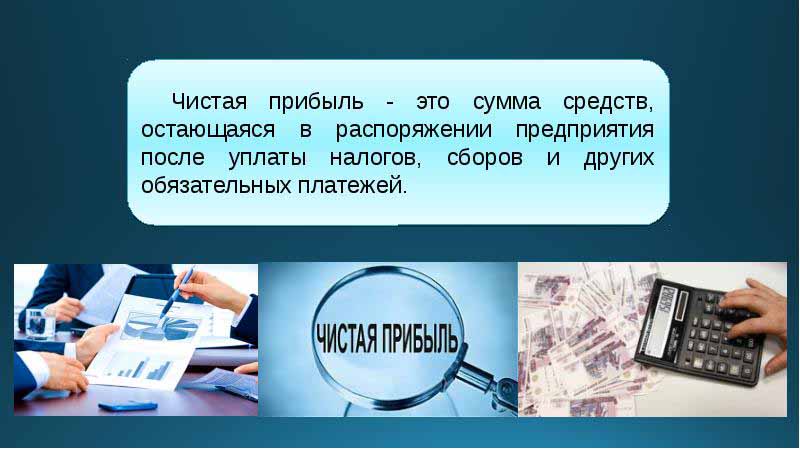

K čemu slouží čistý zisk v LLC?

Zakladatelé podniku mohou každé čtvrtletí svolat schůzku s cílem rozhodnout o příjmu z činnosti podniku - čistý zisk. Podle definice jde o částku finančních prostředků po provedení příspěvků orgánům státní kontroly a daní.

Podle výsledků sledovaného období na schůzce zakladatelé přijímají řadu rozhodnutí ve směru vynakládání prostředků ze zisku. Tato aktiva mohou být rozdělena podle účastníků nebo zaměřena na rozvoj podnikání.

Hlavní oblasti převodů finančních prostředků jsou:

- zavádění inovací ve výrobě a rozvoji typu činnosti;

- - srážky do fondů podniku, pořízení budov, staveb, dopravy, organizace oprav nemovitostí atd .;

- směrování aktiv do rezervy;

- odpočty za základní kapitál;

- platby sociálních programů;

- pokrytí minulých ztrát;

- výplata dividend;

- vyplácení odměn zaměstnancům.

Setkání zakladatelů

Na začátku podniku by se mělo uskutečnit setkání jeho zakladatelů. Určuje velikost hlavního fondu a podíl každého z účastníků v něm. Toto první setkání je základní a vyžaduje přítomnost všech účastníků. Během diskuse o plánech činnosti LLC je také určována frekvence schůzek zakladatelů. Na schůzi dominuje předseda vybraný ze zakladatelů společnosti.

Rozhodnutí přijatá na schůzce účastníků LLC se nutně zaznamenávají do zápisu. Charta určuje četnost schůzek. Podle právních předpisů Ruské federace se musí schůze konat dva měsíce před koncem vykazovaného roku nebo do konce března následujícího roku. Za nedodržení zákonem stanovených lhůt může být společnosti uložena pokuta. Účastníci LLC jsou písemně informováni o pravidelném nebo mimořádném setkání 30 dní před akcí.

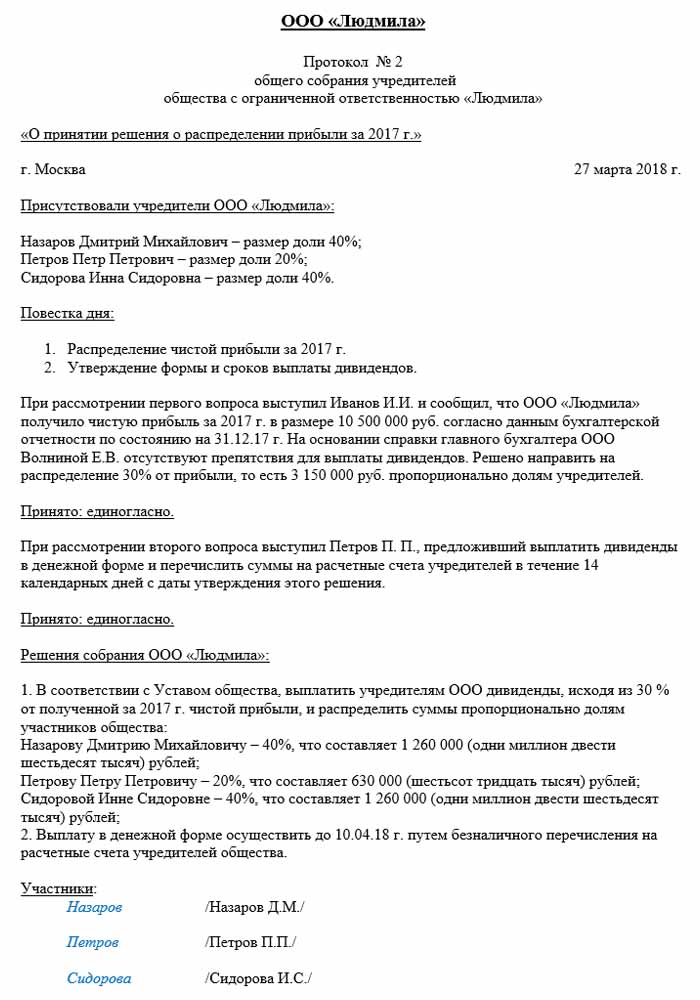

Rozdělení zisku v LLC mezi účastníky podle protokolu se provádí po setkání investorů považovaných za otázky spojené s rozvojem podniku a tvorbou jeho fondů.

Pořadí schůzky

Spolkový zákon o společnostech s ručením omezeným stanoví postup pořádání schůzek.

Jednání zakladatelů, kteří prošli předběžnou registrací, se může účastnit jednání a rozhodování. Na schůzi mohou vystoupit i zástupci zakladatelů.

Po zahájení schůzky proběhne diskuse o aktuálních otázkách. Všechna opatření a přijatá rozhodnutí jsou zaznamenána v protokolu, po kterém je na jeho provedení přiděleno 72 hodin.Tento dokument také uvádí rozhodnutí o tom, jak a v jakou dobu a s jakou frekvencí jsou dividendy vypláceny.

Po deseti letech od schůze obdrží všichni účastníci schůzky kopie zápisu. Rozhodnutí je učiněno na základě výsledků jednání, dokument je certifikován vedoucím organizace.

Postup pro rozdělení zisku v LLC

Důležitým bodem výplaty dividend účastníkům LLC je proporcionalita plateb podle podílů na počáteční investici.

Charta podniku může obsahovat jiné způsoby výpočtu plateb. Nepřiměřené rozdělení zisků v LLC mezi účastníky však může znamenat pokuty od správců daně. Článek 43 daňového zákoníku Ruské federace stanoví, že příjem občanů, kteří jsou investory do základního kapitálu společnosti, se musí rovnat poměru jejich podílů na celkové výši kapitálu. S tímto podílem na rozdělení zisku v LLC mezi členy daně z příjmu fyzických osob se účtuje způsobem stanoveným zákonem.

Zisk podniku se rozděluje zcela nebo částečně. Platí se pouze v hotovosti. Každý ze zakladatelů má právo požadovat svůj podíl na čistém zisku.

Četnost rozdělení zisku a platební podmínky

Jak často účastníci dostanou dividendy ze svých příspěvků do základního kapitálu podniku, závisí na rozhodnutích přijatých na prvním zasedání vkladatelů a na chartě obchodního subjektu. Obvykle jsou podíly na zisku z činnosti podniku vypláceny čtvrtletně, pololetně nebo na konci kalendářního roku. Rozdělení zisku v LLC mezi účastníky na měsíční bázi lze provést pouze za podmínky, že toto platební období je stanoveno v Chartě společnosti.

Nejpohodlnější je roční rozdělení zisku. Důvodem je skutečnost, že činnosti podniku lze plánovat a nebude zde nedostatek prostředků na provádění úkolů. Pololetní a čtvrtletní platby jsou méně výhodné, protože vyžadují větší mobilitu při změně směrů činnosti podnikatelského subjektu.

Postup rozdělování zisků v LLC mezi účastníky zahrnuje výplatu podílu investora nejpozději dva měsíce po schválení rozhodnutí o provedení platby. Toto období však může být stanoveno Chartou podniku jako kratší nebo delší.

Kdy se dividendy nevyplácejí?

Existují omezení týkající se rozdělení čistého zisku, která jsou spojena s omezenými finančními rezervami podniku.

Investoři neobdrží podíl na čistém zisku, pokud:

- nebyl plně doplněn schválený kapitál;

- společnost neuzavřela všechny své daňové závazky;

- Finanční situace LLC je blízko bankrotu;

- pokud je společnost v případě dividend na pokraji bankrotu;

- je-li hodnota aktiv v hodnotě nižší než hodnota schváleného a rezervního kapitálu v době rozhodnutí o rozdělení zisku zakladatelům nebo se může po provedení plateb snížit.

Investor může obdržet podíl na čistém zisku po uplynutí doby vypořádání po dobu tří let. Období pro výplatu dividend je navíc v Chartě podniku zvlášť stanoveno v době založení LLC a může dosáhnout pěti nebo více let.

Pokud vkladatel nepožádal o podíl na čistém zisku, vrátí se do rozvahy podniku jako nerozdělený.

Účetní reflexe

Na konci kalendářního roku, před stanovením data schůze, se nerozdělený zisk přiděluje do řádku 1370 rozvahy. Pokud je tato částka kladná, měla by být rozdělena. V případě záporného ukazatele je hodnota uvedena v závorkách a označuje ztráty. Při rozdělování zisků v LLC mezi účastníky vysílání jsou klasifikováni jako aktivní-pasivní. 84 účet - „Nerozdělený zisk“, odpovídá si navzájem debetní a kreditní. Každý z účtů může mít svůj vlastní interní podúčet. Účet 84 odpovídá 75 „Zúčtování se zakladateli“.Z tohoto účtu se odečtou prostředky na zdanění a výplatu dividend vkladatelům.

Příklad rozdělení zisku mezi LLC mezi účastníky: příklad

Datum účetních záznamů je den podpisu protokolu na základě výsledků schůzky. To nutně bere v úvahu účetní podniku.

Příkladem distribuce je výše uvedený ruský podnik.

Datum protokolu je 02/10/2018, což znamená, že v té době byly vydány odpovídající účetní záznamy. Výše čistého zisku (na základě rozhodnutí zakladatelů), který je předmětem rozdělení, je 50 000 rublů.

Takže rozdělení zisku v LLC mezi účastníky, účetní zápisy:

- D 84 K 84: 50 000;

- D 84 K 75: 50 000;

- D 75 K 68: 6 500;

- D 75 K 50: 43 500.

V závislosti na počtu účastníků je čistý zisk rozdělen:

- první účastník - 34%, 14 790 rublů;

- druhý - 20%, 8 700 r.;

- třetí - 22%, 9 570 s.;

- čtvrtý - 24%, 10 440 p.

Společnost je povinna dodržovat pravidla a platební podmínky a schůzky stanovené právními předpisy Ruska, které se rovněž řídí Listinou společnosti. Veřejné služby pečlivě sledují proces plateb daní a načasování plateb.