Odpis špatných pohledávek je nedílnou součástí podnikání. Špatné je, že takové dluhy nejsou vždy uznávány jako špatné, a poté je možné je odepsat. Abychom pochopili, o čem mluvíme, nejprve vysvětlíme, jaké jsou pohledávky.

Definice

Pohledávky - částka dluhu vůči společnosti, podniku nebo firmě od jiných společností, podniků, firem nebo občanů, kteří jsou dlužníky, což je v souladu s ruskými a mezinárodními účetními standardy.

Pohledávky jsou po splatnosti a normální. Zpoždění je zase rozděleno na beznadějné a pochybné. Podle zákona je pochybným dluhem dluh vůči organizaci, který vznikl při plnění závazků vyplývajících ze smlouvy, který nebyl včas uhrazen, uvedený ve smlouvě a nezajištěný.

Špatný dluh je dluh, jehož promlčecí doba vypršela, jakož i dluhy, které nelze získat zpět. Dluh je uznán jako špatný pouze na základě aktu zvláštního orgánu nebo po likvidaci dlužníka.

Kdy vznikne dluh?

Důvody vzniku takového dluhu jsou:

- Úpadek nebo likvidace dlužníka.

- Promlčecí doba skončila, částka není s dlužníkem dohodnuta.

Postup odepisování dluhů

Jakmile je dluh objeven, musíte přemýšlet o odpisu špatných pohledávek. Nejprve se snaží vyřešit problém pomocí nároků, pokud to nepomohlo, pak se používají soudní spory.

Pokud po uplynutí promlčecí lhůty nejsou dluhy uzavřeny nebo dlužník zlikvidoval svůj podnik, jediným způsobem, jak se situace vymanit, je odepsání špatných pohledávek.

Podle občanského zákoníku (článek 196), aby bylo možné odepsat dluh, musí uplynout promlčecí doba tří let.

Odpis špatných pohledávek vůči účetním se provádí odpisem dluhových zásob, příkazem k řízení nebo písemnými prohlášeními.

Soupis dluhů se provádí podle Pokynů pro inventarizaci závazků a majetku. Na základě výsledků události je inventarizační zákon vypracován pomocí formuláře IVN-17. Kromě toho je nutné vypracovat souhrnné osvědčení, ve kterém budou psát:

- údaje a jméno dlužníka;

- datum dluhu a jeho výše;

- informace z primárních dokumentů, které potvrzují dluh;

- dokumenty, které obsahují informace o pokusech o splacení dluhu.

Zákon musí navíc odrážet výši dluhu, který není dohodnut a dohodnut s protistranami. Pouze na základě tohoto certifikátu může vedoucí podniku podepsat příkaz k odepsání dluhu.

Důvody zrušení

Chcete-li odepsat jak špatný dluh, tak jakýkoli jiný, musíte mít důvod. Musí být doloženy nezbytnými dokumenty.

Podle daňového řádu tyto důvody zahrnují:

- likvidace dlužníka;

- konec promlčecí doby;

- nemožnost zotavení.

Aby se část dluhu rozdělila, musí společnost vypracovat dokumenty k odpisu špatných pohledávek.

Jedná se o následující dokumenty:

- Zákon o inventarizaci vzájemných vypořádání s dlužníky ve formě INV-17.

- Pokud není možné vymáhat dluh, je třeba vydat rozhodnutí soudního vykonavatele, že řízení je zastaveno.

- Výpis ze státního rejstříku právnických osob, ve kterém je záznam o ukončení likvidačního řízení podniku. To je v případě likvidace protistrany.

- Pořadí vedení, že je nutné odepsat dluh. Dokument je založen na zbývajících poskytnutých zárukách.

Je důležité si uvědomit, že není možné odepsat pohledávky, které jsou nedobytné, pokud dlužník nemá majetek. Takový dluh je držen po dobu 5 let z důvodu možné změny finanční situace dlužníka.

Promlčení

První věc, která je určena před zrušením dluhu, je promlčecí doba, nebo spíše její doba. Začátek tohoto období se považuje za okamžik, kdy společnost nebo společnost zjistí skutečnost, že byla porušena jeho práva. Den, kdy došlo k dokonalému dočasnému porušení platby peněz za služby nebo zboží poskytované na základě smlouvy, je dokonalý. Předepisování však může být přerušeno. Důvodem bude:

- odvolání k soudu se soudním řízením proti dlužníkovi;

- dlužník jedná tak, že dluh je automaticky uznán.

Příkladem posledně uvedeného důvodu je splacení části dluhu, podpis aktu o konvoluci, žádost o odloženou platbu.

Jak odepsat dluh v účetnictví?

Po soupisu jsou jeho výsledky sestaveny a jsou identifikovány pochybné a nedobytné pohledávky, jejichž promlčecí lhůta vypršela.

Doklady, které mohou potvrdit přítomnost dluhu a promlčenou dobu promlčení:

- Dokumenty a smlouva o platbě jemu.

- Doklady potvrzující poskytnuté služby nebo dodávky (faktury, úkony).

- Pokud je po ruce usmíření, musí být také poskytnuto.

- Úřední korespondence mezi oběma stranami, která potvrzuje skutečnost, že existovaly žádosti o vrácení peněz. Kopie dopisů musí být doloženy dokumentem, který uvádí, že dlužník dopisy obdržel. Takovým dokumentem může být oznámení o doručení.

Je třeba si uvědomit, že pokud dojde ke konkrétnímu usmíření k určitému datu, pak se tento termín počítá na nový.

Aby bylo možné odepsat pohledávky, musíte mít důkaz, že neexistuje způsob, jak odepsat dluh. Za tímto účelem je podána žaloba proti protistraně, na kterou se vztahuje akt nepřiměřeného vymáhání a usnesení. Tento akt zase říká, že řízení je ukončeno.

K potvrzení výše dluhu je nutné předložit všechny smlouvy s dlužníkem, jakož i převody a přijímání zboží a faktur. Kromě toho musí být předloženy další doklady potvrzující, že dluh skutečně existuje a jeho výše. Mimochodem, doba použitelnosti cenných papírů, které potvrzují, že zrušení dluhu bylo odůvodněné, je 5 let pro účetnictví a 4 roky pro účetnictví. Toto období se počítá po odepsání veškerého dluhu. Aby se následně zamezilo záměně v dokumentech, musí být takové papíry skladovány na samostatném místě až do jejich vypršení.

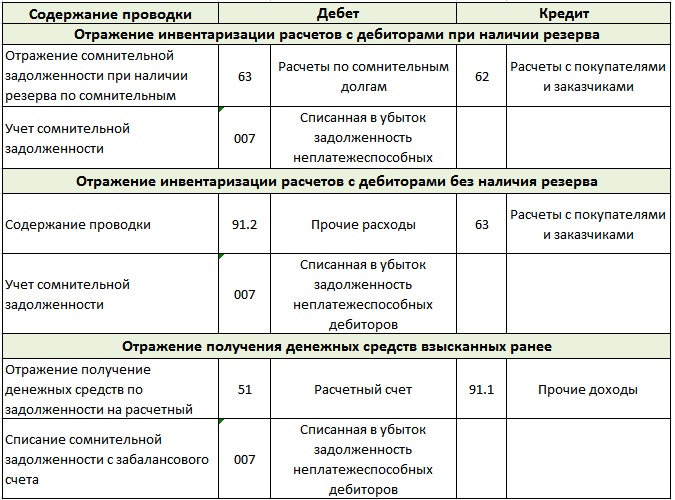

Tento typ dluhu lze zohlednit na účtech 73, 60, 76, 62 společně s DPH. Při odpisu na ostatní výdaje se zohlední také DPH, která se účtuje za zboží a služby.

Odpis nedobytných pohledávek ve zjednodušeném daňovém systému se provádí v účetnictví takto:

- Debet účtu 63 je kredit účtů 60, 70, 62, 71, 76, 73. Odepsány jsou pouze dluhy, které již vypršely. Stejný princip funguje také pro odpis dluhu, který není možné inkasovat.

- Debet účtu 007. Odráží se to dluh, který nelze inkasovat, protože je odepsán.

Na účtu 007 musíte mít samostatný účet pro každého dlužníka, který nesplnil své povinnosti. Stále samostatně brát v úvahu každý dluh, který je odepsán se ztrátou.Pokud dlužníci i pohledávky padnou na jednoho dlužníka, provede se nejprve vzájemné vypořádání.

A pouze v případě, že podle účetnictví nemohou být špatné pohledávky kryty splatnými účty, připisují se ztrátám. Tato akce je nezbytná, aby se zabránilo zbytečným daňovým rizikům. Pokud společnost nemá finanční rezervu na pochybné pohledávky, převede se dluh na účet „Ostatní náklady“.

Jak odepsat dluh v daňovém účetnictví?

Podle článku 226 daňového zákoníku Ruské federace, pokud existuje rezerva na pochybné pohledávky ve firmě, pak se od ní odepisují dluhy, které nelze vybrat. V případě nedostatečné rezervy je však zbývající dluh zahrnut do neprovozních nákladů.

Pokud společnost nemá rezervu na uzavření pohledávek, jsou všechny ztráty zahrnuty do neprovozních nákladů. Ať už je to možné, ale částka za odepsání dluhu spolu s DPH snižuje zdanitelný příjem. Pokud dojde k správnému odpisu špatných pohledávek v daňovém účetnictví, může společnost v daném období daňové zatížení snížit.

Tyto výdaje by měly být uznány a zohledněny ve zprávách, jakmile vyprší promlčecí lhůta nebo přestane-li exekuční řízení a dluh byl uznán za nereálný. V případě likvidace dlužníka jsou dluhy uznány jako beznadějné v době, kdy je dlužník oficiálně vyloučen z jednotného rejstříku.

Včetně DPH za odepsání dluhů

V daňovém hlášení musí být postup pro odpis špatných pohledávek doplněn o následující informace: výpočty odložené DPH - aktuální výpočty DPH.

Pokud má společnost rezervu na pochybné platby, všechny dluhy, které jsou v této rezervě zahrnuty, jsou klasifikovány jako nepeněžní náklady. Do konce čtvrtletí se z těchto nákladů neúčtuje žádný poplatek. Na konci čtvrtletí se porovná částka (podle zákona o inventuře) nedobytné pohledávky a výše rezervy. Pokud posledně uvedený pokrývá dluhy, pak to znamená, že ne všechny dluhy podniku nelze vrátit, což znamená, že z nich musí být odvedena DPH. Když celková částka dluhů přesáhne rezervu, odečte se částka přeplatku ze základu daně. Odpočet je založen na údajích ze zprávy o usmíření.

V podnicích, kde neexistují žádné rezervy, je účtování vyžadováno, aby tento postup probíhal měsíčně. Upřímně řečeno, ke zrušení a uznání beznadějnosti pohledávek nemusí docházet před uplynutím promlčecí lhůty. Je to jen to, že během přístupu k termínům budete muset okamžitě odstranit ztráty a odepsat je do jednoho měsíce.

Proč odepisovat dluh?

Skutečnost je taková, že běžné pohledávky se zaznamenávají na obecném účtu společnosti. To má za následek velké daně. Mýtické peníze vám neumožňují řádně provádět finanční výkazy, aby zůstaly v rovnováze.

Proto se dluhy odepisují, protože neexistuje jiný způsob, jak se zbavit přemrštěných daní. Ale znovu, můžete odepsat dluh, pokud je uznán jako beznadějný. Chcete-li to provést, musíte řádně vydat všechny poplatky.

Nejprve objasňujeme, že není vždy možné odepsat všechny dluhy společnosti. Pro odpis, ti, kteří plně dodržují koncept dluhu, nelze obnovit. Připomeňme, že se jedná o dluhy, které nelze od dlužníka získat zpět, jedná se také o dluhy, které ukončily promlčení nebo dluh společnosti, která byla likvidována a nyní neexistuje.

Pouze soudní vykonavatel může rozhodnout, že dluh nelze získat zpět.

Nuance

Není jich mnoho, ale jsou.

- Je-li dlužník samostatným podnikatelem, nelze jeho dluh odepsat pouze na základě toho, co bylo vyloučeno z Jednotného státního registru podniků.Podle zákona individuální podnikatel potvrzuje, že při úpadku bude odpovědný věřitelům za osobní majetek. To znamená, že uzavření podniku jednotlivým podnikatelem ho nezbavuje povinnosti platit dluh. Je nutné splatit dluh, i když musíte prodat svůj vlastní majetek a věci.

- V případě, že dvě oficiální společnosti mají dluhy vůči sobě, dluhy se přepočítávají jako první. Po takovém přepočtu zůstává zpravidla dlužníkem pouze firma, která dluží velkou částku.

- Pohledávky soukromé osoby lze odepsat až po konkurzním řízení a po ukončení auditu. Ve dvou dalších případech lze dluh odepsat od dlužníka - jedná se o smrt vlastníka společnosti nebo neschopnost zjistit místo, kde se dlužník nachází.

Kdo by měl odepsat?

Víme, že inventarizace a účetnictví jsou prováděny příkazem vedení společnosti nebo v době stanovené zákonem. Tyto události se bezpochyby uskuteční před přípravou výroční zprávy.

Klient, který dluh nevrátil, musí projít registrem pochybných plateb. Kromě těchto registrů musí být dlužník zařazen do seznamů lidí, kteří zpoždění platby odložili o 90 a více dní. Pokud to vše nebude provedeno, nebudou takové transakce přijímat daň.

Právo na odpis peněžních prostředků z účtu společnosti dává pouze akt inventarizace a dokumenty, které potvrzují beznadějnost inkasa pohledávek. A protože všechny postupy související s penězi jsou spravovány účetnictvím, odpis špatných pohledávek provádí také účetní. Mají však právo to udělat pouze po oficiálním rozkazu od vedení společnosti. Je třeba si uvědomit, že dokumenty, které se vztahují k odpisům, se uchovávají po dobu 5 let, neměli byste je mísit s jinými papíry.

Po pozastavení promlčení se odpočítávání znovu spustí. A čas, který byl před přerušením, není v novém termínu zahrnut.

Neschopnost splnit povinnost

Stává se tak, že neexistuje způsob, jak plnit povinnosti. V takových situacích není na vině žádná strana. Důvody jsou vždy od lidí vždy nezávislé. Například přírodní katastrofa, oheň. Smrt dlužníka lze připsat i této skupině, ale pouze v případě, kdy dluhový závazek přímo souvisí s osobností zemřelého.

Povinnosti mohou být rovněž splněny, pokud je po ruce akt státního orgánu. To zahrnuje i exekuční titul vydaný soudním vykonavatelem. Stává se, že daňová služba to nebere jako základ pro odpis dluhu, ale v tomto případě se můžete obrátit na Ministerstvo financí nebo Nejvyšší rozhodčí soud. Zpravidla se dostávají na stranu daňových poplatníků. K potvrzení je od ministerstva financí zaslán dopis s číslem -03-03-05.230 z roku 2010. Dopis obsahuje odkaz na vaši definici a také naznačuje, že od určitého okamžiku musí být dluh považován za beznadějný.

Příkaz k oddlužení

Vzorový příkaz k odpisu špatných pohledávek je obvykle v držení firmy. Kromě obecných informací musí obsahovat následující informace:

- Název dlužnické společnosti.

- Částka k inkasu.

- Důvody pro odepsání nedobytných pohledávek.

- Stanovený postup pro odpis dluhu (náklady a rezerva vytvořená na účtu).

Pokud je objednávka vyplněna správně, nemělo by v budoucnu dojít k problémům s papírováním.

Bez ohledu na to, do jaké míry by vedoucí společnosti chtěl pochopit všechny komplikace zdanění a účetnictví, nestojí to za to. Alespoň proto, že profesionální účetní se s takovým úkolem vyrovná mnohem lépe. A to znamená, že se ušetří čas, nervy zůstanou celé a papíry budou správně vypracovány.A můžete poradit vůdci následujícího - bylo by lepší, než uzavřete dohodu s někým, že si uděláte práci a vytvoříte názor na osobu, nebo dokonce posloucháte svůj vnitřní hlas nebo účetní. A pak bude mnohem méně takových situací souvisejících s vyřazováním dluhů, a podle toho také práce. Není nadarmo, že je moudré říkat, že byste se nikdy neměli hádat se svým účetním. Opakovaně potvrdil svou pravdivost.