Das Rechnungswesen ist die Hauptart des Rechnungswesens in der Organisation, aufgrund derer die fortlaufende, fortlaufende, dokumentierte und miteinander verbundene Registrierung von Geschäftsvorfällen durchgeführt wird.

Alle Geschäftsprozesse werden im Rechnungswesen erfasst, wodurch eine Systematisierung und ein vollständiges Bild für bestimmte Zeiträume durchgeführt werden. Primärgeschäftsvorgänge werden mit Primärdokumenten aufgezeichnet, die Belege für die Buchführung enthalten, die Kontrolle der Aktivitäten ermöglichen und zuverlässige und angemessene Informationen liefern.

Zunächst ist anzumerken, dass eine Organisation, die nicht nur Rohstoffe eines Subunternehmertyps verarbeitet, sondern auch Waren aus eigenen Rohstoffen herstellt und diese Produkte anschließend verkauft, separate Aufzeichnungen führen muss. Diese Anforderung beruht auf der Tatsache, dass solche Vorgänge in der Rechnungslegung grundsätzlich anders abgebildet werden sollten.

In diesem Artikel wird untersucht, wie Materialien für die Vergabe von Unteraufträgen im Rechnungswesen berücksichtigt werden.

Was bedeuten solche Materialien?

Im Falle einer Rohstoffübertragung zur nachträglichen Veredelung bleibt der Eigentümer der angegebenen Immobilie der Händler. In diesem Fall hat der Verarbeiter nicht das Recht, das Eigentum anderer in seiner Bilanz anzuzeigen.

Für die Bilanzierung von Rohstoffen sowie von Materialien, die der Organisation zur mautpflichtigen Überarbeitung übergeben wurden, gibt es ein spezielles außerbilanzielles Konto. Dieses Konto heißt "Materialien, die zur Verarbeitung angenommen wurden" und hat die Seriennummer 003. In diesem Fall wird zwischen Materialien, die direkt auf Lager sind, und Materialien, die bereits in die Produktion überführt wurden, unterschieden. Diese beiden Arten von Materialien werden für die Abrechnung auf den Unterkonten 003-1 und 003-2 akzeptiert. Dementsprechend werden sie als "Materialien auf Lager" und "Materialien in Produktion" bezeichnet.

Quantitative und Kostenreflexion

Wie erfolgt die Lohnbearbeitung? Das Dokument sollte sowohl den quantitativen Ausdruck der Materialien als auch den Wert widerspiegeln. Diese Daten sind in den Begleitunterlagen zur Rohstoffübertragung enthalten. Darüber hinaus ist es notwendig, das Rechnungswesen im Kontext der Kunden, der Art der Materialien und ihres physischen Standorts zu organisieren.

Eine Rechnung in Form von M-15, die der Kunde als Belege für die Materialübertragung übermittelt, ist die Grundlage für die Annahme des Materials für die Buchhaltung. Die Form dieses Frachtbriefes ist gesetzlich durch den Beschluss des Goskomstat Russlands vom 30. Oktober 1997 Nr. 71a verankert.

Es ist zu beachten, dass das einheitliche Formular, das den Eingang von Mautmaterial in der Buchhaltung widerspiegelt, derzeit nicht genehmigt wird. In dieser Hinsicht ist in der Spalte "Basis" im Frachtbrief ein Vermerk "zu den Mautbedingungen gemäß Vertrag Nr. ..." erforderlich.

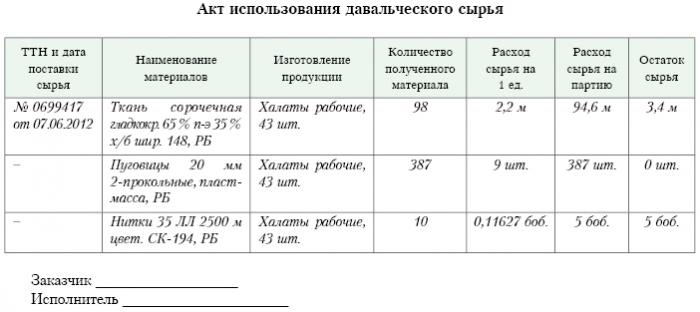

Genau das gleiche Zeichen sollte auf der Empfangsbestellung des Formulars M-4 stehen, das von der Verarbeitungsfirma bei Eingang von Materialien mautpflichtiger Art ausgestellt wird. Was ist der Lohnbearbeitungsbericht? Ein Beispiel ist unten angegeben.

Nach Abschluss der Arbeiten an der Produktion oder Verarbeitung wird das Endprodukt an den Kunden übergeben. In diesem Fall sind der entsprechende Annahme- und Übergabeschein sowie der Frachtbrief auszustellen. Der Verarbeiter hat darüber zu berichten, wie er die ihm anvertrauten Rohstoffe verwendet hat. Wenn sich durch die Verarbeitung ein Überschuss bildet, kann dieser an den Kunden zurückgegeben werden.Der Vertrag kann jedoch eine Situation vorsehen, in der die Rohstoffe eine Teilzahlung für die geleistete Arbeit leisten.

Reflexion über Korrespondenzkonto

Auf dem Korrespondenzkonto 003 „Materialien, die zur Verarbeitung angenommen werden“ sind nicht nur zur Verarbeitung eingegangene Rohstoffe, sondern auch fertige Produkte zu berücksichtigen. Letzteres wird in diesem Korrespondenzkonto angezeigt, bis es an den Kunden übertragen wird.

Die Kosten, die mit der Materialbearbeitung einhergehen, sind in den Abrechnungen für die Kosten der Durchführung der Produktion zu erfassen. Zu diesen Kosten gehören: die Kosten für persönliche Materialien, die für die Verarbeitung verwendet wurden, Gehälter von Mitarbeitern, UST, Aufwendungen allgemeiner wirtschaftlicher und allgemeiner Produktionscharakter sowie Abschreibungen, denen das Anlagevermögen ausgesetzt ist.

Buchungen

Die Organisation, die mit der Verarbeitung von Mautmaterial im Rechnungswesen befasst ist, sollte alle Geschäftsvorgänge berücksichtigen. Diese Transaktionen müssen über die folgenden Buchungen abgebildet werden:

1. Entsprechend der Belastungszählung. Nr. 003 „Materialien, die zur Verarbeitung angenommen werden. Dieses Korrespondenzkonto spiegelt die Gesamtkosten aller Materialien wider, die zur Verarbeitung angenommen wurden.

2. Entsprechend der Lastschriftzählung. Nr. 20 „Hauptproduktion“ - auf einem Guthabenkonto. Nr. 02, Nr. 10, Nr. 23, Nr. 25-26, Nr. 69-70. Diese Buchung spiegelt im Konto alle Kosten wider, die bei der Verarbeitung von Materialien und Rohstoffen entstanden sind.

3. Entsprechend der Lastschriftzählung. Nr. 90 "Verkäufe" nach Unterkonto. "Umsatzkosten" - auf einem Guthabenkonto. Nr. 20 „Die Hauptproduktion. Mit dieser Buchung können Sie die Kosten abschreiben, die bei der Übergabe des Endprodukts an den Kunden anfallen.

Welche Buchungen spiegeln noch die Abrechnung von Mautmaterial wider?

4. Per Lastschriftzählung. Nr. 62 - auf einem Kreditkonto. 90 "Sales", Untertitel. "Einnahmen." Diese Buchung spiegelt die Höhe der Einnahmen wider, die aufgrund von Verarbeitungsaktivitäten erzielt wurden. Wichtig ist, dass dabei die Kosten der vom Kunden erhaltenen Rohstoffe nicht berücksichtigt werden.

5. Entsprechend der Lastschriftzählung. Nr. 90 „Verkäufe“ für das Unterkonto „MwSt.“ - für ein Guthabenkonto. Nr. 68 "Steuerberechnungen", Ziff. "VAT". Diese Buchung zeigt die Berechnung der Mehrwertsteuer. Dies sind jedoch nicht alle Mauttransaktionen.

6. Entsprechend der Lastschriftzählung. Nr. 90 „Umsatz“ im Unterkonto „Gewinn und Verlust aus Umsatz“ - für das Darlehenskonto. Nummer 99, Verluste und Gewinne. Diese Buchung spiegelt das Ergebnis in finanzieller Hinsicht wider, das sich aus der Verarbeitung von Mautmaterialien ergibt.

7. Entsprechend der Lastschriftzählung. Nr. 51 „Abrechnungskonten“ - auf dem Darlehenskonto. Nr. 62 "Vergleiche mit Käufern und Kunden." Diese Buchung zeigt den Vorgang zur Rückzahlung der Forderungen der Organisation an, die als Auftragnehmer auftritt.

8. Auf einem Kreditkonto. Nr. 003 "Materialien, die zur Verarbeitung angenommen werden." Mit dieser Buchung können Sie die Gesamtkosten aller Materialien abschreiben, die vom Kunden zur Bearbeitung angenommen wurden.

Betrachten Sie die Buchungsdaten für ein bestimmtes Beispiel.

Beispiel

Angenommen, ein produzierendes Unternehmen hat auf der Grundlage eines Mautvertrags Fleisch von einem bestimmten Landwirt erhalten, aus dem Wurst mit einem Gesamtgewicht von 15 Tonnen hergestellt werden soll. Die Kosten für dieses Produkt werden 900 Tausend Rubel betragen. Die Parteien haben vereinbart, dass sie im Rahmen des Arbeitsvertrags in Höhe von 236 Tausend Rubel (davon 36 Tausend Rubel Mehrwertsteuer) bezahlt werden.

Um die oben genannten Produkte herzustellen, muss die Fleischverpackungsanlage ihre eigenen Materialien für insgesamt 40.000 Rubel verwenden. Die verbleibenden Kosten für die Herstellung von Waren belaufen sich auf 83 Tausend Rubel, einschließlich:

• Gehälter für Mitarbeiter in Höhe von 50 Tausend Rubel.

• UST in Höhe von 13 Tausend Rubel.

• Abschreibungskosten in Höhe von 20 Tausend Rubel.

Vesenny LLC muss alle seine Operationen auf folgende Weise widerspiegeln:

1. Lastschrift Nr. 003. Die Menge von 900 Tausend Rubel. Die Buchung spiegelt die Gesamtkosten des zur Verarbeitung angenommenen rohen Fleisches wider.

2. Debit ct. Nr. 20 - Guthabenkonto Nummer 10. Die Menge von 40 Tausend Rubel. Die Buchung spiegelt die Abschreibung der Kosten der verwendeten eigenen Materialien wider.

3. Debit ct. Nr. 20 - Guthabenkonto Nr. 02, 69, 70. Die Menge von 83 Tausend Rubel. In dieser Buchung werden die Gesamtkosten für die Herstellung von Waren aus Fleischrohstoffen angezeigt.

4. Debit ct. Nr. 62 - Guthabenkonto Nr. 90.1. Die Menge von 236 Tausend Rubel. Diese Buchung zeigt die Einnahmen aus der Produktion.

5. Debit ct. Nr. 90.3 - Guthabenkonto Nummer 68. Die Menge von 36 Tausend Rubel. Zeigt die Berechnung der Mehrwertsteuer an.

6. Debit ct. №90.2 - Guthabenkonto 20. Die Menge von 120 Tausend Rubel. Diese Buchung zeigt die Ausbuchung von Aufwendungen an, die während der Produktion anfallen.

7. Debit ct. Nr. 90.9 - Guthabenkonto Nr. 99. Die Menge von 77 Tausend Rubel. Diese Buchung zeigt das gesamte Finanzergebnis an.

8. Debit ct. Nr. 51 - Guthabenkonto Nummer 62 Die Menge von 236 Tausend Rubel. Diese Buchung zeigt den vertraglichen Geldeingang des Landwirts an.

9. Gutschrift 003. Die Menge von 900 Tausend Rubel. Diese Buchung stellt die Abschreibung der Kosten für verarbeitete Rohstoffe dar.

Wie wir sehen können, sollte die Organisation Aufzeichnungen über Vorgänge im Zusammenhang mit der Verarbeitung und Verwendung von Mautmaterial auf dem außerbilanziellen Konto 003 führen. In diesem Fall wird bis zur Übergabe des fertigen Produkts an den Kunden keine doppelte Erfassung vorgenommen.

Wie ist das Rechnungswesen?

Die Abrechnung und Analyse der gebührenpflichtigen Rohstoffe und Materialien auf Konto 003 kann sowohl vom Kunden als auch nach Art der Rohstoffe, deren Bewertung, durchgeführt werden.

Wie bei jeder Produktion können nach der Verarbeitung von Materialien Abfälle oder Überschüsse entstehen. Eine Vereinbarung kann mehrere Situationen beinhalten. Derartige Abfälle können an den Auftragnehmer zurückgegeben werden oder beim Verarbeiter verbleiben. Es muss jedoch ein Bericht über die Verwendung von Mautmaterial erstellt werden.

Für den Fall, dass der Vertrag eine Situation vorsieht, in der der Abfall beim Verarbeiter verbleiben muss, ist es erforderlich, das Darlehensgeschäftskonto zu berücksichtigen. Nr. 003, die die Kosten der Rohstoffe widerspiegelt, die zur Verarbeitung übergeben wurden, sowie die gleichzeitige Abrechnung des Kontos. Nr. 10 "Materialien".

Einige Nuancen

Es lohnt sich, auf die folgenden Nuancen zu achten. Es ist sehr wichtig, diesen Punkt zu berücksichtigen: Gibt es eine Verringerung des Transaktionspreises um einen Betrag der Abfallkosten, die als Ergebnis der Verarbeitung anfallen oder nicht auftreten. Dies sollte den Mautvertrag widerspiegeln.

Für den Fall, dass die bei der Verarbeitung von Mautrohstoffen anfallenden Abfälle wegen der teilweisen Rückzahlung der Schuld für die Zahlung zur Verarbeitung beim Verarbeiter verbleiben müssen und in der Bilanz ausgewiesen werden, beispielsweise als Hilfsmittel, muss auf dem Konto ein Konto mit dem Belastungskonto geführt werden. Nr. 10 „Materialien“ laut Unterkonto. "Sonstige Materialien" - unter dem Guthabenkonto. Nr. 60 "Vergleiche mit Lieferanten und Auftragnehmern."

Für den Fall, dass die bei der Verarbeitung anfallenden Abfälle die Höhe des Transaktionspreises nicht beeinflussen, gilt eine solche Operation als Geschenkoperation. In diesem Fall muss die Kontoabbuchung verwendet werden. Nr. 10 „Materialien“ auf das Unterkonto „Sonstige Materialien“ - für das Darlehenskonto. Nr. 98 „In der Zukunft zu erzielende Einnahmen“ auf das Unterkonto „Kostenlose Einnahmen“.

Danach werden die Kosten der Abfälle aufgrund ihrer Verwendung in der Produktion schrittweise abgezogen. Nr. 91 „Sonstige Erträge und Aufwendungen“, Unterkonto „Sonstige Erträge“. In diesem Fall wird die Debitkonto-Buchung verwendet. Nr. 98 „In der Zukunft zu erzielende Einnahmen“ auf das Unterkonto „Kostenlose Einnahmen“ - für das Darlehenskonto. Nr. 91 „Sonstige Erträge und Aufwendungen“, Unterkonto „Sonstige Erträge“.

Betriebsfremdes Ergebnis

Die Kosten für Immobilien, die der Verarbeiter bei der Aufrechterhaltung der Steuerbilanzierung unentgeltlich erhält, sollten in den nicht betrieblichen Erträgen enthalten sein.Diese Einnahmen werden an dem Tag erfasst, an dem die Unterzeichnung des Gesetzes über das Auftragsmaterial, dh die Annahme und Übergabe solcher Abfälle, erfolgt.

Es ist anzumerken, dass bei der Durchführung der Steuerbuchhaltung Einnahmen früher als bei der Durchführung der Buchhaltung erzielt werden. Daraus folgt, dass das verarbeitende Unternehmen verpflichtet ist, die PBU 18/02 zu verwenden und einen latenten Steueranspruch in seiner Buchführung zu erfassen. Der Lohnbearbeitungsbericht spiegelt dies wider.

Vergleiche zwischen den Parteien im Rahmen der Vertragsbedingungen

Von welcher Form der Berechnung die Parteien den vorzulegenden Vertrag verwenden, hängt die Widerspiegelung der im Vertrag festgelegten Abrechnungen ab. Die Abrechnung kann mit Bargeld erfolgen, indem Rohstoffe in der entsprechenden Menge oder Fertigerzeugnisse transferiert werden.

Zahlung in bar

Diese Option ist die einfachste. Es ist ein klassisches Schema für die Durchführung eines Vertrages: Der Verarbeiter übernimmt die Verpflichtung zur Ausführung bestimmter Arbeiten, und der Kunde übernimmt seinerseits die Verpflichtung zur Bezahlung der ausgeführten Arbeiten in bar. Danach wird ein Bericht über das Mautmaterial erstellt.

Das Beispiel, das wir oben untersucht haben, spiegelt genau ein solches Berechnungsschema wider.

Der gemischte Charakter des Vertrages

Für den Fall, dass die Zahlung durch die Übertragung von Rohstoffen oder Fertigprodukten (ganz oder teilweise) erfolgt, ist die Art des Vertrags uneinheitlich: In dem Teil, in dem die Arbeit direkt erbracht wird, handelt es sich um einen klassischen Vertrag, und in dem Teil, in dem sie sich widerspiegelt Zahlungsschema, es ist ein klassischer Kaufvertrag.

Es gibt Gründe für eine solche Auslegung. Berücksichtigen wir die Regeln, nach denen die Höhe der Zahlung gemäß einer Vereinbarung bestimmt wird, die die Erfüllung von Verpflichtungen vorsieht, die sich aus nicht monetären Mitteln ergeben, so ist es erforderlich, sich an der „PBU“ Nr. 9/99 Punkt 6.3 zu orientieren. Gemäß "PBU" Nr. 10/99 Punkt 6.3 wird davon ausgegangen, dass die Höhe der Zahlung in Form des Warenwerts bestimmt werden sollte, der von der Organisation überwiesen wird. Kann dieser Wert nicht ermittelt werden, wird der Wert der empfangenen Ware verwendet. Aufgrund des eigentlichen Vertragsinhalts überträgt die mit der Verarbeitung befasste Organisation jedoch keine Waren, sondern tauscht sie gegen bestimmte Werte ein. Formal findet der Transfer von Mautmaterialien statt, dh das Ergebnis, das sich aus der Verarbeitung von Materialien oder Rohstoffen ergibt. Diese Produkte sind nicht Eigentum des Verarbeiters, und Gegenstand des Vertrags ist die Ausführung bestimmter Arbeiten. Daher muss die Bewertung der Kosten der vom Verarbeiter ausgeführten Arbeiten im Vertrag eindeutig festgehalten werden.

Es ist wichtig zu beachten, dass ein Vertrag, der Informationen darüber enthält, dass die Zahlung durch die Übergabe von Rohstoffen oder Fertigprodukten erfolgen soll, als Vertrag eingestuft werden kann, bei dem die Bezahlung der Arbeit auf nicht monetäre Weise erfolgt.

In diesem Fall müssen bei der Ermittlung des Arbeitspreises und der Kosten für die als Zahlung übermittelten Rohstoffe die Regeln angewendet werden, die für Verträge dieser Art festgelegt wurden. Das heißt, die Kosten der durchgeführten Arbeit sollten auf der Grundlage der Kosten des Rohmaterials selbst bestimmt werden, und dieser Wert wird auf besondere Weise bestimmt. Beispielsweise können die Kosten für seine eigene Arbeit vom Verarbeiter auf der Grundlage der Preise ermittelt werden, zu denen er solche Rohstoffe unabhängig erwirbt, und dieser Preis kann sich erheblich von denen unterscheiden, zu denen die Rohstoffe in diesem Fall gekauft wurden.

Vertragsabschluss-Algorithmus

Um solche Nuancen zu vermeiden, wird der folgende Algorithmus empfohlen:

• Es sollte eine Vereinbarung über die Verarbeitung von vom Kunden gelieferten Materialien geschlossen werden, die die Kosten der durchgeführten Arbeiten festlegt, jedoch keine Informationen darüber enthält, dass die Zahlung durch die Übergabe von Rohstoffen oder Fertigprodukten erfolgt. Für den Fall, dass die Berechnung auf diese Weise durchgeführt wird, lohnt es sich, einen Kaufvertrag über den Betrag abzuschließen, der den Kosten der erhaltenen Rohstoffe oder Endprodukte entspricht.

• Rückstände sollten ausgeglichen werden. Entspricht die Höhe des Vertrages der Höhe des Kaufvertrages, so gilt die Aufrechnung als ausgeführt. Ist die Höhe des Kaufvertrages geringer als die Höhe des Vertrages, so wird nach Aufrechnung die Schuld des Kunden gebildet, die bar zu zahlen ist.

Rohstoffe (teilweise oder vollständig) werden zur Bezahlung der Arbeit übertragen.

Für den Fall, dass der Kunde auf Kosten der Zahlung gleichzeitig Rohstoffe zur Verarbeitung und Rohstoffe versendet, muss der Auftragnehmer die Rohstoffkosten auf dem Konto berücksichtigen Nr. 45 "Versendete Ware." Genau dieses Konto wird verwendet, da in diesem Fall das Eigentum an den Rohstoffen bei Erfüllung der Verarbeitungspflichten vom Kunden auf den Verarbeiter übergeht.

Nach Abschluss der Arbeiten sollte sich die Übergabe von Maut- und Rohstoffen gegen Entgelt für die Arbeit auf dem Konto niederschlagen. Nr. 91 „Sonstige Erträge und Aufwendungen“ als Transaktion für den Verkauf von sonstigen Vermögenswerten.

Der Verarbeiter muss seinerseits die Tatsache des Eingangs von Materialien sowie von Rohmaterialien als Zahlung auf Konto 002 „Waren und Materialien, die zur Aufbewahrung angenommen werden“ widerspiegeln. Dieses Konto ist außerbilanziell. Rohstoffe werden darauf reflektiert, bis die Arbeit abgeschlossen ist.

Wie kann man Mautmaterial abschreiben?

Es ist wichtig zu beachten, dass in der Tat die gleichen Rohstoffe in zwei Konten verbucht werden: 003 und 002, jedoch mit einer anderen Bewertung. Die Rohstoffe, die zur Verarbeitung angenommen wurden, werden in der Höhe verbucht, in der sie auf dem Konto ausgewiesen sind. Nr. 10 beim Kunden, also zum Selbstkostenpreis. Und die gleichen Rohstoffe, die zur Aufbewahrung als Bezahlung für die geleistete Arbeit erhalten wurden, müssen zum Verkaufspreis an den Verarbeiter übergeben werden. In diesem Fall werden die Gewinnspanne und die Mehrwertsteuer berücksichtigt. Aus diesem Grund können alle eingegangenen Rohstoffe nur dann auf Konto 003 verbucht werden, wenn alle übertragenen Rohstoffe verarbeitet werden. Der Überschuss aus der Verarbeitung verbleibt dann beim verarbeitenden Unternehmen, um die geleistete Arbeit zu bezahlen.

Werden die zahlungshalber übergebenen Rohstoffe nach Beendigung der Arbeiten versandt, so hat der Kunde die Abschreibung von Mautmaterial gemäß Rechnung zu berücksichtigen. Nr. 90.2 „Umsatzkosten“, ohne Verwendung der Rechnung. Nr. 45 "Versendete Ware." Der Verarbeiter muss seinerseits die Rohstoffe widerspiegeln, die auf Konto 10 „Materialien“ eingegangen sind, und ohne die Verwendung des außerbilanziellen Kontos Nr. 002 „Materialien und Materialien, die zur Verwahrung angenommen wurden“.

Deshalb haben wir die Mautmaterialien untersucht, wie man einen Bericht über ihre Verwendung erstellt, der ebenfalls ausführlich beschrieben wird. Wir hoffen, dass Sie diese Informationen nützlich finden.