Die Aufbewahrung von Bargelddokumenten beim Umgang mit Bargeld ist für juristische Personen und Privatunternehmer obligatorisch. Das Kassenbuch ist ein konsolidiertes Buchhaltungsdokument, das die Geldbewegung an der Kasse des Unternehmens aufzeichnet. Innerhalb eines kleinen Unternehmens wird es in einer Kopie gestartet. Lassen Sie uns die Funktionen zum Verwalten und Speichern des Dokuments genauer betrachten. Insbesondere, wie ein Kassenbuch in einem Jahr genäht wird.

Wofür ist ein Dokument?

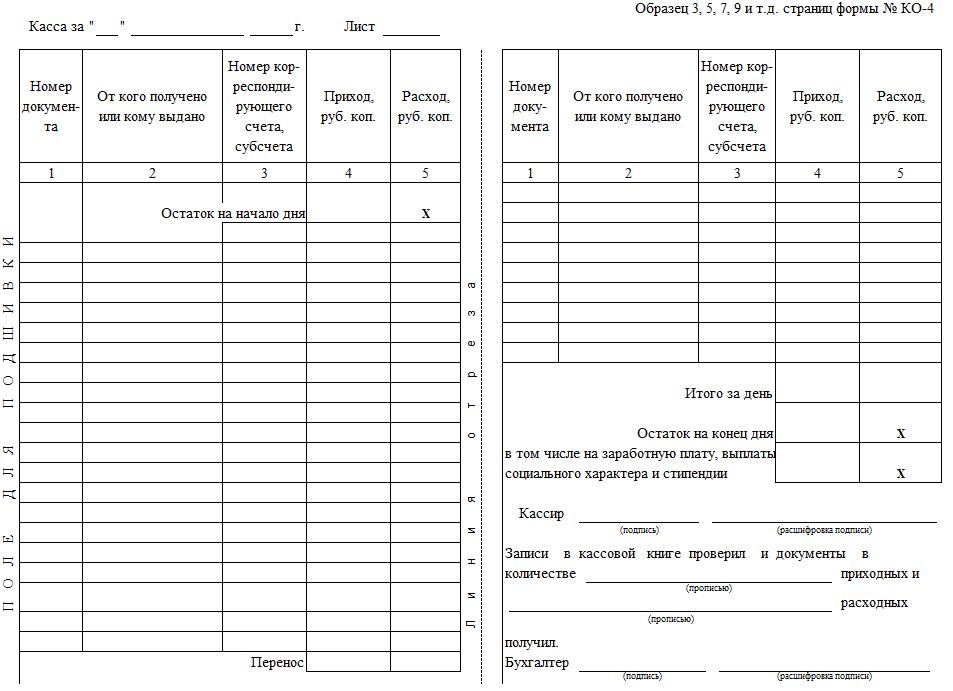

Für alle Personen mit einer Registrierkasse wird ein Kassenbuch ausgestellt. Diese Anforderung gilt für einzelne Unternehmer, einschließlich derjenigen, die am vereinfachten Steuersystem arbeiten. Das Formblatt KO-04 wurde 1998 durch den Erlass des staatlichen Statistikausschusses der Russischen Föderation genehmigt. Ein Papierformular und ein elektronisches Kassenbuch sind erlaubt, die elektronische Version kann in Word und Excel mit obligatorischem Schutz vor unbefugtem Zugriff aufbewahrt werden. Der Kassierer (Bediener) führt es durch, aber der Hauptbuchhalter übt die Kontrolle über die Richtigkeit der Füllung aus. Die Ordnungsmäßigkeit des Verhaltens wird von den Aufsichtsbehörden systematisch überprüft.

In großen Unternehmen muss in jeder Einheit ein Kassenbuch geführt werden, sofern jedes in einer separaten Bilanz ausgewiesen ist. Eine Einheit verfügt über eine Kopie des Dokuments. Kopien des Buches und Originale der Hauptdokumente werden der Hauptverwaltung (Verwaltungsgesellschaft) zur Verfügung gestellt. Informationen über das verbleibende Geld werden bei der Erstellung der Bilanz und der Berichterstattung über das gesamte Unternehmen berücksichtigt. Überlegen Sie unten, wie Sie ein Kassenbuch in einem Jahr sticken.

Die Prozedur zum Verarbeiten eines handschriftlichen Dokuments

Die Papierversion ist eine A4-Broschüre, die auf einem Drucker oder in einer Druckerei gedruckt und im Manuskript aufbewahrt wird. Die Blätter müssen nummeriert und vernäht sein. Es muss der Form von KO-04 entsprechen. Sie müssen wissen, wie man ein Kassenbuch in einem Jahr zusammenfügt. Die Nummerierung und Pflege des elektronischen Formats und des Papierformats unterscheidet sich von der klassischen Version für Büroarbeiten.

Wichtig! Die Seiten sind nummeriert, wobei die Nummer doppelt angegeben wird. Die erste Seite ist das Original, die zweite ist eine Kopie. Eine Kopie wird mit Kohlepapier ausgefüllt und zur Berichterstattung an die Buchhaltung weitergeleitet. Um die zweite Seite abzunehmen, ist eine Schnittlinie vorgesehen.

Es ist bequemer, die Firmware unten auf der Seite auszuführen. Die Ränder des Fadens sind auf der Rückseite des letzten Blatts angegeben und mit einem Knoten, Papiersiegel und Siegel befestigt. Das Siegel ist so platziert, dass es die Seite des Buches und das Siegel teilweise erfasst. In der Nähe die Anzahl der Seiten angeben, die Unterschrift des Leiters oder Hauptbuchhalters setzen.

Das Verfahren zur Ausstellung einer elektronischen Version

Bei der Registrierung eines elektronischen Formats für ein Kassenbuch wird das Formular bedingt durch eine Trennlinie zwischen geraden und ungeraden Seiten in zwei Teile geteilt. Ein Schnitt eines bedruckten Blattes wird horizontal entlang einer bestimmten Linie ausgeführt. Der obere Rand der Seite ist das Original, der untere Rand wird zur Übermittlung an die Buchhaltung zwecks Berichterstellung getrennt.

Wichtig! Das Dokument wird täglich gepflegt, außer in Situationen, in denen keine Abrechnungen durchgeführt wurden. Die Kasse am Anfang und Ende des Tages informiert Sie über den Kontostand an der Kasse. Dies ist ein Pflichteintrag!

Überlegen Sie, wie Sie ein Kassenbuch für das Jahr einrichten. Der Bediener macht während der Durchführung von Finanztransaktionen Notizen zur Bewegung der Gelder im Dokument. Stellen Sie sicher, dass Sie Informationen für jeden ein- und ausgehenden Barmittelschein ausfüllen. Am Ende der Schicht wird zwangsläufig der Gesamtbetrag aus Aufwand und Ertrag ausgeschlagen und der Kassenbestand berechnet.Primärdokumente werden an eine abgeschnittene Kopie des Buches angehängt und in die Buchhaltung übertragen. Der Buchhalter bestätigt die Originalseite und ihre Kopie mit seiner eigenen Unterschrift.

Das Design des Deckblatts. Nuancen

Die Titelseite des Kassenbuchs wird gemäß dem einheitlichen Formular KO-4 ausgefüllt. Es enthält den vollständigen Namen des Unternehmens, der Struktureinheit und der OKPO. Privatunternehmer geben den vollständigen Namen an, wenn der Name des Unternehmens fehlt. Es sollte angegeben werden, für welchen Zeitraum (Monate und Jahr) das Dokument gestartet wird.

Erstes Blatt: Merkmale der Überweisung des Restbetrags

Bevor Sie ein Kassenbuch für ein Jahr sticken, müssen Sie die Feinheiten seiner Füllung kennen. Schreiben Sie oben auf der Seite das Datum unter Angabe des aktuellen Tages, Monats und Jahres. Stellen Sie sicher, dass Sie zu Beginn des Tages den Barbestand in bar angeben. Es wird von dem am Ende des Vortages vorgeschriebenen Saldo übertragen. Wenn ein neues Buch geöffnet wird, wird der Rest vom Vorgänger übernommen. Auf der ersten Seite, die am ersten Tag des Kalenderjahres ausgefüllt wird, werden die am Ende des letzten Tages des letzten Jahres berechneten Barguthaben erfasst.

Füllen Sie das Formular aus

Die Spalten 1-5 werden aus den Formularen RKO und PKO ausgefüllt. Geben Sie in der Zelle "Dokumentennummer" die aktuelle Nummer aus der registrierten Bestellung an. Spalte 3 sollte den vollständigen Namen anzeigen der Empfänger oder die Person, die das Geld übergeben hat. Die entsprechende Kontonummer wird nur für juristische Personen benötigt, einzelne Unternehmer setzen einen Bindestrich in das Kästchen oder lassen es leer. Die Beträge des Verbrauchs / Einkommens sind in Zahlen angegeben, die einen Cent vorschreiben. In der Transferlinie werden die Beträge der Einnahmen und Ausgaben getrennt verdreht. Nicht ausgefüllte Spalten und Zeilen sind mit einem Bindestrich in Form des Buchstabens Z zu kennzeichnen.

Wie berechnet man den Restbetrag an der Abendkasse?

Der Saldo am Ende des Tages berechnet sich nach der Formel: Zum Saldo am Anfang des Tages werden die Einnahmen addiert und die Ausgaben abgezogen. Berücksichtigen Sie auf der Station alle an der Kasse eingegangenen Beträge. Wenn der Saldo am Ende der Schicht das für die Ausgabe von Gehältern, Stipendien und anderen Sozialleistungen vorgesehene Geld verlassen hat, wird dies nachstehend unter dem Pauschalbetrag angegeben. Mit der Berechnung können Sie Über- und Unterdeckungen identifizieren. Wie Sie ein Kassenbuch in einem Jahr sticken, erfahren Sie unten.

Die Nuancen der Dokumentpflege

Die für die Ausgabe und Entgegennahme von Geldern verantwortliche Person kann jeder Mitarbeiter sein, der vom Leiter des Unternehmens durch Erteilung eines entsprechenden Auftrags ernannt wird. In Unternehmen mit wenigen Mitarbeitern kann ein Manager ein Kassenbuch mit eigenen Händen führen. Grundlage für die Buchung im Beleg sind Geschäftsvorfälle, die sich in Kredit- und Lastschriftaufträgen widerspiegeln. Die Abrechnung erfolgt am Abrechnungstag. Wenn tagsüber keine Geldbewegung stattgefunden hat, wird dieser Tag nicht im Buch wiedergegeben.

Sie können das Dokument anpassen. Änderungen werden mit einer Aufschlüsselung und dem Datum der Korrektur erfasst. Die Informationen werden von der Person bestätigt, die die Anpassung vorgenommen hat. Nachdem die Einträge am Ende des Tages mit dem tatsächlichen Bargeldbetrag abgeglichen wurden, werden die Informationen durch die Unterschriften des Betreibers und des Hauptbuchhalters überprüft. Viele interessieren sich dafür, wie viele Jahre ein Kassenbuch geführt werden soll. Die Antwort ist einfach. Es wird mindestens 5 Jahre im Unternehmen aufbewahrt. Das Fehlen eines Kassenbuchs und dessen gesetzeswidrige Aufrechterhaltung wird mit Bußgeldern in Höhe von 40-50 Tausend Rubel für Unternehmen und 4-5 Tausend Rubel für den für die Aufrechterhaltung des Dokuments zuständigen Beamten geahndet.

Wie kann ich ein Dokument zum Jahresende flashen?

Das Standardbuch hat 50-100 Blatt. In großen Unternehmen, in denen die Geschäftstätigkeit aktiv betrieben wird, reichen die Seiten möglicherweise nicht aus. In einer solchen Situation starten sie ein neues Dokument, das das alte fortsetzt. Es gibt den Zeitraum an, in dem es durchgeführt wird. Die manuell befüllte Papierversion wird vor der ersten Befüllung geflasht.

Kopien von Papieren für die Buchhaltung sind eine Reihe von Registrierkassen und Registrierkassen, die an einem Tag ausgestellt werden, Bögen des Buches, die in einer Durchschrift mit der Originalunterschrift der Beamten ausgefüllt sind.Der Hauptbuchhalter überprüft die Aufzeichnungen anhand der Bestellformulare, und der Betrag der übertragenen Primärdokumentation wird im Kassenbuch angegeben. Dieser Beleg ist eine Quittung nach Erhalt der Hauptdokumentation des Kassierers. Alle Vorgänge im Buch werden in Form von Buchungen auf den entsprechenden Buchhaltungskonten erfasst.

Wichtig! Neben Bestellungen werden alle Primärdokumentationen mit einer Kopie abgelegt. Es umfasst Belege, Vollmachten, Vorauszahlungen, Auszüge aus Bestellungen und andere Dokumente im Zusammenhang mit dem Geldtransport an der Kasse.

Die elektronische Version wird auf einem Computer anders gehalten. Verwenden Sie dazu eine spezielle Software. Beim Bilden von Buchungen an der Kasse wird automatisch ein Formular erstellt. Aber es ist wichtig, etwas anderes herauszufinden. Wie wird das Kassenbuch zum Jahresende gestickt? Sie kann am Ende des Tages ausgedruckt und wie die Papierversion in zweifacher Ausfertigung ausgeführt werden. Bewahren Sie die gedruckte Version an der Kasse des Unternehmens auf.

Die Originalblätter werden zum Jahresende zu einem einzigen Buch zusammengefasst, und die Kopien werden täglich in die Buchhaltung übertragen. Wenn Sie über eine elektronische Dokumentenverwaltung verfügen, ist ein Ausdruck optional. Elektronische Seiten werden mit der digitalen Signatur des Kassierers und Hauptbuchhalters signiert. Nach dem Signieren des Buches und dem unbefugten Zugriff ist ein Schutz gegen Änderungen erforderlich. Es ist zu beachten, dass das Kassenbuch bei Ungenauigkeiten in den Konten ein Dokument ist, das das allgemeine Bild des Kassenflusses zeigt und die Rechtmäßigkeit der Vorgänge bestätigt.