Hypothek für die meisten Russen scheint die einzige Lösung für das Wohnungsproblem zu sein. Die instabile wirtschaftliche Situation, die überwältigenden Zinssätze für Hypotheken und der Stellenabbau tragen jedoch weder zur Entwicklung eines Hypothekenprogramms bei, das jungen Familien Bedingungen für die Erweiterung ihrer Familien bietet, noch zum demografischen Wachstum mit einer Verbesserung der Lebensqualität derjenigen, die Wohnbedingungen benötigen. Im Jahr 2017 ist die Geburtenrate im Vergleich zu 2016 übrigens um 11% gesunken. Und nach Angaben von Demografen und Soziologen wird die Geburtenrate aufgrund von Wohnungsnot von Jahr zu Jahr sinken und bis 2034 eine demografische Katastrophe drohen.

Der Staat ergreift Maßnahmen zur Erleichterung von Kreditwohnungsprogrammen, indem er Wohnungen erschwinglicher macht. Es ist jedoch Sache der Banken, Entscheidungen über die Bedingungen für die Ausgabe von Hypothekendarlehen und die Senkung des Hypothekenzinses zu treffen.

Entwicklungsbedingungen für Hypotheken

Der Hypothekenmarkt in Russland besteht erst seit 20 Jahren. Aufgrund der für die Bankenpolitik charakteristischen Opazität kann dies jedoch nicht jeder tun, der eine Hypothek auf eine Immobilie aufnehmen möchte. Es besteht kein Vertrauen in die Möglichkeit der Zahlung der nächsten Rate, in die Stabilität des Zinssatzes und in die Zuverlässigkeit der Bank selbst.

Seit 2010 wurden Gesetze erlassen, die die Aktivitäten von Banken in Bezug auf Hypothekarkredite regeln. Aufgrund dieser rechtlichen Rahmenbedingungen können Banken nicht:

- Einseitige Änderung des Zinssatzes für das Darlehen oder der Laufzeit des Darlehens, sofern dies nicht im Vertrag als "Bestrafung" für lange Verzögerungen des Darlehensnehmers angegeben ist.

- Schließen Sie versteckte Gebühren in den Vertrag für die Prüfung und das Schreiben des Vertrages ein, nicht vorausgesetzte Versicherungszahlungen.

- Geben Sie wichtige Informationen im Kleingedruckten in den Vertrag ein.

- Verstecken Sie die vollen Kosten des Darlehens.

Beim Abschluss eines Kredits bei Bankinstituten war die Höhe der Vertragsstrafe für die verspätete Rückzahlung der nächsten Zahlung beschränkt, die den Leitzins der Zentralbank zum Zeitpunkt der Unterzeichnung des Kreditvertrags nicht überschreiten sollte, dh während des gesamten Vertrags unverändert bleiben sollte. Der Leitzins der Zentralbank ist der Zinssatz, zu dem Banken kurzfristige Kredite (1 Woche) aufnehmen. Der Leitzins seit Juli 2017 beträgt 9,25% pro Jahr.

Optionen zur Senkung der Hypothekenzinsen

Hypothekendarlehenszahlungen können reduziert werden, indem mehrere Optionen verwendet werden, die Sie sorgfältig prüfen müssen, bevor Sie sich an die Bank wenden.

- Hypothekenrefinanzierung ist die Refinanzierung eines aktuellen Hypothekendarlehens bei einer neuen Bank. Gleichzeitig können sich die Zahlungen aufgrund der Verlängerung der Zahlungsfrist verringern.

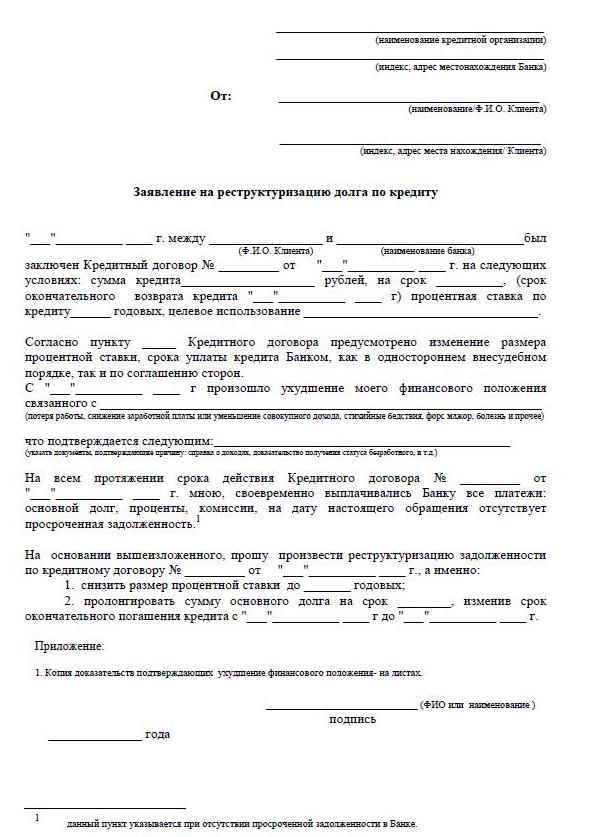

- Die Restrukturierung besteht in der Neuausgabe des aktuellen Hypothekendarlehens bei derselben Bank, jedoch zu neuen Konditionen, um die Hypothekenbelastung des Kreditnehmers zu verringern. In diesem Fall wird eine Zusatzvereinbarung zu der aktuellen Vereinbarung mit festen Vereinbarungen über die Bedingungen für weitere Zahlungen auf die Hypothek oder eine neue Darlehensvereinbarung geschlossen.

- Soziale staatliche Unterstützung ist eine Senkung der Hypothekenzinsen auf 6% durch Rückzahlung eines Teils der Hypothekenzahlungen und der Anzahlung aus dem staatlichen Zuschuss im Rahmen des Family Mortgage-Programms.

- Ein Rechtsbehelf bei der Justiz ist ratsam, wenn die Bank gegen die Bestimmungen des Hypothekenvertrags verstößt, einschließlich einseitiger Änderungen der für das Darlehen für das Darlehen festgestellten Zinsen, die nicht den Anordnungen der Zentralbank der Russischen Föderation entsprechen. In diesem Fall reicht der Kreditnehmer einen Antrag auf Neuberechnung der Gesamtkosten und der Hypothekenzahlungen sowie auf obligatorische Änderung der Bedingungen des Hypothekenvertrags durch die Bank ein.

Um den Vertrag zu verlängern, um den Hypothekenzinssatz zu senken, wenden Sie sich am besten an die Bank, bei der die Gehaltszahlungen oder andere Zahlungen, Einlagen, Einlagen und andere Konten mit Guthaben vorgenommen werden. In einer solchen Bank ist es einfacher, einen Hypothekenvertrag zu günstigen Konditionen mit einem reduzierten Hypothekenzinssatz abzuschließen.

Staatszuschuss "Familienhypothek"

Anfang 2018 wurde ein Gesetz über Hypothekarkredite verabschiedet - ein Programm von Vorzugsbeihilfen, mit dem Familien mit Kindern die erforderlichen hochwertigen Wohnungen zu Vorzugskonditionen erwerben können. Dieses Programm belebt den Hypothekenmarkt und fördert den Wohnungsbau. Das Programm zur Senkung der Hypothekenzinsen im Jahr 2018 gilt bis 2022 und soll in Russland 500.000 Familien auf diese Weise helfen.

Ziel des Programms ist die staatliche Unterstützung von Familien, deren 2., 3. Kind im angegebenen Zeitraum geboren wurde - dies ist eine Gelegenheit, eine Hypothek in Höhe von 6% pro Jahr aufzunehmen. Der Rest der Hypothekenzinsen an die Bank wird vom Staat ausgeglichen. Ein wichtiger Punkt ist die Wahl des Wohnraums und dessen Kosten. Dem Programm zufolge werden Hypotheken nur für Neubauten mit einem Preis von höchstens acht Millionen Rubel bezuschusst - für Einwohner von Moskau und St. Petersburg (einschließlich der Regionen dieser Städte) - und drei Millionen Rubel - für alle anderen Regionen. Sekundärwohnungen werden nicht bezuschusst. Mit einem Darlehen, das vor Beginn des Programms für den Wohnungsbau aufgenommen wurde, besteht auch die Möglichkeit, den Zinssatz für die Hypothek gemäß den Bedingungen des Programms zu senken.

Um günstige Hypothekenzinsen im Rahmen des staatlichen Förderprogramms zu erhalten, müssen Sie sich an die an dem Programm beteiligten Bankinstitute wenden, von denen die Sberbank, die VTB und die AHML die anerkanntesten sind.

Hypotheken-Refinanzierung

In Fällen, in denen die Kreditzahlungen aufgrund widriger Umstände überwältigend werden - Lohnkürzung, vorübergehende Arbeitsunfähigkeit, Kündigung - ist es möglich, den verbleibenden Kreditbetrag an eine andere Bank zurückzuzahlen, d. H. Die bestehenden Schulden zu refinanzieren. Ein solches Darlehen dient ausschließlich der Rückzahlung eines bestehenden Darlehens. Die Refinanzierung von Hypotheken wird von vielen Banken auf dem russischen Markt angeboten, aber für die Möglichkeit der Weitervergabe müssen die Bedingungen der Banken eingehalten werden.

Die Refinanzierung ist unter folgenden Bedingungen möglich:

- Das Alter des Kreditnehmers liegt zwischen 21 und 65 Jahren.

- Der Darlehensnehmer hat keine Verzögerungen im laufenden Darlehensvertrag oder ähnliche Verzögerungen nicht mehr als 10 Tage.

- Zahlungen für das laufende Darlehen wurden für mindestens 6-10 Monate geleistet.

- Bis zum Ende des laufenden Vertrages für mehr als 6 Monate.

- Der Kreditnehmer ist ein russischer Staatsbürger mit einem ständigen Registrierungsort.

- Der Kreditnehmer ist angestellt und legal bezahlt, mit mindestens 1 Jahr Erfahrung.

- Die monatlichen Darlehenszahlungen sollten 60% des Gehalts nicht überschreiten.

- Positive Bonitätsentwicklung.

Dokumente zur Refinanzierung

Für die Refinanzierung ist es erforderlich, der ausgewählten Bank einen Beleg der Gläubigerbank vorzulegen, das Darlehen, in dem die Refinanzierung vorgesehen ist, die Einwilligung zur Refinanzierung sowie die Angaben zu dieser Bank, den zur Rückzahlung zu überweisenden Betrag und Informationen über die Zahlungsverzug des Kreditnehmers. Dieses Dokument ist nur 3 Tage gültig und muss nach Auswahl einer neuen Bank eingereicht werden.

Das Refinanzierungsverfahren mit dem Ziel, den Hypothekenzins zu senken, besteht in der Überweisung des Betrags von dem neuen Bankkonto auf das Konto bei der Bank, bei der der Kredit geschlossen wurde, und in der erneuten Registrierung des Sicherheitseigentums bei der Bank, bei der monatliche Zahlungen im Rahmen des neuen Vertrags erfolgen.

Eine solche Dienstleistung ist von Vorteil, wenn das Darlehen ursprünglich in Fremdwährung oder zu einem variablen Zinssatz aufgenommen wurde, was in einem instabilen wirtschaftlichen Umfeld äußerst ungünstig ist. Die Kosten für den Abschluss des Refinanzierungsverfahrens, einschließlich eines Immobilienprüfers, der notariellen Beglaubigung von Dokumenten und der Bereitstellung neuer Zertifikate, werden den Betrag der Refinanzierungszahlungen erheblich erhöhen. Gleichzeitig können die monatlichen Zahlungen für einen neuen Kredit erheblich reduziert werden, insbesondere wenn bei der Refinanzierung alle in der ersten Bank getätigten Kreditzahlungen kombiniert werden. Es können bis zu 5 Arten solcher Zahlungen erfolgen.

Umschuldung

Durch die Umstrukturierung der Hypothek können Sie die einzelnen Vertragsbedingungen überprüfen und für den Kreditnehmer rentabler anpassen, um Geldbußen, Strafen und Verzögerungen zu vermeiden. Die Überarbeitung des aktuellen Darlehensvertrags umfasst Fragen zur Senkung des Zinssatzes für Hypotheken, zu Zahlungsaufschüben von bis zu 12 Monaten, zu den so genannten Kreditferien, zur Änderung der Währung des aktuellen Darlehens, zur Verlängerung der Laufzeit des Darlehensvertrags, zur Zahlung nur der Darlehensstelle für einen bestimmten Zeitraum und zur Änderung der monatlichen Zahlungen.

Um eine solche Überprüfung vorzunehmen, muss der Kreditnehmer einen Antrag auf Senkung der Zinssätze für die aktuelle Hypothek stellen und die Bank von den Gründen überzeugen, die den Kreditnehmer zwingen, um Loyalität zu bitten. Diese Gründe sind:

- niedrigere Löhne;

- Entlassung;

- Geburt von Kindern;

- vorübergehende Behinderung.

Eine Restrukturierung ist letztendlich immer kostspieliger, da eine Verlängerung der Zahlungsfrist die Gesamtüberzahlung der Zinsen erhöht.

Hypothekenzinssenkung in der Sberbank

In der demokratischsten Bank unseres Landes, der Sberbank, wird ein Programm zur Reduzierung der Zinszahlungen „Refinanzierung“ angeboten. Die Rate für das Programm beträgt 13,9% pro Jahr.

Das Verfahren ermöglicht es Ihnen, erhebliche Beträge in langen Zeiträumen für die Zahlung von Hypotheken zu sparen. Die Sberbank kann die Bedingungen des Hypothekenvertrags im Rahmen der Umstrukturierung ändern. Dazu müssen Sie einen Antrag auf Senkung des Hypothekenzinses bei der Sberbank stellen. Gleichzeitig kann die Laufzeit verlängert oder verkürzt werden, wenn der Zinssatz der Bank gesenkt wird.

Wie bewerbe ich mich?

Es gibt zwei zuverlässige Möglichkeiten, einen niedrigeren Zinssatz für eine Hypothek zu beantragen. Am einfachsten ist es, sich persönlich an die Bank zu wenden. Am bequemsten ist es, einen Antrag über die Funktion „Persönliches Konto“ auf der Website, z. B. der Sberbank, auszufüllen. Beim Ausfüllen eines Antrags ist es wichtig, Ihre Kreditwürdigkeit zu überprüfen, da Verzögerungen und Schulden eine positive Reaktion der Bank verhindern können.

Um einen Antrag ausfüllen zu können, müssen Sie eine Funktion in Ihrem Konto finden, mit der Sie eine Nachricht senden können, mit der Sie einen Antrag auf Senkung des Zinssatzes für eine Hypothek stellen können. Schreiben Sie also den Betreff des Briefes - Refinanzierung eines Hypothekenzinses. Dem Brief muss ein vorab ausgefülltes Antragsformular vom Computer-Desktop mit einer eventuellen elektronischen Signatur beigefügt sein. Wenn keine elektronische Signatur vorliegt, muss das Antragsformular zur Senkung des Hypothekenzinses ausgefüllt und ausgedruckt, unterschrieben, gescannt und gespeichert werden. Dann senden Sie über Ihr Konto.

Sie können persönlich einen niedrigeren Zinssatz für eine Hypothek bei der Sberbank beantragen, indem Sie den Manager um ein Antragsformular bitten. Wenn Sie ein fertiges Formular haben, wird es mit Sicherheit ausgestellt, und wenn es keine Formulare gibt, kann der Antrag in einer beliebigen Form eingereicht werden.

So füllen Sie einen Antrag aus

Ein Musterantrag zur Senkung des Hypothekenzinssatzes wird vom Mitarbeiter der Bank gestellt, in dem die Beantragung dieser Emission vorgesehen ist.

- Die Überschrift des Antrags gibt an, wo das Dokument eingereicht wird, wie der vollständige Name, die Passdaten: Serie, Nummer, von wem es ausgestellt wurde und wann sich die Registrierungsadresse an derselben Stelle befindet.

- Direkt unter dem Wort "Erklärung" wird angegeben, dass der Antragsteller ein Kreditnehmer im Sinne des Vertrags ist - die Nummer und das Datum der Unterzeichnung des Vertrags. Weiter unten im Antragstext: „Ich bitte Sie, den Zinssatz für den Hypothekenvertrag (Vertragsnummer, Datum der Unterzeichnung) aus einem Grund (Grund ist angegeben) zu senken.“

- Es ist wichtig, im Antrag anzugeben, wie die Bank eine Antwort geben kann - um die Entscheidung mitzuteilen: persönlich, per Post oder per E-Mail. Geben Sie Adresse, Telefon, E-Mail an. Am Ende der Bewerbung muss das Datum vollständig angegeben werden. und Unterschrift.

- Für die Zuverlässigkeit Ihrer Daten zum aktuellen Darlehen ist es ratsam, eine Kopie des Hypothekenvertrags, einen Auszug aus dem Schuldenstand, eine Gewinn- und Verlustrechnung und einen Auszug aus der USRN beizufügen.

- Die Prüfung eines Antrags auf Senkung des Hypothekenzinses der Sberbank dauert 1-1,5 Monate.

Bedingungen für die Vertragsänderung

In Bankenverbänden besteht die Pflicht, Kreditnehmer über Änderungen des Zinssatzes für Hypothekarkredite zu informieren, um den Kreditnehmern günstigere Konditionen zu bieten. Die Information erfolgt per SMS an Handynummern oder in Form von Benachrichtigungen per E-Mail oder Adresspost. Bei einer generellen Senkung des Zinssatzes werden auf Anordnung der Bankleitung Informationen in großen Mengen versandt. Es gibt jedoch Fälle von Loyalität gegenüber einem einzelnen Kreditnehmer, der über einen langen Zeitraum hinweg sorgfältig monatliche Raten zahlt. Sie prüfen individuell die Frage der Senkung des Zinssatzes.

Wenn der Darlehensnehmer selbst von der Möglichkeit erfährt, den Hypothekenzins zu senken, der mit einer Änderung des Programms des Darlehensgebers verbunden ist, geht die Initiative vom Darlehensnehmer des Kunden aus. In diesem Fall gibt der Kreditnehmer gegenüber der Geschäftsleitung unabhängig eine Erklärung über eine mögliche Senkung des Zinssatzes für die bestehende Hypothek ab, erhält eine Entscheidung, dann wird eine entsprechende Zusatzvereinbarung zu der bestehenden Vereinbarung mit einem geänderten Zinssatz oder eine Vereinbarung mit neuen Konditionen erstellt.

Der Kreditnehmer führt eine unabhängige Analyse der Situation auf dem Hypothekenmarkt in seiner Region durch. Und wenn der Zinssatz der Hypothek sinkt, werden bei den ausgewählten Banken Refinanzierungsanträge gestellt.