Diejenigen, die mindestens einmal einen Kredit bei einer Bank aufgenommen haben, wissen, dass dies ein komplexer Prozess ist. Die Bankangestellten prüfen sorgfältig die Unterlagen und die Zahlungsfähigkeit jedes Kunden. Gleichzeitig werden Sberbank-Kunden bei der Beantragung eines Kredits oder Darlehens aufgefordert, eine Versicherungspolice abzuschließen. Wenn Sie kleine Verbraucherkredite aufnehmen, kann die Versicherungssumme bis zu 30% betragen, was die Versicherungssumme erheblich erhöht. Darüber hinaus weiß nicht jeder, dass eine Versicherung freiwillig ist, und sie stellen nicht immer eine Ablehnung der Versicherung auf, nachdem sie einen Kredit erhalten haben.

Alle Leistungen der Versicherung

Zuallererst ist eine Versicherung für die Bank selbst erforderlich, die ihre Risiken versichert, die entstehen können, wenn der Kreditnehmer seine Arbeitsfähigkeit verliert.

Es wurden verschiedene Arten von Darlehen mit unterschiedlichen Versicherungspolicen entwickelt. Beispielsweise sind Verbraucherkredite gegen den Verlust von Leben, Gesundheit und Arbeit versichert. Hypothek: Gesundheit, Verlust von Arbeit, Eigentum, Titel, Leben. Autokredite: Leben, Gesundheit, Rumpfversicherung, Arbeitsplatzverlust. Wenn ein Kunde beispielsweise ein Konsumentenkredit erhalten hat und gestorben ist oder seine Arbeitsfähigkeit verloren hat oder eine Stelle abgebaut wurde, zahlt die Versicherungsgesellschaft den Rest des Kredits zurück. Die Höhe der Zahlungen richtet sich nach dem geplanten Programm. In der Regel zahlt die Versicherung den Restbetrag vollständig zurück, manchmal erfolgt eine Teilzahlung. Wenn die Sicherheit des Eigentums beliehen wurde, zieht die Bank bei systematischen Ausfällen ein Auto oder eine Wohnung vom Darlehensnehmer (der sich auf der Sicherheit befand) zurück. Um den Marktwert der Immobilie zu erhalten (nach einem Unfall oder Unfall deckt die Versicherung die Reparatur einer Wohnung oder eines Autos ab) und die Immobilie in ihrer ursprünglichen Form zu erhalten, wird eine Versicherungspolice ausgestellt.

Ist bei der Aufnahme eines Kredits eine Versicherung erforderlich?

Die Gewährung eines Darlehens, das durch irgendeine Art von Versicherung belastet wird, gilt als illegal. Es ist strengstens verboten, eine Dienstleistung zu erbringen, während eine andere auferlegt wird. Somit widerspricht die Verweigerung der Versicherung nach Erhalt eines Darlehens nicht dem Gesetz.

Wenn der Kreditnehmer dennoch einen solchen Vertrag abgeschlossen hat, hat er das Recht, diesen Vertrag durch Zahlung der der Bank entstandenen Kosten zu kündigen.

Artikel 935 des russischen Zivilgesetzbuchs enthält ähnliche Bestimmungen, und es ist illegal, einen Kreditnehmer zur Versicherung zu zwingen.

Ist der Versicherungsservice legal?

Es ist sehr wichtig, sich daran zu erinnern, dass Versicherungen eine illegale Dienstleistung sind. Und jeder Kreditgeber kann nach Erhalt eines Kredits einen Versicherungsverzicht beantragen.

Die geltenden Rechtsvorschriften für die Erbringung von Finanzdienstleistungen sehen keine Versicherungspflicht für Kreditnehmer vor. Banken, die Kredite anbieten, schweigen jedoch lieber darüber.

Eine Ausnahme von dieser Regel ist die Hypothekarkreditvergabe. Und zu den Pflichten des Kreditnehmers gehört die obligatorische Versicherung von Sicherheiten gegen verschiedene Schäden auf eigene Kosten, die im Hypothekengesetz verankert ist.

Wie ist der Vertrag versichert?

Die Sberbank schreibt wie andere Banken einem Darlehensvertrag eine freiwillige Versicherung nach folgenden Methoden vor:

- Zwischen einer Bank und einem der Versicherungsunternehmen wird in der Regel eine Vereinbarung über die freiwillige Kollektivversicherung von Kreditnehmern geschlossen. Wenn der Kreditnehmer bei Unterzeichnung des Darlehensvertrags diesen Tarifvertrag unterzeichnet, tritt er diesem automatisch bei. In diesem Fall wird ihm eine Kopie der Versicherungspolice ausgestellt.

- Da der Darlehensvertrag keine Pflichtversicherungsbedingungen enthält, bieten die Bankangestellten den Abschluss eines separaten Versicherungsvertrages an, der von einem der Versicherungsunternehmen vorgeschlagen wird.

Kriterien für die Auferlegung einer Dienstleistung

Ausgehend von der Rechtsprechung hat der Oberste Gerichtshof der Russischen Föderation in einer seiner Überprüfungen klare Kriterien für die auferlegte Zustellung festgelegt. Eine Dienstleistung gilt unter folgenden Bedingungen als auferlegt:

- Enthält der Darlehensvertrag versicherungspflichtige Klauseln, so ist dies Voraussetzung für die Gewährung eines Darlehens.

- Die Anforderungen der Bank im Vertrag, die dem Kreditnehmer zur Versicherung mit der Versicherungsgesellschaft vorgelegt werden, werden von der Bank unter Einhaltung der ebenfalls von der Bank vorgeschlagenen Bedingungen angegeben.

In anderen Fällen kann der Kunde die Versicherung aufgeben, nachdem er einen Kredit von der Sberbank erhalten hat. Wenn der Kreditnehmer den Versicherungsvertrag und die Versicherungsbedingungen nicht in Händen hält, bietet er in der üblichen Weise an, in der Spalte über das Kennenlernen des Versicherungsprogramms zu unterzeichnen, ohne dies zu studieren. In diesem Fall ist die Chance, den auferlegten Vertrag vor Gericht anzufechten, minimal. Wir empfehlen Ihnen daher dringend, die Vertragsbedingungen zu lesen, bevor Sie etwas unterzeichnen, und eine beglaubigte Kopie zu verlangen.

Wie kann ich eine Versicherung ablehnen?

Da die Versicherungssumme sehr hoch ist und der Darlehensnehmer nicht über die Mittel verfügt, um sie zu bezahlen, bietet die Sberbank an, diese auch auf Kredit auszugeben, wodurch sich die Darlehenssumme erhöht. Die Folge ist ein deutlicher Anstieg der Darlehenszahlungen. Darüber hinaus zahlt der Darlehensnehmer der Bank Zinsen für die für die Versicherung gezahlten Mittel. Wenn der Kreditnehmer die Versicherung verweigert, muss die Bank nach Erhalt eines Kredits ein Muster der Verweigerung der Versicherung vorlegen.

Weigerung, einen Vertrag abzuschließen

Der Abschluss eines Darlehensvertrages sowie einer Versicherung ist freiwillig. Der Kreditnehmer hat immer die Wahl. Ob Sie eine Vereinbarung mit der Sberbank oder einer anderen versicherungsfreien Bank abschließen oder ein alternatives Kreditprogramm wählen. Solche Programme sind übrigens höher verzinst.

Es lohnt sich, die Vor- und Nachteile abzuwägen, nach Erhalt eines Darlehens von der Sberbank einen Antrag auf Kündigung der Versicherung zu stellen und einen Vertrag zu einem höheren Satz abzuschließen. Oder noch eine Versicherung abschließen.

Rückgabeversicherung nach Auszahlung eines Darlehens

Aus Angst, dass die Sberbank oder eine andere Bank die Ausgabe eines Kredits verweigert, stimmt der Kreditnehmer häufig einer Versicherung zu. Es sei daran erinnert, dass der Kreditnehmer in diesem Fall das Recht hat, eine Ablehnung bereits nach Erhalt eines Darlehens zu erteilen. Es ist auch möglich, nach Rückzahlung des Darlehens Versicherungsguthaben zurückzugeben.

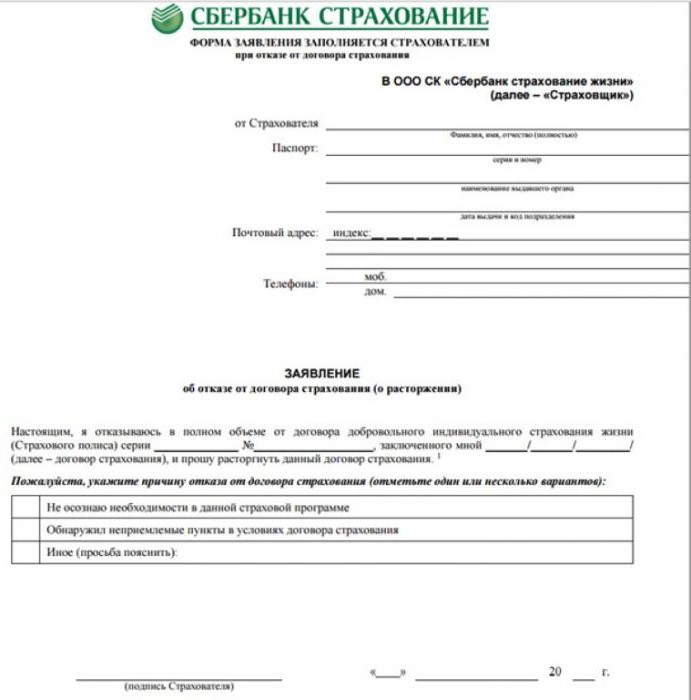

Da die Versicherung dasselbe Produkt wie andere Dienstleistungen ist, hat ein Bürger, der einen Vertrag abgeschlossen hat, das Recht, diesen innerhalb von 30 Tagen ab dem Datum seines Abschlusses ohne Angabe von Gründen vorzeitig zu kündigen. Dazu müssen Sie nach Erhalt eines Darlehens einen Antrag auf Verweigerung der Versicherung ausfüllen.

Die Sberbank ist in dieser Angelegenheit die demokratischste, da ihre Kunden bis zu 30 Tage nach der Ausleihe das Geld für die Versicherung vollständig zurückgeben können. Nach einem Monat kann der Kreditnehmer nur noch einen Teil der Mittel, die für die Versicherung aufgewendet wurden, bzw. etwa die Hälfte, zurückzahlen, da die Bank den Betrag ihrer Ausgaben von diesem Betrag einbehält.

Auf der Grundlage der geltenden Gesetzgebung der Russischen Föderation und unter Berücksichtigung der Bedingungen der meisten Versicherungsprogramme für Sberbank-Kreditnehmer hat der Kreditnehmer das Recht, die Versicherung nach Erhalt eines Kredits von der Sberbank abzulehnen. Zu diesem Zweck muss er innerhalb eines Monats (30 Tage) im Namen des Leiters der Abteilung, in der das Darlehen vergeben wurde, einen Antrag in willkürlicher Form mit der Aufforderung zur Beendigung des freiwilligen Versicherungsvertrags stellen.

Der Darlehensnehmer kann nach 30 Tagen, spätestens jedoch nach 90 Tagen, mit der Rückzahlung von 50% des Beitrags für die Teilnahme an der freiwilligen Versicherung rechnen.Der verbleibende Betrag wird verwendet, um der Bank die Beträge zu erstatten, die für die Verbindung des Kunden mit dem Versicherungsprogramm und die Zahlung der Steuern durch die Bank aufgewendet wurden.

Ich muss sagen, dass die Sberbank dem Kunden die Möglichkeit gibt, alle Versicherungsbedingungen im Detail zu verstehen, zu berechnen und zu durchdenken und erforderlichenfalls das dafür ausgegebene Geld frei zurückzugeben (es wird gewährt, die Bankversicherung nach Erhalt eines Kredits für 5 Tage abzulehnen) dass der Kunde nach Abwägung und Berechnung aller Risiken den Versicherungsvertrag in Kraft setzt.

Diejenigen, die sich für eine Rückversicherung entscheiden, sollten ihren Darlehensvertrag sorgfältig prüfen. Für den Fall, dass die Rückgabe des Versicherungsbetrags nicht möglich ist, ist ein Anspruch bei der Bank geltend zu machen. In den meisten Fällen muss dies jedoch vor Gericht gehen.

Kreditrückzahlung vorzeitig

Einige seriöse Kreditnehmer versuchen, das Darlehen schnell zurückzuzahlen, und nehmen es beispielsweise für ein Jahr, zahlen es vorzeitig zurück und zahlen es für sechs Monate. Nach dem Versuch, ungenutzte Versicherung zurückzugeben. Eine Person muss jedoch wissen, dass sie nicht berechtigt ist, die Rückerstattung der gezahlten Versicherungsprämie zu verlangen. Artikel 958 des Zivilgesetzbuches der Russischen Föderation sieht vor, dass Kreditnehmer, die ein vorzeitiges Darlehen zurückgezahlt haben, den Versicherungsvertrag vorzeitig kündigen. Es gibt jedoch Einschränkungen.

Wichtig! Wenn das Darlehen vorzeitig zurückgezahlt wird und die Lebensversicherung nach Erhalt des Darlehens abgelehnt wird, werden die Versicherungsprämien nicht zurückgezahlt.

Aus der Analyse der Ergebnisse von Rechtsstreitigkeiten zu diesem Thema ziehen wir den Schluss, dass die Gerichte Versicherungsverträge als unabhängige Dienstleistung betrachten, die nicht aufhört, nachdem der Versicherungsnehmer seinen Verpflichtungen aus dem Darlehensvertrag nachgekommen ist. Seine Kündigung des Vertrages im Zusammenhang mit der Rückzahlung des Darlehens bedeutet nicht die Beendigung von Versicherungsrisiken. Die Gerichte sehen daher keinen Grund, die bei Vertragsschluss gezahlten Versicherungsprämien zu zahlen.

Vor Gericht gehen

Für den Fall, dass die Bank Sie nicht trifft und die Vertragsbedingungen keine Rückerstattung der Versicherung vorsehen, die Ihnen, wie Sie sicher sind, rechtswidrig auferlegt wurde, sollten Sie sich an das Gericht wenden. Die Auferlegung zusätzlicher Dienstleistungen wie Versicherungen durch die Banken ist eine Verletzung der Verbraucherrechte, worüber Rospotrebnadzor und FAS wiederholt gesprochen haben. Im Falle einer Ablehnung der Bankversicherung nach Erhalt eines Darlehens sollten Sie sicher sein, dass das Gericht für Sie eintritt und die für die Versicherung aufgewendeten Mittel an Sie zurückerstattet werden.

Wenn der Kreditnehmer bei der Unterzeichnung des Vertrages kein Wahlrecht hatte, verschafft dies der Bank einen Vorteil. Bevor Sie sich an das Gericht wenden, sollten Sie den Darlehensvertrag einer rechtlichen Prüfung unterziehen, um die Risiken des Verbrauchers abzuschätzen und die Beweisgrundlage gründlich zu erarbeiten.

Auch eine schriftliche Absage der Bank über die Rückgabe der Versicherung lohnt sich.

Wie wichtig ist die Versicherung, lohnt es sich, darauf zu verzichten?

Die Mentalität der russischen Bürger basiert auf dem russischen „Vielleicht“ in Sachen Gesundheit, Eigentum, Lebensversicherung usw. Unsere Bürger, die Versicherungen abschließen, betrachten es als teures Vergnügen und denken selten über die möglichen Risiken und Konsequenzen nach, die mit ihnen einhergehen.

Unser Leben ist unvorhersehbar, und niemand weiß, was in einem Jahr mit Ihnen oder Ihren Verwandten geschehen kann. Tritt jedoch höhere Gewalt oder ein Versicherungsfall ein, zahlt die Versicherung den fälligen Betrag. Damit leistet sie Ihnen und Ihren Angehörigen erhebliche finanzielle Unterstützung. Trotzdem ist die Zahl der Ablehnungen von Versicherungen nach Erhalt eines Darlehens im Jahr 2016 gestiegen.

Rechtsprechung

Sie sollten keine Angst haben, dass Banken mit großen Geldsummen Ihre Klage ohne Gerichtsverfahren schließen werden. In etwa 80% der Fälle entscheiden die Gerichte über Zahlungen zugunsten der Kreditnehmer, indem sie die Bank des Kreditnehmers anweisen, den Versicherungsvertrag zu kündigen und die Kosten des Kredits neu zu berechnen.Weitere 20% der Fälle beziehen sich auf Fälle, in denen der Kunde die Wahl hatte, entweder einen Versicherungsvertrag abzuschließen oder einem höheren Zinssatz zuzustimmen.

Beispielsweise bietet die Bank Z ihren Kunden zwei Cash-Lending-Programme an:

- 1 Programm - zu 22% pro Jahr wird ein zusätzlicher Versicherungsservice angeboten.

- 2 Programm - Zinssatz von 25% pro Jahr, Versicherung nicht vorgesehen.

Zunächst stimmte der Darlehensnehmer einem Programm zu, da es für rentabler gehalten wurde. Nach einer Weile und nachdem ich alle Ausgaben nachgezählt hatte, kam ich zu dem Schluss, dass ich mich geirrt hatte. Ich habe 3% zum Jahreszins gespart, aber 10% des Darlehensbetrags für die Versicherungspolice gezahlt. Nachdem er sich auf diese Weise entschlossen hatte, sein Geld zurückzugeben, wechselte er zu Programm 2.

Höchstwahrscheinlich wird das Gericht einen solchen Anspruch ablehnen, da die Versicherungsleistung mit seiner Zustimmung an den Kunden erbracht wurde. In diesem Fall können Sie gegen eine Kreditgesellschaft gewinnen.

Meistens versucht das Gericht jedoch, die Rechte der Verbraucher zu schützen und handelt in ihrem Interesse.

Tipps zur Beantragung eines Darlehens und einer Versicherung

Jeder Kreditnehmer hat das Recht, nach Erhalt eines Kredits von der Sberbank auf eine Versicherung zu verzichten, wenn diese Leistung aus illegalen Gründen erbracht wurde. Wir empfehlen, beim beiliegenden Registriergerät einen Antrag zu stellen und das Papier für eine Ausleihe auszufüllen, um nachzuweisen, dass diese Dienstleistung rechtswidrig erbracht wurde, und um die Möglichkeit zu haben, dies vor Gericht nachzuweisen.

Seien Sie vorsichtig beim Abschluss eines Darlehensvertrags, lesen Sie alle Blätter, lassen Sie es etwas länger dauern, aber Sie werden sicher sein, dass Ihnen keine zusätzlichen Dienstleistungen und Bedingungen auferlegt werden.

Daher ist es bei der Beantragung eines Darlehens bei der Bank erforderlich, die Dokumente sorgfältig zu studieren, die Darlehensbedingungen und die Höhe der monatlichen Zahlung sorgfältig zu lesen.

Dieser Artikel zeigt, dass jeder Kreditnehmer im Bereich der Kreditvergabe und Versicherung sachkundig sein sollte. Wenn Sie sich nicht freiwillig versichern möchten, füllen Sie einfach einen Musterantrag bei der Sberbank aus, um die Versicherung nach Erhalt eines Darlehens abzulehnen.