Die unternehmerische Tätigkeit bei der Herstellung von Produkten und deren Verkauf ist unweigerlich mit einem gewissen Anteil der Kosten für die Herstellung von Waren und deren Förderung verbunden. Die geplanten Kosten sind der Indikator für den geschätzten Wert der Waren, den Unternehmen bei gleichbleibendem Produktionsprozess erreichen möchten. Hersteller haben unweigerlich Probleme mit schwankenden Kosten. Unternehmer greifen auf die Verbesserung der technischen Basis zurück, richten technologische Linien ein, wählen billige Rohstoffe aus oder reduzieren die Qualität der Waren im Outlet. Bisher sind die normativen oder geplanten Kosten das Ziel jeder Produktion. Dieser Indikator wird von vielen Faktoren beeinflusst, über die in unserem Artikel gesprochen wird.

Wachstum der Standardisierung der Kosten

Die geplanten Kosten für Fertigwaren werden bei Unternehmen berechnet, die mit der Herstellung und dem Weiterverkauf von Waren befasst sind. Diese Branchen umfassen:

- Schwerindustrieunternehmen: Metallurgie, Kohle, Maschinenbau und andere.

- Landwirtschaftliche Betriebe, die Viehzucht, Getreide usw. betreiben

- Leichtindustrie, die alle an Konsumgütern beteiligten Teilsektoren umfasst.

- Lebensmittelindustrie: Konservenfabriken, Fleischereien, Bäckereien und andere Unternehmen.

Jeder der vorgestellten Tätigkeitsbereiche hat seine eigenen Besonderheiten für die Berechnung der geplanten Produktionskosten.

Die Herstellungskosten umfassen Kosten verschiedener Arten. Für die korrekte Berechnung des Indikators pro Produktionseinheit müssen alle Nuancen der Produktionskosten berücksichtigt werden.

Arten von Anschaffungskosten

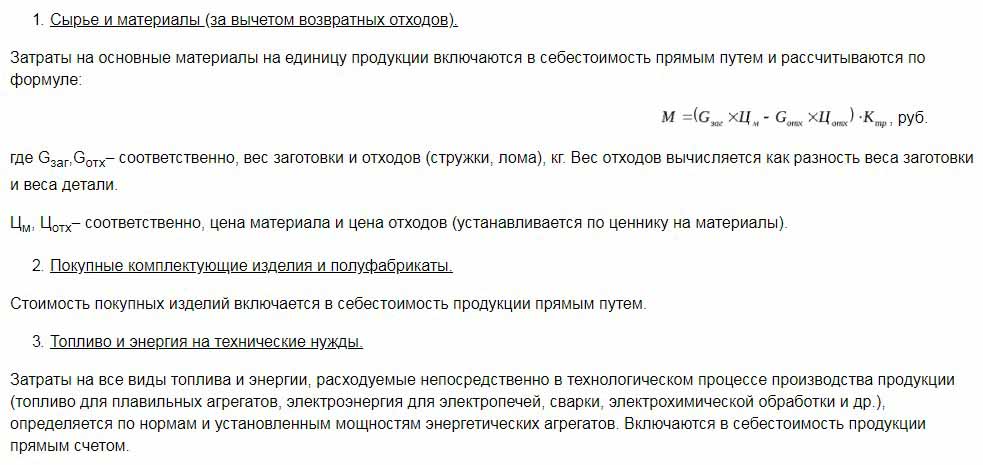

Alle mit der Herstellung von Rohstoffen verbundenen Kosten werden bei der Ermittlung des Wertes der geplanten Kosten berücksichtigt. Dies ist ein Indikator, der anfänglich den zukünftigen Preis eines Produkts für einen Endbenutzer bildet. Basierend auf dem erhaltenen Betrag wird eine Mehrwertsteuer auf Waren und andere Abzüge erhoben.

Es erfolgt eine Kostentrennung nach folgenden Aufwandsarten:

- Die wichtigsten. Sie stehen in direktem Zusammenhang mit dem Erwerb einer Rohstoffbasis für die Herstellung eines Produkts. Es sind auch die Kosten für die Sicherstellung des Produktionsprozesses und der Löhne für die Arbeitnehmer.

- Overhead. Sie werden direkt proportional zur Struktur der Führungseinheiten eines Unternehmens gebildet.

Je nachdem, wie die Kosten in den Produktionskosten berücksichtigt werden, werden sie unterteilt in:

- Direkt - werden basierend auf den Daten des primären Rechnungswesens gebildet.

- Indirekt - mit der Bereitstellung des Produktionsprozesses verbunden.

Kostenbestandteile können eine Kostenart, z. B. Materialien, oder mehrere Verbrauchsmaterialien, z. B. Werkstatt, enthalten. Solche Kosten werden üblicherweise als komplex bezeichnet.

Wirtschaftliche Kostenelemente: Material, Arbeit, Sozialversicherungsbeiträge, Abschreibung von Geldern, sonstige Kosten.

Geplante Kosten

Die Summe aller Kosten des Unternehmens wird durch normative Indikatoren oder direkt durch deren Übertragung auf Produkte bestimmt.

Gemäß der Definition sind die geplanten Kosten ein Indikator für den Wert des Produktionsvolumens während seiner Herstellung. Die Berechnung erfolgt sowohl für die Gesamtleistung als auch für die Wareneinheit.

Planwertindikatoren sind typisch für das verarbeitende Gewerbe, kommen aber auch in der Bilanzierung von Handelsunternehmen vor.Der ausgegebene Teil der Mittel für Produktionsprozesse ist auch im Preis des fertigen Produkts enthalten.

Die geplante Kalkulation der Produktionskosten ist notwendig, um die Machbarkeit der Warenproduktion zu bestimmen. Auf der Grundlage dieses Indikators beschließt die Unternehmensleitung, den Tätigkeitsverlauf zu ändern und mit Auftragnehmern zusammenzuarbeiten.

Tatsächliche Kosten

Der Indikator, der die tatsächlich für die Herstellung einer Wareneinheit aufgewendeten Mittel kennzeichnet, wird als tatsächliche Kosten bezeichnet. In der Bilanzierung von Material-, Herstellungs-, Finanz- und sonstigen Kosten.

Die Plan- und Istkosten sind unterschiedliche Werte. Die Planung erfolgt zu Beginn eines Jahres- oder Quartalszeitraums. Während des Produktionsprozesses können sich jedoch die Kosten und der Materialaufwand ändern.

Der tatsächliche Indikator ist die Summe der Kosten für den Erwerb von Vorräten (MPZ). Rückerstattbare Steuern wie die Mehrwertsteuer werden nicht berücksichtigt.

Methoden zur Ermittlung der Produktionskosten

Der monetäre Ausdruck der geplanten Kosten ist der Prozess der Kalkulation.

Die interne Planung in jedem Unternehmen hat ihre eigenen Unterschiede. Es gibt drei Hauptkalkulationsmethoden:

- Berechnung nach festgelegten Standards. Basierend auf Erfahrungen aus der Vergangenheit wird eine interne Rationierung festgelegt oder allgemein anerkannte Branchenindikatoren verwendet.

- Geplant Es basiert auf einer Kostenplanung, die auf den vorherigen Gesamtkosten für Produktion oder Verkauf aufbaut.

- Berichterstattung. Es ist das genaueste, da es auf den tatsächlich ausgegebenen Mitteln für den vergangenen Zeitraum basiert.

Kosten

Die Berechnung der Plankosten beginnt mit der Erstellung von Kostenvoranschlägen und Kalkulationen. Der Indikator kennzeichnet den geplanten Mittelwert. Grundlage für die Ermittlung der Menge sind progressive Kostennormen für Produktion, Verbrauchsmaterial, Kraftstoff, Energie und andere.

Die geplante Kalkulation beginnt mit der Erhebung von Informationen über frühere Aufwendungen, über die Normen des Material- und Rohstoffaufwands. Das endgültige Ergebnis hängt von vielen Faktoren ab:

- Abfallproduktion.

- Technische Merkmale der Ausrüstung.

- Der Kaufpreis für Rohstoffe und Zusatzkomponenten.

- Produktionszeit und Arbeitskosten.

Dank der Berechnung erhält die Unternehmensleitung ein vollständiges Bild der Kosten für jeden einzelnen Produkttyp.

Ein Beispiel für die Kalkulation der Gesamtproduktion und der einzelnen Produkttypen ist nachstehend aufgeführt.

Gemäß dem dargestellten Beispiel betragen die Kosten für 1 Stuhl 1119, 45 Rubel und für die Schränke 2217 Rubel.

In Massenproduktionsunternehmen erfolgt die Kalkulation schrittweise. In jedem der Shops erhalten Produkte eine zusätzliche Marge und kommen bereits mit bestimmten Kosten heraus. Dadurch entsteht eine allmähliche Wertsteigerung der Ware im Produktionsprozess.

Diese Art der Kostenermittlung hilft bei der Erstellung einer zuverlässigen Kostenanalyse. Beispielsweise bestimmt die Spinnerei bei der Herstellung von Stoffen die Kosten für die Herstellung von Stoffen, und die Färberei schreibt ihre Kosten für das fertige Gewebe ab. Anhand der Ergebnisse der Kostenpreisbildung der Leinwand können die Ökonomen des Unternehmens ermitteln, zu welchem Zeitpunkt die Produktionskosten optimiert werden können.

Die Inline-Berechnungsmethode ist relevant für die Produktion großer Mengen in großen Unternehmen.

Es ist besser, die geplanten Produktionskosten für die geschätzte Kalkulation für einen neuen Produkttyp zu ermitteln. Berechnungsgrundlage sind Projekte und Schätznormen der Einzelkosten. Die Plankalkulation pro Leistungseinheit ist ein kurzfristiges Planungssystem. Es ist notwendig, damit das Unternehmen die Stadien der Weiterentwicklung bestimmen kann.

Mithilfe der Berichtskosten können Sie die Höhe der tatsächlichen Produktionskosten ermitteln. Es kann aus folgenden Kosten bestehen:

- Rohstoffe.

- Produktionsabfälle.

- Energie und Kraftstoff für den technischen Support.

- Löhne der Arbeiter.

- Zusätzliche Bezahlung.

- Sozialbeiträge.

- Abschreibung von Anlagen.

- Allgemeine Geschäftskosten.

- Produktions- und Nichtproduktionskosten.

- Sonstige Aufwendungen.

In großflächigen Fabriken können die Transportkosten in den Selbstkosten enthalten sein. Abhängig von den Besonderheiten der Branche können andere Ausgaben anfallen: Halbzeuge, zusätzliche Einheiten usw.

Berechnung der tatsächlichen Kosten = Produktbilanz zu Beginn des Zyklus (in Arbeit) + Kosten, die während des Monats anfallen - Kosten für die Einrichtung des Produktionsprozesses - Bilanz am Ende des Zyklus - Eheschließung.

Bilanzierung der geplanten Fertigwarenkosten

Das Ergebnis der Produktionstätigkeit des Unternehmens ist das fertige Produkt. Es umfasst alle Stufen der Herstellung, Verpackung und Übergabe von Waren an ein Lager.

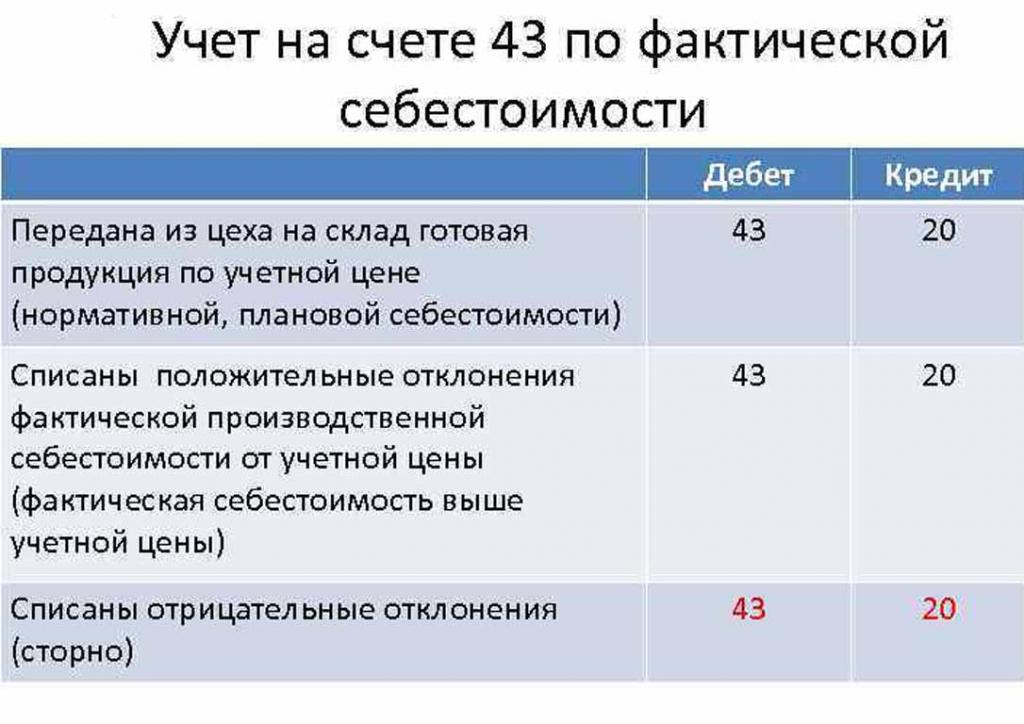

Fertige Produkte werden nach einer von zwei Methoden berücksichtigt: zu den Kosten des tatsächlichen und des geplanten (zu Buchhaltungspreisen).

Die Organisation wählt für sich die bequemste Berechnungsmöglichkeit aus und lässt sich bei der Ermittlung der Kosten für die Herstellung von Waren weiter von dieser leiten.

Am Tag der Übergabe des fertigen Produkts an das Lager wird es von Konto 43 "Fertige Produkte" auf 20 "Vorräte" abgebucht.

Abweichungen der Istkosten, positiv oder negativ, werden ebenfalls auf die angegebenen Konten gebucht.

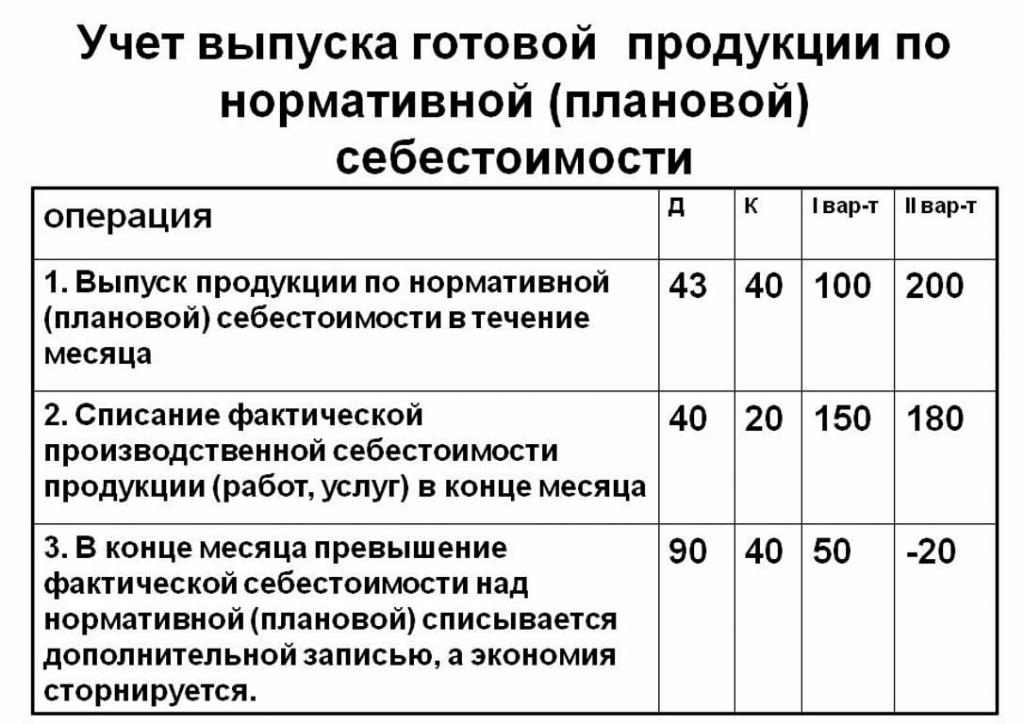

Die Abrechnung der Produkte zu den geplanten Kosten erfolgt über das Konto 40 "Ausgabe von Produkten oder Dienstleistungen" oder ohne dieses Konto. Somit erfolgt die Auslieferung der Produkte zu den angegebenen Preisen.

Die normativen Plankosten ohne Verwendung von Konto 40 lauten wie folgt: Dt 43 ("Fertigerzeugnisse") Cr 20. Die Abschreibung von Fertigerzeugnissen erfolgt von Konto 20 ("Hauptproduktion"), manchmal von 23 ("Nebenproduktion") oder 29 ("Im Dienst der Produktion und Wirtschaft ").

Am Ende des Abrechnungsmonats wird die Abweichung von den Plankosten über die Istkosten abgeschrieben.

Buchung: Dt 90 ("Sales") Cr 40.

Wenn die tatsächlichen Kosten die geplanten überschreiten, liegt ein Verlust vor. Eine Situation, in der regulatorische Berechnungen die tatsächlichen überschreiten, führt zu Einsparungen.

Der Stornosatz Dt 90 Ct 40 schreibt das Guthaben (Ersparnis) ab.

Die Berechnung der Standardkosten pro Produktionseinheit

Sie können die geplanten Produktionskosten basierend auf den Rohlingen des Produkts zu Beginn des Produktionsprozesses in Geldbeträgen anhand ihres geschätzten Werts ermitteln. Die Gesamtproduktion beinhaltet die Kosten:

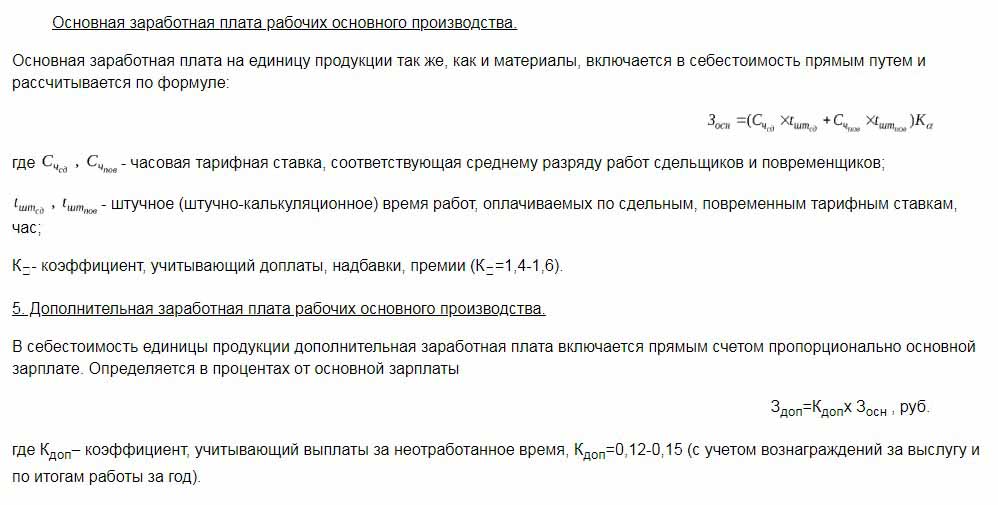

- Direkt: Rohstoffe, Halbfabrikate, Kraftstoff und Energie, Löhne der Produktionsmitarbeiter, zusätzliche Löhne, Sozial- und Versicherungsbeiträge.

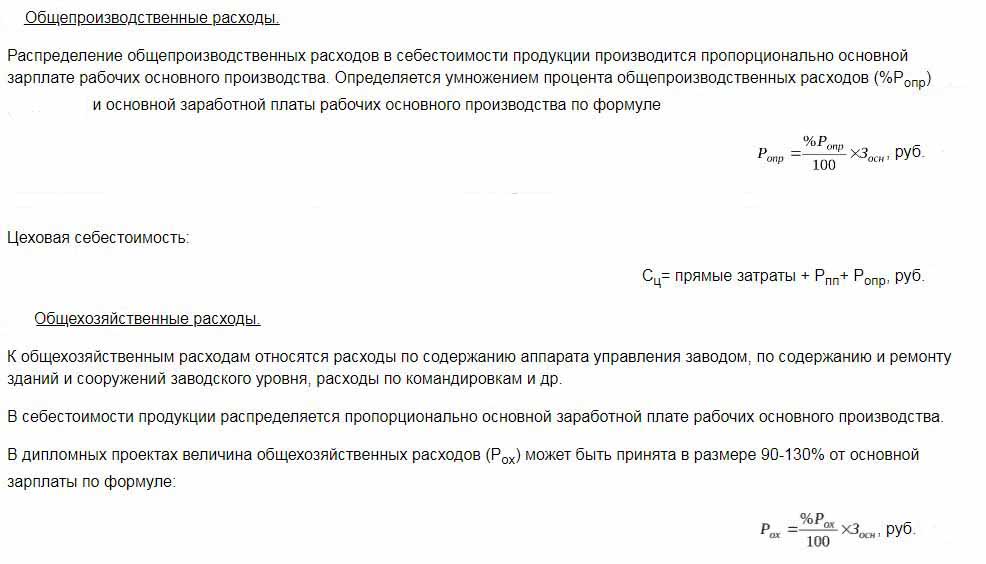

- Die Werkstattkosten umfassen: direkte Kosten, Produktionskosten und Vorbereitungskosten.

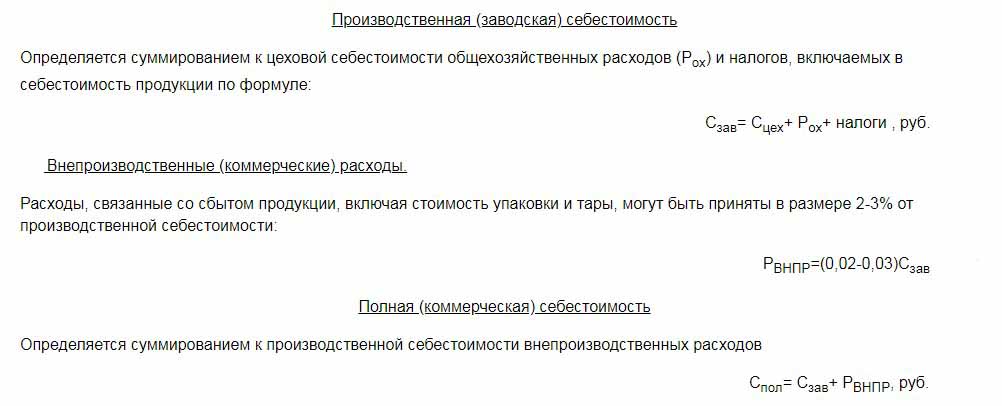

- Die Herstellungskosten werden durch allgemeine Aufwendungen und Steuern ergänzt, die im Warenpreis enthalten sind.

- Die Verkaufs- (oder Voll-) Kosten umfassen nichtherstellbare Kosten.

Rohstoffe der geplanten Kosten einer Produktionseinheit werden auf der Grundlage von Beschaffungsdaten berechnet. Gekaufte Materialien sind unkompliziert im Preis enthalten. Der verbrauchte Kraftstoff und die verbrauchte Energie werden ebenfalls zu den Produktkosten hinzugerechnet und auf der Grundlage von Indikatoren für den Verbrauch dieser Ressourcen berechnet.

Das Grundgehalt der Arbeiter in der Produktionsabteilung ist in den Kosten einer Wareneinheit enthalten. Bei der Produktion werden oft Stücklöhne angewendet, was vom Umfang der geleisteten Arbeit abhängt (wie viele Menschen produzierten Produkte, so viel Geld erhielten).Die Plan- und Istkosten enthalten die Lohnkosten mit dem Unterschied, dass die Istkosten häufiger Arbeitszeit und Akkordarbeit berücksichtigen.

Der Zeitlohn wird in getrennten Produktionseinheiten festgesetzt und richtet sich auch nach den gebildeten Produktionskosten.

Zusätzliche Zulagen für die Löhne der Arbeitnehmer werden als Prozentsatz der Grundsätze berechnet.

Die Kosten für die Entwicklung der Produktion und die Anpassung der Ausrüstung werden auf der Grundlage festgelegter Standards berechnet.

Der Inhalt der Steuervorrichtung ist auch eine der Ausgabenpositionen. Die allgemeinen Kosten sind in den geplanten Kosten für Fertigprodukte enthalten. Gemeinkosten werden berechnet, indem der Grundlohn um einen Prozentsatz der Kostenart angepasst wird. So ist es möglich, die geplanten Produktionskosten aus der Summe von Werkstattkosten, allgemeinen Geschäftskosten und Abzügen von den Kosten für fertige Produkte zu öffentlichen Dienstleistungen (Steuern und Gebühren) zu ermitteln.

Abzüge in den Kosten der Ware:

- Grund- und Transportsteuer.

- Grundsteuer.

- Steuer auf Umweltverschmutzung.

Die Gesetzgebung der Russischen Föderation legt die Zinssätze für jede Art von Steuer fest.

Die geplanten Kosten sind die Summe der Produktionskosten und der kommerziellen Unterstützung für die Förderung der Waren des Unternehmens.

Nichtherstellungskosten im Zusammenhang mit dem Transport, der Verpackung und der Lieferung der fertigen Produkte an den Großabnehmer oder Endverbraucher. Dieser Ausgabenposten umfasst alle Maßnahmen der Organisation zur Förderung ihrer Waren.

Auf der Grundlage der Berechnungen erstellt die Wirtschaftsabteilung einen geplanten Kostenvoranschlag. So ist es möglich, alle Kosten in unterschiedlichen Stadien ihres Auftretens zu ermitteln und gegebenenfalls die Kosten zu optimieren.

Dieses Dokument ist die Grundlage für die Analyse der Produktionsaktivitäten des Unternehmens und ermöglicht es Ihnen, die Stärken und Schwächen der Produktionslinie zu berücksichtigen.

Die geplante Kalkulation wird in einer Tabelle mit einer Auflistung der einzelnen Kostenarten zusammengestellt. Pro Produktionseinheit werden die Kosten auf einfache Weise berechnet, indem die Höhe der Ausgaben durch die Anzahl der produzierten Einheiten dividiert wird.

Die Gründe für die Abweichung der geschätzten Kosten

Während der Herstellung und des Verkaufs von Produkten im Unternehmen können unvorhergesehene Situationen auftreten. Unter diesen Umständen müssen zusätzliche Maßnahmen ergriffen werden, um die negativen Folgen zu beseitigen, die eine Verschwendung von Geld bedeuten. Diese Kosten werden gedeckt, indem der geschätzte Warenwert am Ausgang, dh auf Kosten des Endverbrauchers, erhöht wird.

Die Hauptgründe für die Abweichung der geplanten Kosten von den tatsächlichen sind:

- Erhöhter Rohstoffverbrauch durch Heirat oder technisch veraltete Geräte.

- Übermäßiger Verbrauch von Kraftstoff und Energie.

- Der zeitaufwändige Produktionsprozess einer Warencharge.

- Kosten im Zusammenhang mit der Vergütung.

- Andere Faktoren.

Wie oben erwähnt, haben die geplanten und tatsächlichen Produktionskosten in der Praxis unterschiedliche Bedeutungen. Normalerweise liegen die Mengen bei der Herstellung über der Norm. Dies führt zu Verlusten, das Unternehmen kann jedoch Maßnahmen ergreifen, um die zukünftigen Gewinnspannen anzupassen. In diesem Fall trifft die Unternehmensleitung Entscheidungen zur Verbesserung der Marketingprogramme und zur Suche nach neuen Märkten. Oft greifen Unternehmen auf niedrigere Preise zurück, um Lagerbestände schnell zu verkaufen und zu reduzieren. Ausgenommene Mittel werden zur Optimierung der Produktion verwendet.

Maßnahmen zur Reduzierung ungeplanter Kosten

Um die Kosten zu senken, führen Organisationen eine Reihe von Aktivitäten durch:

- Modernisierung veralteter Geräte.

- Ersetzen von Voll- oder Teilleitungen der Produktionsanlage.

- Personalentwicklung zu Lasten des Unternehmens.

- Die Entwicklung eines Motivationssystems für die Arbeitnehmer.

- Suche nach neuen Lieferanten.

- Die Beschaffung hochwertiger Rohstoffe, mit denen viel weniger Abfall anfällt.

In der Praxis besteht die größte Kostensenkung darin, Rohstoffe zu ersetzen. Leider kaufen Organisationen häufig billigere Materialien. Infolgedessen leidet die Produktqualität.

Die Unternehmenspolitik zeigt den Ablauf der Aktivitäten und die weitere Entwicklung. Das Management trifft die Entscheidung, die Qualität zu verbessern oder die quantitativen Indikatoren zu erhöhen. Die Ausrichtung des Unternehmens auf Export oder Import und die Nachfrage nach Produkten spielen eine wichtige Rolle in der Richtung des Unternehmens.

Negative Situationen regen das Unternehmen an, ernsthafte Maßnahmen zur Weiterentwicklung zu ergreifen. Eine schnelle Marktorientierung hilft dem Unternehmen, seine Aktivitäten rechtzeitig zu stabilisieren und die Rentabilitätsindikatoren zu verbessern.