Unternehmen, Konzerne und andere Geschäftseinheiten versuchen, ihre Geschäftstätigkeit zu verbessern und die Rentabilitätsindikatoren zu erhöhen. Profit ist das Hauptziel der Organisation. Um zu wachsen und sich zu entwickeln, sind Unternehmen eng miteinander verbunden. Gemeinsame Anstrengungen tragen dazu bei, große Höhen und Wohlstand zu erreichen.

Um ein würdiges Treffen der Geschäftspartner zu gewährleisten, sind erhebliche finanzielle Kosten erforderlich. Bei diesem Ausgabenposten handelt es sich um eine ziemlich umfangreiche Liste von Tätigkeiten. In der Steuerbuchhaltung werden sie als "Unterhaltungskosten" bezeichnet. Jeder Buchhalter weiß, dass solche Kosten die größte Aufmerksamkeit des staatlichen Steuerdienstes erregen. Dies ist darauf zurückzuführen, dass der Artikel die Höhe des steuerpflichtigen Nettogewinns einer wirtschaftlichen Einheit verringert.

Kosten für die Bewirtung

Organisationskosten fallen für Gäste und Vertreter des Tagungsunternehmens an. Der Ort, an dem eine Besprechung oder ein Empfang von Geschäftspartnern stattfindet, kann ein Restaurant oder ein Café sein. Eine Besprechung kann auch im Büro des Unternehmens stattfinden. Es hängt alles von den Vorlieben der Versammlungspartei und der Art der bereits bestehenden Partnerschaften ab. Ein Geschäftsempfang wird im Steuergesetzbuch der Russischen Föderation als Maßnahme definiert, um ein angenehmes Umfeld für Verhandlungen oder Besprechungen zu gewährleisten. Die Wartung ist mit folgenden Kosten verbunden:

- Auto Lieferung;

- Begleitung von ausländischen Partnern;

- Übersetzungsdienste;

- Restaurant-Service;

- Zahlung für einen gemieteten Fahrer.

Unabhängig davon, wie hoch die Ausgaben sind?

Es gibt eine Reihe von Faktoren, die bei der Erstellung eines kostspieligen Artikels im Rechnungswesen, der sich auf den Aufbau persönlicher Partnerschaften bezieht, keine Rolle spielen.

Dazu gehören:

- Empfangszeit. Es spielt keine Rolle, zu welcher Tageszeit die Besprechung stattfindet, ob es sich um eine Arbeitszeit handelt oder nicht. Ausgaben beziehen sich auf Repräsentation und im Fall von Ereignissen oder Sitzungen außerhalb der Arbeitswoche.

- Ort der Organisation des Treffens. Bei der Auswahl der Unternehmen beschränken sich auf ein Büro oder ein Restaurant. Wenn das Format der Einrichtung nicht der Bedeutung der Aufnahme entspricht, können diese Ausgaben nicht den repräsentativen Ausgaben zugerechnet werden.

- Verhandlungsführer können sowohl Beamte und Privatpersonen als auch Firmenkunden sein.

- Wenn die Höhe der Ausgaben die Norm nicht überschreitet, spielt die Anzahl der Teilnehmer keine Rolle.

- Das Ergebnis des Meetings kann keinen Einfluss auf die Höhe der Ausgaben haben. Unabhängig davon, ob eine Zusammenarbeit zustande kommt oder nicht, wurden Zahlungen geleistet. Sie sind also als repräsentativ anerkannt.

Die Einhaltung der Regeln und Vorschriften für die Abrechnung von Hotelkosten, wie zu formalisieren, ist ein Beispiel in dem Artikel dargestellt.

Ort der Ausgaben in der Steuerbuchhaltung

Repräsentationskosten im Steueraufwand spiegeln sich in Artikel 264 des Steuergesetzbuchs der Russischen Föderation wider und enthalten eine vollständige Liste der Arten von Aufwendungen für Repräsentationszwecke. Um Unternehmen und Organisationen zu besteuern, müssen die gesetzlichen Vorschriften beim Abschreiben von Aufwendungen eingehalten werden. Der kostspielige Teil der Organisation von Besprechungen hängt mit anderen Kosten für den Verkauf von Produkten und deren Herstellung zusammen.

Die Auslagen sind in den Schreiben des Finanzministeriums vom 09.10.2012 Nr. 03-03-06 / 1/535 vom 01.12.2011 Nr. 03-03-06 / 1/796 als Bewirtungskosten bezeichnet. Und unterliegen einer strengen Kontrolle. Alle Definitionen sind ohne Änderung oder Abweichung angegeben. Jede Art von Ausgaben für Besprechungen und Verhandlungen unterliegt einer strengen Kontrolle. Aus diesem Grund erstellen wir für die Ausgaben für das Gastgewerbe die Dokumente korrekt.

Die Liste der Dokumente vor der Bildung von Kostenelementen

Der Nachweis der Mittelzuweisung für Sitzungen und Verhandlungen dient als Grundlage für die Abschreibung der ausgegebenen Beträge.

Die Ausgabebasis ist:

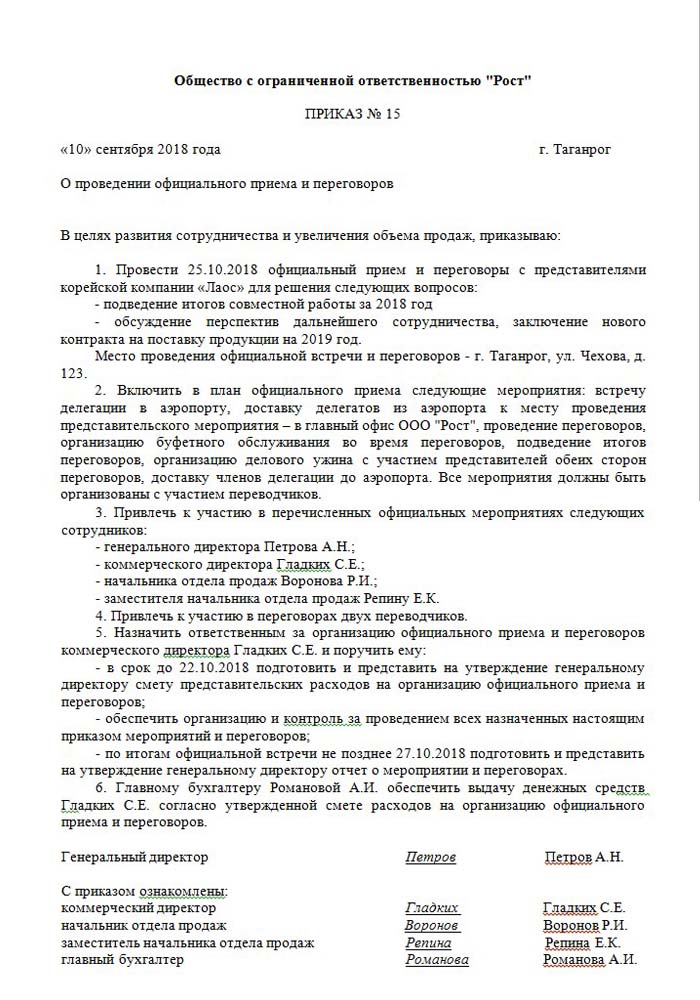

- Befehl eines höheren Managements, Direktors oder einer Person, die ihn ersetzt. Dieses Dokument enthält die genaue Uhrzeit und das Datum der Sitzungen, den Verhandlungsort sowie eine Liste aller Teilnehmer.

- Geschätzte Kosten der Veranstaltung. Sie wird für jede Stufe des Aufwandsentscheidens separat erstellt: Transport, Restaurantbetrieb. Das Dokument wird vom Geschäftsführer des Unternehmens uneingeschränkt genehmigt.

- Eine Liste mit der Reihenfolge der Ereignisse. Gültig nur bei einer Bestellung.

- Bericht über die Ergebnisse der Sitzungen. Zusammengesetzt aus seiner verantwortlichen Person hat er eine ähnliche Struktur wie der Orden. Reflektiert das Ergebnis des Meetings.

- Akt der Abschreibung von Aufwendungen. Spiegelt das Gesamtbild in monetärer Hinsicht wider. Unterschrieben vom Chef und Hauptbuchhalter.

- Hauptdokumente zur Bestätigung der Ausgaben: durchgeführte Arbeiten, Schecks usw.

Es ist zu beachten, dass es keine gesetzlich genehmigte Liste der internen Bestellungen gibt. Dies bleibt dem Management vorbehalten.

Rationierung eines Teils der sonstigen Aufwendungen

Die Kosten für die Organisation von Meetings und Empfängen sind klar definiert. Dieser Indikator darf 4% des Gehaltsfonds für Arbeitnehmer des Unternehmens im Berichtszeitraum nicht überschreiten. Der Wert der Repräsentationskosten wird periodengerecht im Geschäftsbericht ausgewiesen.

Das Datum, an dem die Spesenabrechnung für Hospitality-Spesen genehmigt wird, gilt als der genaue Zeitpunkt ihrer Umsetzung. Wendet der Geschäftsbereich die Abgrenzungsmethode an, werden die Kosten innerhalb des Berichtszeitraums als indirekt klassifiziert.

Die Barausgleichsmethode für Ausgaben spiegelt abgeschlossene Zahlungen nur dann wider, wenn Unterlagen vorgelegt werden, die deren Ausführung bestätigen. Dies sind Kontrollen, durchgeführte Arbeiten.

Mehrwertsteuer auf Gastfreundschaft

Es ist sehr wichtig, die Mehrwertsteuer von Unternehmen abzuschreiben, die Empfänge und Treffen mit Partnern organisieren. Für alle Waren und Dienstleistungen, die von Vertretern der Organisation verwendet werden, wird eine obligatorische Steuer erhoben. Ihre Höhe kann vom steuerpflichtigen Gewinn des Veranstalters abgezogen werden. Solche Abrechnungen sind in den Artikeln 171-172 der Abgabenordnung der Russischen Föderation geregelt. Mögliche Kürzung beschlagnahmter Beträge in bestimmten Fällen:

- wenn eine Rechnung mit Angabe der Mehrwertsteuer vorliegt;

- Repräsentationskosten gehören zu der Art der Tätigkeit des Unternehmens, die besteuert wird;

- Aufwendungen werden ordnungsgemäß in der Buchhaltung dokumentiert.

Wenn während der Organisation von Verhandlungen und Sitzungen eine Reihe von Veranstaltungen stattfinden, haben die Verantwortlichen eine Vorstellung davon, wie sich die Kosten auf die weitere Besteuerung von Gewinnen auswirken können. Aus diesem Grund erteilen sie Aufträge nur an diejenigen Künstler, die eine Rechnung vorlegen können. Beispielsweise stellen Einzelhandelsgeschäfte nicht immer Schecks mit einem separat zugewiesenen Mehrwertsteuerbetrag aus. Dies bedeutet, dass es nicht in die zukünftige Gewinnbesteuerung einbezogen werden kann.

Darstellungsberechnungsbeispiel

Es ist wichtig, dass nur die Mehrwertsteuer für standardisierte Repräsentationskosten berücksichtigt wird. Wenn Aufwendungen entstanden sind, die über die Norm hinausgehen, beziehen sie sich auf andere nicht betriebliche Aufwendungen und haben keinen Einfluss auf die Höhe des Gewinns während der Besteuerung. Spiegelt sich in Konto 91, Unterkonto 2 "Sonstige Aufwendungen" wider. In der Steuerbuchhaltung wird die Höhe der Mehrwertsteuer für Repräsentativkosten, die über die Norm hinausgehen, in keiner Weise berücksichtigt.

Es ist möglich, dass der Unterschied in der Buchhaltung und Steuerbilanz die Mehrwertsteuer über den Aufwand beträgt und bei einer dauerhaften Steuerschuld berücksichtigt wird.

So erstellen Sie ein Beispiel für die Mehrwertsteuerabrechnung von Hotelkosten:

Produkte von Rost LLC unterliegen der Mehrwertsteuer. Im März 2018 wurde ein Treffen mit Partnern im Unternehmen organisiert.

| № | Die Höhe der Bewirtungskosten, rub | Mehrwertsteuer, reiben | Abrechnung für die Periode, reiben | Repräsentative Ausgaben, 4% der Lohnabrechnung, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

Infolgedessen, 5950-5600 = 350 r - gehen Sie, um andere Ausgaben abzuschreiben.

Buchhaltung für Hotelkosten in der Buchhaltung

Im Gegensatz zu Steuern haben die Buchhaltungsaufwendungen für eine Repräsentanz keinen separaten Reflexionsposten. Sie umfassen:

- Abschreibungen;

- Materialkosten;

- zu zahlen;

- Sozialleistungen;

- sonstige Aufwendungen.

In Paragraph 8 der PBU 10/99 wird angegeben, dass das Unternehmen die Ausgaben im internen Rechnungswesen unabhängig verteilt. Am häufigsten werden sie anderen zugeschrieben, in Industrieunternehmen sind es 26 und im Handel - 44.

Wir zeigen, wie Sie die Ausgaben für die Bewirtung organisieren können. Ein Beispiel für eine Buchhaltungsbuchung bei der Abbuchung von Leistungsbeträgen.

| Lastschrift | Darlehen |

| 26 "Allgemeine Ausgaben" | 60 "Vergleiche mit Lieferanten und Auftragnehmern" |

Bilanzierung von Materialwerten (Produkte etc.)

| Lastschrift | Darlehen |

| 44 „Verkaufskosten“ | 10 "Materialien" |

Durchführung einer Operation in Buchhaltungsprogrammen

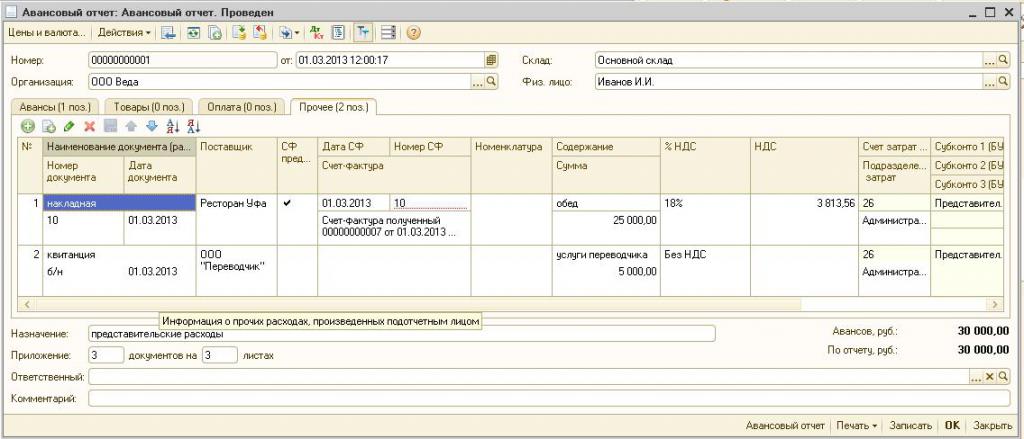

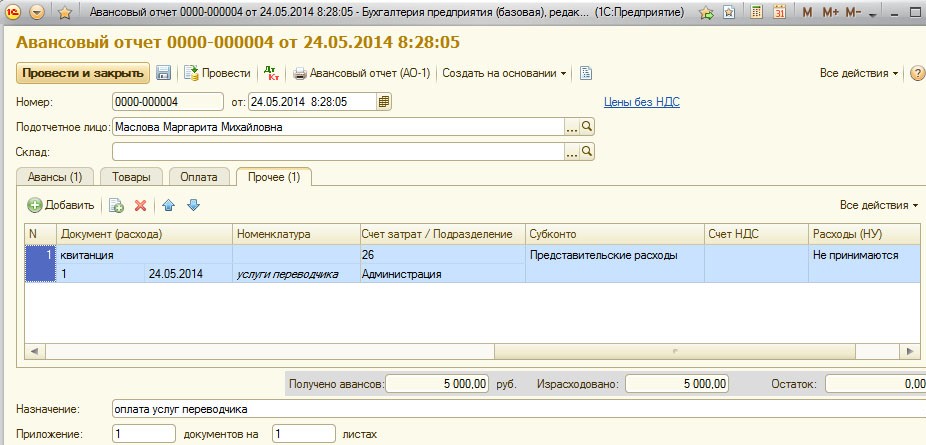

Wie man die Ausgaben für die Bewirtung arrangiert, ein Beispiel in 1C.

Mit dem Programm zur Führung der 1C-Buchhaltung können Sie Vorabberichte erstellen, auf deren Grundlage die Abschreibung der Aufwandsummen für die Repräsentanz erfolgt. In 1C Accounting 8 erfolgt die Darstellung der Hotelkosten nach einem ähnlichen Algorithmus wie in früheren Programmversionen.

Das Wesentliche bei der Buchhaltung ist die Erstellung eines Kontoauszugs oder die Ausgabe von Geldern an der Kasse. Auf der Grundlage dieser Dokumente wird ein „Vorabbericht“ erstellt, in dem alle Ausgaben angegeben sind. Details finden Sie im Video unten.

Voraussetzungen für das Abschreiben der Gastfreundschaft

Die Kosten für die Organisation von Empfängen und Treffen mit Partnern sind für die Steuerbehörde immer von Interesse. Die Unternehmensleitung versucht häufig, die Höhe des steuerpflichtigen Gewinns zu reduzieren, indem sie einen Teil der Repräsentationskosten abschreibt. Daher prüfen Vertreter der Fiskalorganisation sorgfältig alle Unterlagen, um die Richtigkeit der Ausgaben zu bestätigen.

Die Hauptanforderung für die Stornierung ist die Verfügbarkeit gründlicher Dokumente:

- innere Ordnung;

- eine Vereinbarung mit einem Unternehmen, das Verhandlungsdienste anbietet;

- Hauptdokumente: durchgeführte Arbeiten, eine Rechnung von einem Restaurant oder Schecks von Einzelhandelsgeschäften.

Unternehmen verpflichten sich unter anderem, nur die gesetzlich genehmigten Aufwendungen in die Aufwandsliste aufzunehmen.

Repräsentative Ausgaben können nicht enthalten:

- Genehmigungen und Bezahlung der Ruhe in Sanatorien;

- Ausgaben für Freizeitaktivitäten;

- Geld für Geschenke und Souvenirs an Partner;

- Unterbringung von Partnern in einem Hotel;

- ggf. Erstattung von medizinischen Leistungen;

- Kosten für Firmenveranstaltungen.

Oft gibt es Streitigkeiten zwischen Vertretern des Steuerdienstes und Mitarbeitern der Organisation über die korrekte Aufteilung der Vertretungskosten. Diese Streitigkeiten werden vom Schiedsgericht beigelegt. Vor dem Abschreiben muss daher sichergestellt werden, dass die Verordnung Nr. 26n des Finanzministeriums der Russischen Föderation vom 15. März 2000 eingehalten wird.