Beim Abschluss einer Vereinbarung gibt die Bank das Datum an, bis zu dem die Zahlung erfolgen muss. Manchmal kann es vorkommen, dass der Kreditnehmer aufgrund verspäteter Gehälter oder geschäftlicher Probleme keine Zeit hat, Zahlungen zu leisten. Die Verlängerung des Darlehens, dh die Verschiebung der Zahlungsfrist, wird zur Lösung des Problems beitragen.

Auftrag

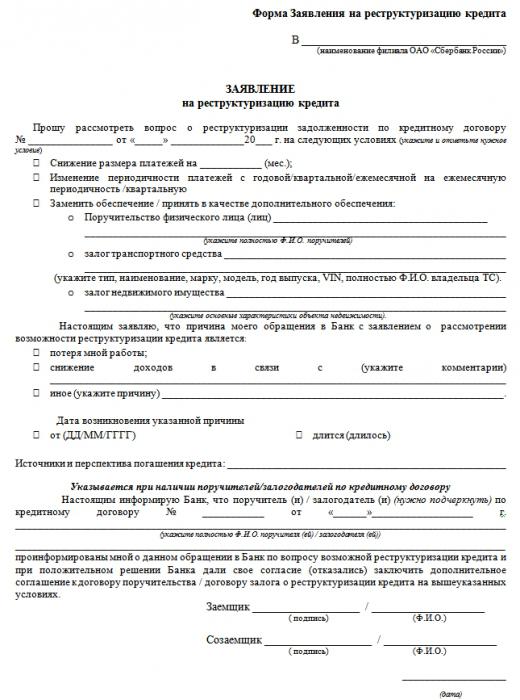

Wenn der Kreditnehmer im Voraus weiß, dass er Probleme mit der Auszahlung des Kredits haben wird, müssen Sie sich sofort mit diesem Problem befassen. Eine Verlängerung an einem Tag ist nahezu unmöglich. Der erste Schritt besteht darin, den Darlehensvertrag sorgfältig zu studieren, um zu verstehen, wie sich die Bank auf Änderungen im Zahlungsplan bezieht. Auch wenn der Vertrag keine Verlängerungsklausel enthält, sollten Sie sich an einen Spezialisten der Kreditabteilung wenden. Höchstwahrscheinlich wird die Bank einer Änderung des Zahlungsplans zustimmen. Als nächstes sollten Sie einen Antrag für eine Darlehensverlängerung in der Abteilung schreiben, von der ein Beispiel unten dargestellt ist. Nachdem das gesamte Dokumentenpaket gesammelt wurde, muss nur noch die endgültige Entscheidung abgewartet werden.

Optionen

Die Kreditverlängerung erfolgt nach einem von zwei Schemata. Im ersten Fall wird der Zeitplan für die Einzahlung von Geldern geändert oder eine Zahlungsfrist verschoben, während die vollständige Rückzahlungsfrist des Kredits gleich bleibt. Die zweite Möglichkeit besteht darin, die Laufzeit des Darlehens zu verlängern, dh den Zeitpunkt der vollständigen Rückzahlung der Schulden zu übertragen. Je nach den Bedürfnissen des Kreditnehmers kann die Frist auf Monate oder Jahre verlängert werden.

Die erste Option ist vorteilhafter für die Bank, aber nicht immer für den Kunden geeignet. Nicht jeder Kreditgeber erklärt sich bereit, die Kreditlaufzeit zu verlängern. Die Bank wählt selbstständig eine Methode zur Änderung der Kreditbedingungen. Ob sie zustimmen oder nicht, ist Sache des Kunden. In der Regel kann nicht jeder Kreditnehmer mit einer Verschiebung der Rückzahlungsfrist rechnen. Sie müssen einen guten Grund haben und begründete Fakten liefern.

Die Verhandlungen

Viele Voraussetzungen für einen Aufschub hängen vom Verhandlungsergebnis des Kreditnehmers mit der Bank ab. Für die Ausstellung einer Darlehensverlängerung erhebt der Darlehensgeber eine Gebühr, deren Höhe von der Höhe und Laufzeit des Darlehens abhängt. Einige Institute erhöhen sogar den Zinssatz. Änderungen der Vertragsbedingungen können so nachteilig sein, dass die Verlängerung an Bedeutung verliert. Daher sollten alle Einzelheiten der Transaktion im Voraus geklärt werden.

Die Verlängerung kann für die gesamte Vertragsdauer nur einmal erteilt werden. Im Falle eines wiederholten Verstoßes gegen die Bedingungen für die Rückzahlung der Schulden wird die Bank die Gelder in irgendeiner Weise zurückerstatten, einschließlich der Einbehaltung von Gehaltszahlungen.

Freigabe

Um die Erweiterung abzuschließen, sollten Sie ein Standardpaket von Dokumenten vorbereiten:

- Reisepass der Russischen Föderation;

- Aussage;

- Arbeitsbuch;

- Bescheinigungen über die Höhe des Einkommens (vom Arbeitsamt oder von der Buchhaltungsabteilung des Unternehmens);

- zusätzliche Unterlagen im Koffer.

Die Erklärung sollte den Grund für die Verschlechterung der Finanzlage und den Ausblick, dh die tatsächliche Fälligkeit der Schuld, angeben. Ein vollständiges Paket von Dokumenten wird innerhalb von 10 Tagen ab dem Datum der Antragstellung berücksichtigt. Wenn die Bank die Argumente für gewichtig hält, muss der Kunde eine zusätzliche Vereinbarung zum Vertrag mit neuen Geschäftsbedingungen unterzeichnen.

Vorteile von Rollover

Die Verlängerung des Kreditvertrags kommt nicht nur dem Kreditnehmer, sondern auch der Bank zugute. Ein Finanzinstitut versucht, ein Schuldenproblem zu lösen, ohne vor Gericht zu gehen.Ein schwerwiegender Grund für die Änderung der Nutzungsbedingungen ist eine schwere Erkrankung des Kreditnehmers, ein Rückgang des Gehalts und andere Umstände, wodurch sich die finanzielle Situation verschlechterte. Am liebsten treffen Banken Kunden mit einer guten Bonität. Es ist besser, Verzögerungen bei der Begleichung der Schulden zu vermeiden, da sonst die Verhandlungen mit dem Gläubiger erheblich schwieriger werden.

Um die Anhäufung überfälliger Forderungen zu vermeiden, kann der Kunde eine Umschuldung veranlassen. In diesem Fall erreichen beide Parteien der Transaktion ihre Ziele. Der Kunde verringert die monatlichen Zahlungen und kann seine finanziellen Probleme lösen. Durch die Verlängerung des Darlehens kann die Bank Geld sparen, das für Rechtsstreitigkeiten aufgewendet worden wäre. Und pflegen Sie ein qualitativ hochwertiges Kreditportfolio.

Die Verlängerung des Darlehens führt zu einer Erhöhung der Laufzeit der Schulden und in der Folge zu einer Überzahlung. Die Bank wird vom Kunden einen großen Betrag erhalten, der Kreditnehmer erwartet jedoch bestimmte Vorteile:

- Rückzahlung uneinbringlicher Forderungen, ohne vor Gericht zu gehen;

- Aufrechterhaltung einer guten Bonität.

Alternativen

Die Verlängerung erfolgt nicht immer durch Änderung des Zeitpunkts oder des Umfangs der Zahlungen. Die Bank kann andere Maßnahmen ergreifen, um die Erhebung einer Geldbuße (teilweise oder vollständig) abzulehnen, einen neuen Tilgungsplan aufzustellen und die Zahlung des Hauptdarlehensbetrags aufzuschieben, ohne die Höhe der aufgelaufenen Zinsen zu ändern. Alle diese Handlungen gelten als legal.

Fazit

Im Falle einer Verschlechterung der Finanzlage kann der Darlehensnehmer eine Darlehensverlängerung beantragen. In diesem Fall ändert sich die Zahlungsstruktur oder der Tilgungsplan. Meistens treffen Banken Kunden und strukturieren ihre Schulden um. Es ist besser, vom Kunden Geld zu erhalten, wenn auch nach längerer Zeit, als vor Gericht zu gehen. Der Grund für die Verlängerung des Darlehens muss jedoch ernst und gerechtfertigt sein. Der Vertreter des Kreditinstituts muss sicher sein, dass der Kunde die Wahrheit sagt. Die Kreditnehmer erklären sich am häufigsten damit einverstanden, die Laufzeit der Schuld zu verlängern. Die Überzahlung von Zinsen nimmt nicht wesentlich zu und die Kreditbelastung nimmt ab.