Die VTB 24 ist eine große und bekannte Bank, deren Filialen in verschiedenen Regionen des Landes angesiedelt sind. Es werden viele verschiedene Bankprodukte angeboten, unter denen eine Hypothek als besonders beliebt gilt. Es wird zu günstigen Konditionen angeboten, da ein geringer Prozentsatz festgelegt ist. Bestehende Kreditnehmer haben jedoch häufig bestimmte finanzielle Probleme, die es ihnen nicht ermöglichen, die Kreditbelastung weiter zu bewältigen. Um Verzögerungen zu vermeiden, können sie die Umstrukturierung von VTB 24-Hypotheken in Anspruch nehmen. Es besteht darin, bestimmte Änderungen am Darlehensvertrag vorzunehmen.

Das Konzept der Umstrukturierung

Es handelt sich um einen Prozess, der eine Änderung des Darlehensvertrags zur Folge hat und zu einer Anpassung des Zahlungsplans führt. Ziel ist es, die Kreditbelastung des Kreditnehmers zu verringern. Eine solche Möglichkeit bietet sich nur dann, wenn es gute Gründe gibt, wenn ein Bürger wirklich Schwierigkeiten hat, einen Kredit zurückzuzahlen.

Das Gesetz enthält keinen genauen normativen Rechtsakt zur Regelung des Umstrukturierungsverfahrens, aber fast alle Banken arbeiten nach einem einheitlichen Schema. Das Verfahren beginnt erst nach Einreichung des entsprechenden Antrags durch den Kreditnehmer. Dokumente, die die Verschlechterung seiner finanziellen Situation bestätigen, sind diesem Dokument beigefügt.

Die VTB 24 Bank bietet häufig Hypothekenumstrukturierungen an, da jedes Institut an einer fristgerechten Rückzahlung eines Großkredits interessiert ist.

Gründe für

Bevor die Umstrukturierung der VTB 24-Hypothek beantragt wird, muss der Darlehensnehmer Unterlagen erstellen, aus denen hervorgeht, dass es wirklich gute Gründe für die Umsetzung dieses Prozesses gibt. Solche Gründe umfassen:

- Identifizierung einer schweren Krankheit mit dem Kreditnehmer oder seinem Familienmitglied, die eine teure und langfristige Behandlung erfordert, daher kann der Bürger den erforderlichen Betrag zur Rückzahlung des Kredits nicht überweisen;

- Verlust der Beschäftigung im Zusammenhang mit der Schließung des Unternehmens, Kürzung oder anderen Umständen, die außerhalb des Einflussbereichs des Kreditnehmers liegen; daher wird eine Umstrukturierung abgelehnt, wenn er wegen Verstößen kündigt oder aus freien Stücken einen Antrag stellt.

- eine erhebliche Senkung des Gehalts und der Antrag bei der Bank muss eine 2-NDFL-Bescheinigung beifügen, aus der hervorgeht, wie stark sich das Einkommen des Kreditnehmers verringert hat;

- Es ist ein Unfall aufgetreten, der zu einem Leistungsverlust geführt hat.

- das Auftreten in der Familie eines Neugeborenen;

- Einberufung des Kreditnehmers in die Armee zum Dienst;

- Nach dem Tod eines Kreditnehmers, der keine Lebensversicherung abgeschlossen hat, wird für einen Zeitraum von sechs Monaten ein Urlaubsgutschein ausgestellt, in dessen Verlauf Angehörige eine Erbschaft abschließen können.

- das Auftreten anderer Situationen höherer Gewalt, die sich negativ auf die finanzielle Situation eines Bürgers auswirken, z. B. Überschwemmungen oder Brände in einer Wohnung.

Jede Situation muss durch offizielle Dokumente nachgewiesen werden. Erst danach wird die Restrukturierung der Hypothek VTB 24 bewilligt, was sich nur positiv auswirkt, da Kreditnehmer auch mit geringem Einkommen durch veränderte Kreditbedingungen die Kreditbelastung problemlos bewältigen können.

Welche Kredite unterliegen einer Restrukturierung?

Restrukturierungen können für viele Bankprodukte eingesetzt werden. Dazu gehören die folgenden Arten von Darlehen:

- Hypothekendarlehen;

- Zieldarlehen, dessen Hauptzweck die Anschaffung eines Autos ist;

- große Verbraucherkredite;

- Kreditkarten.

Wenn ein Darlehen mit der Bereitstellung von Grundpfandrechten an die Bank vergeben wurde, ist es wesentlich schwieriger, eine Refinanzierung zu veranlassen. Dies ist darauf zurückzuführen, dass die Bank dem Kreditnehmer die Änderung der Bedingungen des Kreditvertrags leicht verweigern kann, da die Umstrukturierung nur ein freiwilliger Wunsch der Organisation ist. Letztere können ihr Geld durch den Verkauf von Sicherheiten zurückgeben.

Möglichkeiten, um die Bedingungen zu ändern

Bei VTB 24 beinhaltet die Umstrukturierung von Hypotheken verschiedene Änderungen des Darlehensvertrags. Die Wahl hängt von den jeweiligen Umständen ab. Bei der Ausarbeitung des Antrags kann der Kreditnehmer jedoch selbstständig angeben, welche Art der Weitervergabe für ihn am besten geeignet ist. Daher werden die folgenden Optionen ausgewählt:

- Halbierung der Zahlung für bis zu einem Jahr;

- Registrierung von Kreditferien unter der Annahme, dass der Kreditnehmer innerhalb von sechs Monaten ausschließlich Zinsen zahlt und die Hauptschuld unverändert bleibt;

- Änderung der Währung, in der das Darlehen ausgegeben wurde. Wenn also eine Währungshypothek ausgegeben wurde, können Sie diese in ein Rubelhypothekendarlehen umwandeln, und dies erfordert die Unterstützung des Staates mit einem Vorzugssatz von 7%.

- eine Verlängerung der Kreditlaufzeit um einen Zeitraum von bis zu 10 Jahren, die zu einer deutlichen Reduzierung der monatlichen Zahlung führen wird, sodass der Kreditnehmer auch bei einem Mindesteinkommen mit der Kreditbelastung fertig werden kann.

Durch die Nutzung dieser Möglichkeiten können die Bürger Verzögerungen vermeiden, die zwangsläufig zu einer Verschlechterung der Kreditwürdigkeit führen. In diesem Fall ist die Bank sicher, dass alle zuvor für den Kauf von Wohnraum ausgegebenen Mittel vollständig vom Kreditnehmer zurückgegeben werden.

Welche Unterstützung bietet der Staat an?

Es wird vorgeschlagen, die Hypothek zusätzlich mit Hilfe des Staates umzustrukturieren. Die VTB 24 bietet Bürgern, die zuvor eine Fremdwährungshypothek aufgenommen haben, die Möglichkeit, diese mit staatlicher Unterstützung in einen Rubelhypothekendarlehen umzuwandeln. Hierfür werden zwei Optionen verwendet:

- Das bestehende Darlehen wird zu einem Vorzugssatz von 7% umgerechnet.

- Die Schulden werden um 600 Tausend Rubel reduziert, und diese Mittel werden aus dem Staatshaushalt an die Bank gezahlt.

Mit Unterstützung des Staates ist es zudem möglich, den Zinssatz bei der Übertragung einer Hypothek auf die VTB 24 auf 9,7% zu senken.

Prozessbedingungen

Die Bedingungen für die Restrukturierung von Hypotheken bei VTB 24 sind sehr streng. Um die staatliche Unterstützung zur Änderung der Kreditbedingungen nutzen zu können, müssen folgende Voraussetzungen erfüllt sein:

- das Vorliegen verspäteter Zahlungen im Bereich von 1 bis 3 Monaten;

- Die einmalige staatliche Unterstützung beträgt 20% des Darlehensbetrags oder 600 Tausend Rubel.

- der Satz wird auf 12% gesenkt;

- Um an diesem Programm teilnehmen zu können, müssen zahlreiche Dokumente gesammelt werden, die bei AHML eingereicht wurden.

- Die Dokumente werden innerhalb von 10 Tagen geprüft. Danach wird der Antragsteller über die Entscheidung informiert.

Wenn der Kreditnehmer die Hilfe des Staates nicht in Anspruch nehmen will und keine Verzögerungen haben will, ist es ratsam, sich bei finanziellen Schwierigkeiten unverzüglich mit der Abteilung des Instituts in Verbindung zu setzen, um eine Erklärung zur Änderung der Vertragsbedingungen abzugeben. In diesem Fall bietet die Umstrukturierung von Hypotheken bei VTB 24 einem Einzelnen die Möglichkeit, eine Verschlechterung der Kredithistorie zu vermeiden.

Kreditnehmeranforderungen

Ein Antragsteller für eine Änderung der Darlehensbedingungen muss bestimmte Anforderungen der Bank erfüllen. Dazu gehören:

- Das Einkommen pro Familienmitglied übersteigt nicht das Doppelte des Existenzminimums, und dieser Wert unterscheidet sich in den verschiedenen Regionen erheblich.

- In den letzten Monaten dürfte das Familieneinkommen um mehr als 30% sinken.

- Bürger, die schutzbedürftigen Bevölkerungsgruppen angehören, z. B. Familien mit Kindern mit Behinderungen, Menschen mit Behinderungen, Beamte und Angestellte verschiedener für den Staat wichtiger Unternehmen, können bei der Umstrukturierung auf staatliche Unterstützung zählen.

- Der Kaufpreis für Wohnimmobilien übersteigt 60% des durchschnittlichen Immobilienpreises in der Region nicht.

- Die Wohnungsquadratur sollte 100 Quadratmeter für eine Wohnung nicht überschreiten m. und für das Haus - 150 Quadratmeter. m

Die Bank kann selbstständig zusätzliche Anforderungen und Bedingungen festlegen.

Hypothekenanforderungen

Die Bedingungen für die Restrukturierung von Hypotheken in VTB 24 werden direkt von der Geschäftsführung dieses Instituts festgelegt. Daher gelten einige Anforderungen auch für die Ausgabe eines Darlehens:

- Anfangs war die Hypothek in der VTB 24 registriert, da dieses Verfahren als Refinanzierung bezeichnet wird, wenn der Kredit von einer anderen Bank übertragen wird.

- Die Höhe der Schulden zum Zeitpunkt der Vorbereitung des Antrags sollte von 30 Tausend Rubel variieren. bis zu 1 Million Rubel.

Es ist zulässig, einen Antrag auch auf der Website des Instituts zu stellen. In diesem Fall wird jedoch eine Umstrukturierung nur mit einer Verschuldung von bis zu 500.000 Rubel vorgeschlagen.

Welche Unterlagen werden benötigt?

Es ist wichtig, die notwendigen Dokumente für die Umstrukturierung der Hypothek bei VTB 24 korrekt vorzubereiten. Dazu gehört das Papier:

- Reisepass des Kreditnehmers und aller Mitkreditnehmer, sofern diese an der Erlangung einer Hypothek beteiligt waren;

- Hypothekenvereinbarung;

- Dokumente für die gekaufte Immobilie, die einen Auszug aus dem USRN, technische Unterlagen und andere Unterlagen enthalten;

- Bescheinigung über die Familienzusammensetzung;

- Zertifikat 2-NDFL und andere Dokumente, die den Erhalt des Einkommens in der Familie bestätigen;

- Dokumente, die nachweisen, dass bestimmte Umstände vorliegen, die es dem Kreditnehmer nicht weiter ermöglichen, mit der Kreditbelastung umzugehen, und die durch ein Arbeitsbuch, ein ärztliches Attest oder eine Erfolgsrechnung eingereicht werden können.

Je mehr Hinweise auf eine Verschlechterung der Finanzlage des Kreditnehmers übertragen werden, desto wahrscheinlicher ist es, eine Genehmigung zu erhalten.

Anwendungsregeln

Ein Antrag auf Restrukturierung einer Hypothek kann auf verschiedene Arten gestellt werden:

- Erstellung einer Online-Bewerbung auf der VTB 24-Website;

- die Bildung des Dokuments direkt in der Abteilung der Institution, für die die Bankangestellten dem Bürger das entsprechende Formular ausstellen;

- Beauftragung eines Vertreters, der eine von einem Notar beglaubigte Vollmacht haben muss.

In VTB 24 war die Umstrukturierung der Hypothek 2017 erheblich anders als die Bedingungen, die im laufenden Jahr 2018 angeboten werden. Es besteht die Möglichkeit, die staatliche Unterstützung in Anspruch zu nehmen, wodurch der Zinssatz erheblich gesenkt wird.

Am relevantesten ist die Verwendung der Online-Behandlung, da es ausreicht, sich auf der Website anzumelden, wonach Daten zum Darlehen eingegeben werden. Danach wird die optimale Option zum Ändern der Bedingungen des Darlehensvertrags ausgewählt. Aber diese Methode eignet sich nur für Kreditnehmer, die nicht mehr als 500 Tausend Rubel übrig haben, um die Hypothek zurückzuzahlen. Schulden.

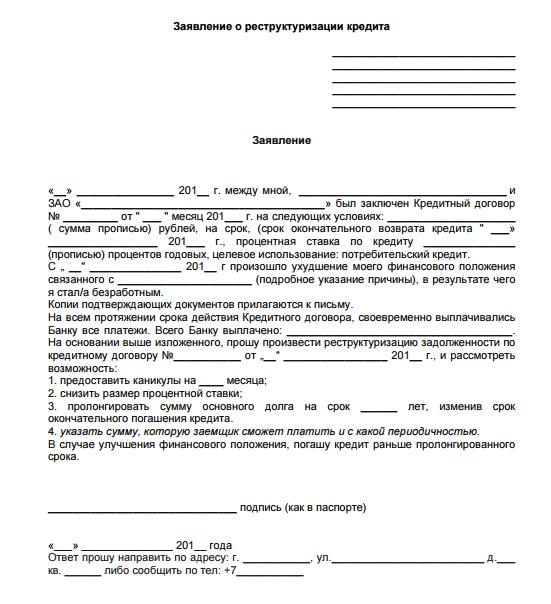

Ein Musterantrag für die Restrukturierung der VTB 24-Hypothek kann im Folgenden geprüft werden.

Wie wird die Bewerbung berücksichtigt?

Wenn der Antrag korrekt ausgefüllt ist und alle Dokumente beigefügt sind, die bestätigen, dass der Kreditnehmer tatsächlich finanzielle Probleme hatte, wird die Dokumentation innerhalb von 5 Tagen geprüft.

Wenn die Entscheidung positiv ist, wird der Bankangestellte den Kreditnehmer kontaktieren und einen Termin in der Filiale vereinbaren. In der persönlichen Kommunikation werden alle Bedingungen für die Restrukturierung der Hypothek VTB 24. Stimmen beide Parteien den Nuancen der Zusammenarbeit zu, wird ein neuer Darlehensvertrag unterzeichnet.

Bei einer ablehnenden Entscheidung erhält der Bankkunde ein Schreiben mit Angabe des Grundes für die Ablehnung.

Gründe für die Ablehnung

Die Weigerung, die Konditionen eines Hypothekendarlehens zu ändern, hat in den meisten Fällen folgende Gründe:

- der Kreditnehmer hat bereits in der Vergangenheit Verspätungen, und die Umstrukturierung wird ausschließlich in Bezug auf gutgläubige und verantwortungsbewusste Zahler durchgeführt, die wirklich auf ernsthafte Probleme gestoßen sind, über die die Bank im Voraus informiert wird;

- Der Antrag ist keine Dokumentation beigefügt, aus der hervorgeht, dass der Kreditnehmer tatsächlich auf bestimmte finanzielle Schwierigkeiten gestoßen ist, aufgrund derer er die Kreditbelastung nicht mehr bewältigen kann.

- zuvor beantragte ein Bürger eine Umstrukturierung;

- Die Bankangestellten sind der Ansicht, dass die auftretenden Schwierigkeiten keine Gründe für eine Änderung der Vertragsbedingungen sind, da die Einnahmen leicht zurückgingen.

Der Grund für die Ablehnung ist in dem dem Kreditnehmer übermittelten amtlichen Dokument angegeben. Eine solche Entscheidung kann nicht einmal gerichtlich angefochten werden, da die Banken selbst entscheiden, ob die Bedingungen der Zusammenarbeit überprüft werden oder nicht.

Vor- und Nachteile der Umstrukturierung

Dieser Prozess hat sowohl positive als auch negative Parameter. Zu den Pluspunkten gehört die Möglichkeit, die Kreditbelastung des Kreditnehmers zu verringern. Die Dokumentation wird umgehend überprüft, und Kreditnehmer sind selten mit einem Ausfall konfrontiert.

Das Hypotheken-Restrukturierungsprogramm VTB 24 weist jedoch einige Nachteile auf. Dazu gehört die Tatsache, dass die endgültige Überzahlung des Darlehens durch eine Verlängerung der Darlehenslaufzeit erhöht wird. Nutzen Sie ein solches Angebot mehrmals nicht.

Fazit

Die Restrukturierung bei VTB 24 wird durch einen einzigartigen Prozess dargestellt, der es ermöglicht, die Kreditbedingungen zu ändern. Es wird für jeden Kreditnehmer zu günstigen Konditionen angeboten. Für die Ausführung ist es wichtig, Dokumente korrekt vorzubereiten, die die Verschlechterung der finanziellen Situation eines Bürgers bestätigen.

Sie können sich online oder persönlich bei der Bank bewerben. Das Dokument gibt die gewünschte Art der Umstrukturierung und die Gründe für die Nutzung dieser Gelegenheit an. Die Entscheidung wird innerhalb von 5 Tagen getroffen. Wenn dies positiv ist, werden Änderungen an der aktuellen Hypothekenvereinbarung vorgenommen.