Die Schadensversicherung deckt ein breites Segment des Versicherungsmarktes ab. Ein wesentlicher Teil davon basiert auf dem Prinzip der Mitwirkungspflicht. Es zeichnet sich durch einige Merkmale aus.

Versicherungsdefinition

Versicherungstätigkeit ist der Schutz der Interessen von Bürgern und Organisationen bei unerwünschten Ereignissen. Mit ihnen ist eine Beschädigung oder Zerstörung von Eigentum gemeint, die Leben und Gesundheit schädigt und moralische Schäden verursacht.

Das Versicherungssystem ist wie folgt aufgebaut: Die Parteien vereinbaren die Umstände, unter denen das Versicherungsunternehmen einen bestimmten Betrag zahlt. Die versicherte Person verpflichtet sich zur Zahlung eines regelmäßig vereinbarten Betrages oder leistet einen Beitrag für die gesamte Dauer der Verpflichtung des Unternehmens.

In der freiwilligen Versicherung entscheiden die Parteien frei darüber, unter welchen Bedingungen ein Vertrag abgeschlossen werden soll.

Die obligatorische Teilnahme, insbesondere an der Haftpflichtversicherung für Schäden, wird vom Staat sorgfältig geregelt. Private Unternehmen beteiligen sich aktiv daran, jedoch ausschließlich zu staatlichen Bedingungen.

Verträge werden nach dem Standardformular geschlossen, Abweichungen von den vom Staat entwickelten Bedingungen sind minimal. Dies gilt vor allem für die Haftungsbedingungen und die Höhe der Zahlungen.

Einige Merkmale der Versicherung als Dienstleistungssystem

Und freiwillige und obligatorische Haftpflichtversicherungen haben eine bestimmte „Obergrenze“. Das heißt, wenn der Schaden den im Vertrag oder in der Verordnung festgelegten Betrag überschritten hat, wird der verbleibende Betrag von der schuldigen Person gezahlt. In den meisten Fällen deckt die Versicherung jedoch die Höhe des Schadens.

Eine Person ist auf verschiedene Arten in das Versicherungssystem eingebunden:

- Abschluss einer Vereinbarung;

- Zulassung zum Militär oder zu einem anderen öffentlichen Dienst.

Die zweite Option beinhaltet eine automatische Versicherung.

Gesetzliche Regelung

- GK - das Basisdokument, das die Grundsätze und Regeln der Versicherungstätigkeit festlegt;

- das Gesetz "Über die Organisation des Versicherungsgeschäfts";

- Gesetze über bestimmte Arten von Versicherungen (soziale, medizinische usw.);

- Gesetze zum Transportsystem (Transportchartas und Codes);

- Bestimmungen über den Status bestimmter Kategorien von Arbeitnehmern in Bezug auf die Lebens-, Kranken- und Haftpflichtversicherung;

- normative Handlungen zentraler Behörden, die erlassen wurden, um bestimmte gesetzliche Bestimmungen (Versicherungsregeln, Musterverträge usw.) durchzusetzen.

Die Regeln der Haftpflichtversicherung für Schäden sind Teil des Gesetzes, vorbehaltlich ihrer Genehmigung durch die staatliche Stelle. Infolgedessen werden sie mit geltenden Rechtsakten gleichgesetzt.

Die Versicherungsregeln, die außerhalb des Pflichtversicherungssystems angeboten werden, haben den Status eines Einweggeschäfts, und im Rahmen des Verfahrens hat ein Bürger das Recht, seine individuellen Bestimmungen anzufechten.

Häufig entwickelt ein Unternehmen, das eine Pflichtversicherung abgeschlossen hat, seine Regeln auf der Grundlage einer Pflichtversicherung. Sie sollten daher auf deren Inhalt und die Einhaltung der gesetzlichen Bestimmungen achten.

Versicherungspflicht

Denken Sie bei der Haftpflichtversicherung vor allem an die Verantwortung der Autofahrer. Sie sind jedoch nicht die einzigen, für die das Gesetz eine Versicherungspolice vorschreibt.

Zum Beispiel Sozialversicherung, Krankenversicherung. Der Staat versichert Beamte, insbesondere Strafverfolgungsbeamte, Richter, Militär usw., separat.

Für bestimmte Arten von Aktivitäten besteht eine Versicherung. Als Beispiel können Sie Notare, Bauherren und Sachverständige angeben. Bei Notaren ist die Versicherung aufgrund der Bedeutung ihrer Tätigkeit doppelt - von Seiten der Körperschaft (Notarkammer) und persönlich.

Bei Bauherren und Sachverständigen besteht eine Haftpflichtversicherung für Schäden durch den Verein (SRO), der für diese Aufwendungen einen Sondervermögen erhebt und eine Versicherung abschließt.

Die Ablehnung oder Vermeidung der Versicherungspflicht hat zwei negative Folgen:

- Strafen vom Staat für das Ausweichen oder die Weigerung, ihre Aktivitäten zu versichern;

- die schadenslast liegt ganz beim täter.

Abschluss einer Vereinbarung

Der Vertragsschluss ist auf verschiedene Arten möglich:

- Unterzeichnen eines vollständigen Dokuments;

- Erhalt einer Quittung über die Zahlung der Leistungen und der Versicherung;

- Ausfüllen eines Antrags, nach dessen Genehmigung eine Haftpflichtversicherung für Schäden ausgestellt wird.

Die erste Option wird angewendet, wenn ein Sondervertrag geschlossen wird und die Parteien die Bedingungen als Ergebnis von Verhandlungen ausgearbeitet haben.

Die zweite Möglichkeit besteht beim Kauf eines Tickets für Fahrzeuge. Die dritte Option ist der Abschluss einer Versicherung zu Standardbedingungen. Dies beinhaltet eine Geschäftsrisikoversicherung.

Vertragsbestandteil sind Kopien von Unterlagen. Zum Beispiel kennt jeder Fahrer die Liste der Dokumente, ohne die es keine Möglichkeit gibt, eine Versicherungspolice abzuschließen. Ohne sie ist der Abschluss eines Vertrages mit einer Versicherung nicht möglich.

Im freiwilligen Versicherungssystem entwickeln Dienstleistungsunternehmen eigenständig die Regeln für den Abschluss eines Vertrages, insbesondere:

- Antragsformular und Verfahren für seine Einreichung;

- Liste der für jede Versicherungsart erforderlichen Unterlagen.

Die Website eines solchen Unternehmens enthält Informationen über die Liste der Dienstleistungen und das Paket der Dokumente, die bereitgestellt werden müssen.

Versicherungspolice

Das Ergebnis der Vereinbarung ist die Ausstellung der Police. Dies ist das Hauptdokument, das den Abschluss eines Versicherungsvertrages bestätigt.

Das Gesetz stellt eine Reihe von Anforderungen an den Inhalt der Police:

- es wird immer eine Politik und nichts anderes genannt;

- Firmenname, Standort und Bankverbindung;

- Vollständiger Name der Person, an die die Versicherung ausgestellt wurde;

- Gegenstand (Fahrzeuge, Ladung usw.);

- Höhe der Beiträge, Verfahren und Zahlungsbedingungen;

- Höhe der Versicherungsleistung oder Formel für deren Berechnung;

- Versicherungsrisiken (zum Beispiel Tod oder Sachschaden);

- Gültigkeitsdauer der Police;

- Regeln für die Änderung der Versicherungsbedingungen oder die Beendigung der Police;

- Ausstellungsdatum und Unterschrift der Person, die das Dokument ausstellt;

- andere Bedingungen, die die Parteien für notwendig halten.

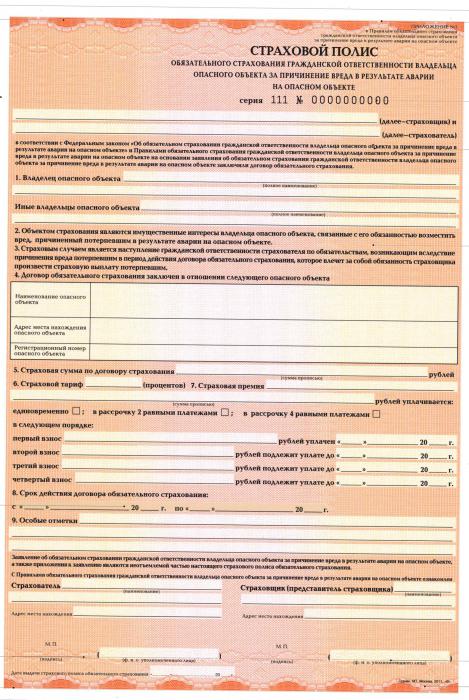

Ein Beispiel für die Ausgabe von Policen ist das OSAGO-System, das eine Haftpflichtversicherung für Schäden an Dritten bietet.

Das Gesetz erlaubt die Ausstellung einer Police für ein oder mehrere Objekte oder mehrere Operationen.

Begünstigter

Die Gesetzgebung enthält den Begriff des Begünstigten - eine Person, zu deren Gunsten die Versicherungsgesellschaft Zahlungen bei Eintritt eines versicherten Ereignisses leistet.

Im Regelfall handelt entweder die versicherte Person oder eine von ihr angegebene andere Person als seine Person, wenn dies im Vertragstext ausdrücklich angegeben ist. In der Haftpflichtversicherung ist im Schadensfall der Begünstigte immer die Person, die den Schaden erlitten hat.

Zahlungseingang

Die obligatorische Haftpflichtversicherung funktioniert wie folgt: Die Versicherungsgesellschaft zahlt Geld unter der Bedingung, dass ein Paket mit Dokumenten vom Kunden eingeht.

Es wird durch die Besonderheiten der Rechtsbeziehungen bestimmt. Zum Beispiel CTP. Grundlage für den Erhalt von Geldern ist ein Protokoll der Polizei oder ein von den Parteien unterzeichnetes „europäisches Protokoll“.

Anschließend wird der Schaden bewertet, der von mit dem Unternehmen verbundenen Spezialisten verursacht wurde.

Die Versicherungsregeln sehen Fristen für die Einreichung von Unterlagen und deren Zusammensetzung vor. Werden die Unterlagen nicht vollständig oder verspätet eingereicht, können Zahlungen abgelehnt werden oder sie werden auch verspätet eingehen.

Eigenschaften von CTP

Die Höhe der Zahlungen zugunsten des Versicherungsunternehmens errechnet sich aus den technischen Merkmalen des Fahrzeugs (Motorgröße, Anzahl der Fahrgäste) und der Fahrerfahrung des Fahrers.

- Entschädigung für Schäden an Leben, Gesundheit und Eigentum der Bürger;

- Die Grenzbeträge der Zahlungen zugunsten der Opfer ändern sich regelmäßig nach oben.

- Die Laufzeit der Police beträgt in der Regel 12 Monate, gesetzlich vorgesehen sind auch kürzere Laufzeiten (bis zu 3 Monate).

Haftung des Beförderers

Der Haftpflichtversicherungsvertrag für vom Beförderer verursachte Schäden wird für 12 Monate abgeschlossen. Es gibt einen Unterschied zwischen Fluggesellschaften, die innerhalb und außerhalb des Landes tätig sind. Es gibt mehr Anforderungen an internationale Transportunternehmen, aber auch die Liste der Risiken wurde erweitert.

Insbesondere umfasst die Versicherung:

- Zerstörung und Beschädigung von Waren;

- Gesundheitsschäden für die Bürger;

- Schaden durch Mitarbeiter des Unternehmens.

Die Versicherung wird in der Regel aufgrund einer gerichtlichen Entscheidung bezahlt.

Firmenversicherung

Seit 2012 versichert Russland die Aktivitäten von Unternehmen, deren Aktivitäten die Umwelt schädigen können. Und als Ergebnis des Lebens, der Gesundheit und des Eigentums der Bürger. Das Tarifsystem verbessert sich allmählich, und die Beträge, die an die Opfer gezahlt werden, nehmen zu.

Produktverantwortung

Jetzt ist eine Haftpflichtversicherung für Schäden infolge von Warenmangel vorgesehen. Sie werden sowohl durch Mängel im Produktionssystem als auch durch Mängel und schlechte Qualität der im Produktionsprozess verwendeten Rohstoffe verursacht.

Die Haftung der Hersteller ist für die Dauer der Garantie versichert, die Firma hat das Recht, die Gültigkeit der Versicherung durch Zahlung zu einem höheren Satz zu verlängern.

Die Versicherung erstreckt sich, wie in anderen Fällen, auf Schaden, Gesundheit, Leben und Eigentum, Entschädigung für immaterielle Schäden, Zahlung von Rechtskosten, Kosten für die Aufklärung aller Umstände und Leistungen des Sachverständigen.

Entschädigung wird gezahlt:

- vorbehaltlich der Zustimmung des Versicherten und des Versicherers;

- vorbehaltlich der Annahme aller erforderlichen Maßnahmen zur Gewährleistung des Qualitätsniveaus;

- Die Bedienungsanleitung ist einigermaßen klar und umfassend.

Die fehlende Einwilligung des Herstellers oder der Versicherung zur Leistung einer Entschädigung kann umgangen werden, wenn eine Entscheidung des Bundesdienstes für die Überwachung des Verbraucherrechtsschutzes und des menschlichen Wohls oder ein wirksameres Gericht vorliegt.

Die Versicherungsgesellschaft hat das Recht, Zahlungen abzulehnen, wenn der Schaden mit folgenden Faktoren verbunden ist:

- Alterung des Materials durch natürliche Prozesse;

- Produktionsmerkmale;

- versteckte materielle Mängel, die nicht vorhergesehen werden konnten.

Risiken der beruflichen Tätigkeit

Beispiele sind Notare, Rechtsanwälte, Privatdetektive und Vertreter anderer Berufe.

Die Versicherung ist 12 Monate gültig, die Zahlung erfolgt aufgrund einer gerichtlichen Entscheidung, in der die Schadenssache bestätigt wird.

Die Versicherung verweigert die Zahlung, wenn die versicherte Person:

- grobe Fahrlässigkeit gezeigt;

- vorsätzliche Straftat begangen, die zum Eintritt eines versicherten Ereignisses geführt hat;

- es liegt eine Verschwörung der versicherten Person mit den Opfern vor.

Es ist unerheblich, ob mit der verletzten Person ein Vertrag förmlich geschlossen wurde oder nicht.

Abschließend

So deckt das System der Haftpflichtversicherung heute eine erhebliche Anzahl von Bürgern und Organisationen ab.

Es wird vom Staat sorgfältig reguliert, aber die Hauptakteure sind Privatunternehmen.

Versicherungsregeln werden nach einem einzigen Schema entwickelt, wobei es erhebliche Unterschiede gibt.