Unter modernen Bedingungen ist eine kleine Form des Unternehmertums eine sehr verbreitete und bequeme Option. Die Benutzerfreundlichkeit ist mit einer Reihe von Punkten verbunden, darunter die Möglichkeit, einen vereinfachten Jahresabschluss (UBO) einzureichen. Diese Option ist in Übereinstimmung mit dem Gesetz für kleine Unternehmen, gemeinnützige Unternehmen sowie für Teilnehmer am Skolkovo-Projekt vorgesehen.

Im Rahmen dieses Artikels wird detaillierter untersucht, wer wann einen vereinfachten Jahresabschluss vorlegt.

Das Konzept

Leichte Abschlüsse unterscheiden sich von gewöhnlichen Abschlüssen hauptsächlich in ihrer Größe. Der Aufbau der gewöhnlichen Abschlüsse enthält neben der Bilanz und der Bilanz den Anhang: Kapitalflussrechnung, Veränderung des Eigenkapitals sowie Erläuterungen. Für diejenigen, die Lightweight Accounting einsetzen, sind lediglich zwei Formulare erforderlich: Bilanz und ein Bericht über die Finanzergebnisse.

Organisationen, die Treuhandgelder erhalten haben, sollten bei ihrer Ernennung auch ein Berichtsformular ausfüllen. Eine Organisation, die das Recht hat, Light Reporting anzuwenden, kann Berichte in den üblichen Formen bereitstellen, wenn diese Methode für sie praktischer ist. In jedem Fall sollten diejenigen, die Anspruch auf eine vereinfachte Rechnungslegung haben, Rechnungslegungsvorschriften festlegen - entweder nach der üblichen oder der vereinfachten Methode, die sie anwenden werden.

Der zweite Unterschied zwischen einfachen und einfachen Berichten besteht in den Berichtsformularen. Sie müssen weniger Zeilen füllen, und alle Merkmale spiegeln sich in der Erhöhung der Gruppe wider, ohne dass bestimmte Artikel angegeben werden.

Für diejenigen, die einfache Abschlüsse einreichen, sind die vom Finanzministerium Nr. 66n vom 7. Februar 2010 (in der Fassung vom 4. April 2015) genehmigten Abrechnungsformulare von großer Bedeutung.

Wer kann dienen?

Betrachten Sie die Frage, wer den vereinfachten Jahresabschluss vorlegt.

Die Buchführung und Berichterstattung für die Steuer- und Statistikbehörden ist für alle Unternehmen in der Russischen Föderation obligatorisch. Abschlüsse sind eine Kombination aller Formen und Formen, die die Leistung eines Unternehmens widerspiegeln.

Für kleine Unternehmen gelten Vorzugskonditionen: Sie haben das Recht, Aufzeichnungen in einem Lightweight-System zu führen und Lightweight-Formulare beim Federal Tax Service einzureichen:

- Bilanz;

- Bericht über die Finanzergebnisse;

- Bericht über die gezielte Mittelverwendung (für gemeinnützige Organisationen).

Grundsätzlich können andere Formulare nicht zusammengestellt werden, wenn die Informationen aus diesen Berichtsformularen nicht zur Beurteilung der Geschäftstätigkeit eines kleinen Unternehmens erforderlich sind. Dieses Recht ist in Absatz 6 des Beschlusses des Finanzministeriums vom 02.07.2010 Nr. 66n festgelegt. Die Erleichterungsbedingung sollte in den Rechnungslegungsgrundsätzen eines kleinen Unternehmens angegeben werden, da andernfalls die Steuerbehörden möglicherweise eine Geldbuße verhängen, wenn die Meldeformulare nicht eingehalten werden.

Der vereinfachte Jahresabschluss wird vor dem 31.03. Des Folgejahres vorgelegt.

Wer vermietet?

Im Einzelnen werden wir die Zusammensetzung der Themen untersuchen, die vereinfachte Abschlüsse vorlegen.

Der Bericht zu Lightweight-Formularen enthält Daten von Geschäftseinheiten, die das Rechnungswesen vereinfachen können. In Absatz 4 der Kunst. 6 des Gesetzes Nr. 402-ФЗ vom 6. Dezember 2011 wurde eine Liste solcher Unternehmen erstellt. Überlegen Sie, welche Unternehmen vereinfachte Abschlüsse einreichen können:

- KMU-Einrichtungen;

- NPO;

- Unternehmen, die am Skolkovo-Projekt teilnehmen.

KMU haben das Recht, unabhängig zu entscheiden, welche Berichtsform sie wählen möchten. Entsprechend der ausgewählten Option werden Berichte erstellt.

Es gibt jedoch Ausnahmesituationen, in denen Unternehmen nicht das Recht haben, die Lite-Option für die Berichterstattung zu verwenden:

- Unternehmen, die unbedingt einer Prüfung unterzogen werden müssen;

- Bau- und Wohnungsgenossenschaften;

- Kreditgenossenschaften;

- Organisationen, die sich mit Mikrofinanzierungsdarlehen und -krediten befassen;

- Institutionen des kommunalen Sektors und politische Parteien (lokale Zweige und Zweige);

- Hochschulen, Kammern und Anwaltskanzleien, Rechtsanwälte;

- Notare;

- Nichtregierungsorganisationen, die in der Liste der Auslandsvertreter eingetragen sind.

Um zu verstehen, ob die LLC vereinfachte Abschlüsse vorlegen kann, ist es erforderlich, eine Unternehmensprüfung für beide Listen durchzuführen. Darüber hinaus ist zu prüfen, ob die Steuerbehörden das Unternehmen als kleines Unternehmen anerkennen, und zwar anhand der folgenden Merkmale:

- Die durchschnittliche Anzahl der Arbeitnehmer darf im vergangenen Jahr 100 nicht überschreiten.

- Profitieren Sie von kommerziellen Arbeiten nicht mehr als 800 Millionen Rubel. Im Jahr;

- Der Restwert des Anlagevermögens und des Vermögens darf 800 Millionen Rubel nicht überschreiten.

- Der Anteil am genehmigten Kapital gehört dem kommunalen Sektor Russlands (jedoch weniger als 25%) oder ausländischen Unternehmen (weniger als 49%).

Zusammensetzung

Mögliche Formen in einem Leichtbausystem wurden im Dekret des Finanzministeriums der Russischen Föderation vom 7. Februar 2010 N 66n (in der Fassung vom 4. April 2015) genehmigt. Eine Wirtschaftseinheit, die das Recht auf eine vereinfachte Rechnungslegung hat, sollte dem Bundessteuerdienst auf drei Arten Bericht erstatten.

Ausbildungsregeln

Um zu verstehen, ob es möglich ist, vereinfachte Abschlüsse einzureichen, sollten Sie die Grundregeln für deren Fertigstellung berücksichtigen.

Das Finanzministerium hat Erläuterungen zur erleichterten Berichterstattung in der Informationsnummer ПЗ-3/2015 veröffentlicht. Die Hauptregeln lauten wie folgt:

- Die Darstellung von Informationen im Berichtsformular ist zulässig, ohne dass Buchhaltungsposten im Detail angegeben werden müssen.

- geringste Offenlegung von Informationen in Bezug auf die vollständige Berichtsgröße;

- Die Organisation darf keine Informationen über den Abschluss ihrer Arbeit veröffentlichen.

Grundlagen zum Befüllen

Die Befüllung erfolgt nach den Ergebnissen der finanziellen und wirtschaftlichen Tätigkeit des Unternehmens im abgelaufenen Zeitraum. Unterjährig ausgestellte Hauptbuchhaltungsbelege werden angewendet.

Die Regeln zum Befüllen des UBO lauten wie folgt:

- Wird die Gesellschaft liquidiert oder neu organisiert, werden die Meldeformulare nicht nur nach den Ergebnissen des Jahres ausgefüllt;

- Bei Liquidation der Gesellschaft werden die Meldungen spätestens 3 Monate nach dem Ausschluss von der USRLE-Liste eingereicht.

- gibt aggregierte Indikatoren für jede Zeile an;

- Codes für Aktiva und Passiva werden beim Kompilieren angewendet;

- Hauptregel: Koinzidenz von Daten zu Aktiva und Passiva;

- erträge und aufwendungen werden objektiv nach rechnungslegung ausgewiesen;

- PBU-Regeln gelten für das Unternehmen selbst;

- das unterstützende Dokument ist die Bilanz.

UBO-Antragskriterien für juristische Personen

Berücksichtigen Sie die Hauptkriterien, um zu verstehen, wer den vereinfachten Jahresabschluss vorlegt.

Es gibt die folgenden Parameter, anhand derer argumentiert werden kann, dass das Unternehmen seine Berichterstattung vereinfachen kann:

- Lohn- und Gehaltsabrechnung für die Vorperiode, die 250 Personen nicht überschreitet;

- gemeinnützige Unternehmen ohne Gewinnziel;

- Unternehmen, die am Skolkovo-Projekt teilnehmen.

Vereinfachung der Berichterstattung für IP

Bei der Prüfung der Frage, wer vereinfachte Abschlüsse vorlegt, stellten wir fest, dass diese Unternehmen vor allem kleine Formulare umfassen. PIs sind eine solche Option.

Die Verwendung der Bilanz für geistiges Eigentum ist ein optionales Aktivitätselement. In einigen Fällen wird die Rechnungslegung jedoch im UZ durchgeführt und es werden Berichtsformulare erstellt. In dieser Situation sind auch Entlastungsmöglichkeiten möglich.

Diese Art der Berichterstattung ist einer der grundlegenden Vorteile von Kleinunternehmen. Es ist bequem, es für IP zu verwenden.

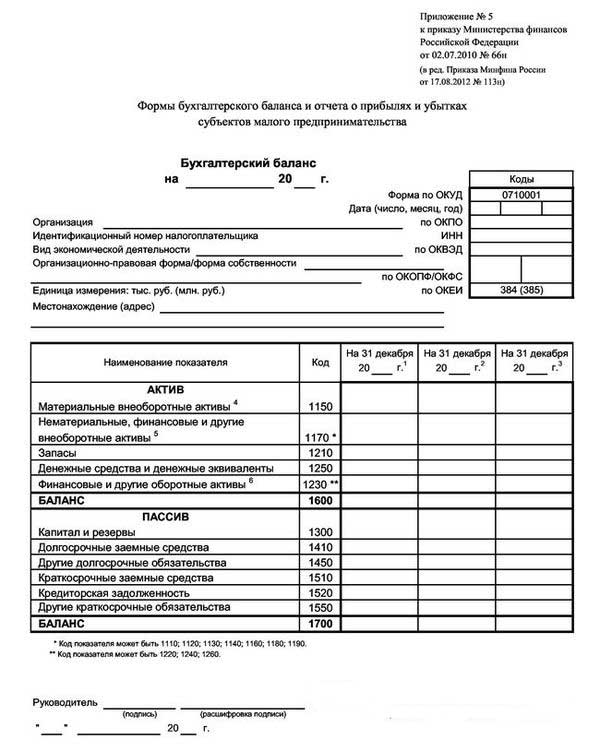

Ein leichtes System ist eine gute und übliche Methode, um die Leistung eines Unternehmens für einen bestimmten Zeitraum und insbesondere für ein Jahr wiederzugeben.

Ein Beispiel für eine leichte Waage ist auf dem Foto unten dargestellt.

So kann sich der Manager zum Ende des Berichtsjahres über den Zustand des Unternehmens informieren.

Das vereinfachte Bilanzformular enthält 3 Spalten mit Daten für das Berichtsjahr und zwei vorangegangene Arbeitsperioden. In diesem Fall ist es sehr praktisch, die Dynamik zu vergleichen.

Optionen ändern

Bei der Prüfung der Frage, wer eine vereinfachte Form des Abschlusses vorlegt, ist es wichtig, die möglichen Optionen für dessen Bereitstellung zu prüfen.

Mögliche Lieferung in zwei Versionen: Papier und elektronisch.

Bei der Anwendung der elektronischen Version ist das Unternehmen außerdem verpflichtet, sich mit der Signatur einer elektronischen digitalen Signatur an das elektronische Dokumentenkreislaufsystem anzuschließen.

Regeln und Fristen

Um zu verstehen, wer das Recht hat, vereinfachte Abschlüsse einzureichen, sollten Sie die Grundregeln für die Bereitstellung einer einfachen Berichtsoption berücksichtigen. Sie sind wie folgt:

- Berichterstattung über Jahresergebnisse;

- Einreichungstermin des Berichts: vom 1. Januar bis 31. März, außer im Falle einer Liquidation oder Umstrukturierung;

- kann für die internen Bedürfnisse des Unternehmens erstellt werden, die Häufigkeit der Erstellung wird jedoch im Unternehmen selbst festgelegt.

Bestrafung wegen Verstoßes gegen geltende Regeln und vorzeitiger Einreichung von Meldebögen:

- Das Bußgeld für das Unternehmen beträgt 200 Rubel (für den IFTS) und 20 bis 70 Tausend Rubel. (für statistische Ämter);

- an die verantwortliche Person: von 300 bis 500 Rubel (für den Federal Tax Service) und von 10 bis 20 Tausend Rubel. (für Statorgan).

Und was ist mit USN?

Bei der Beantwortung der Frage: „Wer hat das Recht, vereinfachte Abschlüsse einzureichen?“ Die zustimmende Option wären Unternehmen, die das vereinfachte Steuersystem anwenden, das eine besondere Regelung darstellt, nach der das Unternehmen von der Zahlung einer Reihe von Steuern befreit ist. Die Anwendung des vereinfachten Steuersystems ist nur möglich, wenn folgende Kriterien erfüllt sind:

- weniger als 100 Angestellte;

- Jahresertrag von nicht mehr als 150 Millionen Rubel;

- Restwert des Anlagevermögens nicht mehr als 150 Millionen Rubel;

- keine Zweige;

- Der Anteil der Drittunternehmen beträgt maximal 25%.

Unternehmen im vereinfachten Steuersystem legen vereinfachte Abschlüsse vor, die vor 1.04 des Folgejahres erstellt und eingereicht werden müssen. Das Hauptmerkmal einer vereinfachten Bilanz für einen Vereinfacher ist die Darstellung aller Finanzdaten, die aggregiert wurden: In jeder Zeile können Informationen einer ganzen Artikelgruppe wiedergegeben werden. Die Rundung erfolgt auf Tausende oder Millionen Rubel.

Ein solcher Saldo enthält zwei Abschnitte: Aktiva und Passiva. Der Vermögenswert enthält auch Daten zum Eigentum des Unternehmens. Das Passive spiegelt die Hauptquellen wider. Die Hauptbedingung: die Gleichheit der Artikel der aktiven und passiven Teile untereinander.

Die Erstellung des Dokuments erfolgt im Vergleich zu den Vorjahren zunehmend.

Gibt eine NGO nach?

Die wichtige Frage lautet: "Kann NPO vereinfachte Abschlüsse einreichen?"

NPOs unterscheiden sich von anderen Business Agents darin, dass sie keinen Gewinn anstreben. Bei der Erstellung ihrer Charta-Dokumente müssen sie die Arten von Aktivitäten vorschreiben, an denen sie teilnehmen möchten.

Unabhängig vom erstellten Formular können NPOs auch STS verwenden.

Unter den Merkmalen der Anwendung des vereinfachten Steuersystems für gemeinnützige Organisationen kann Folgendes unterschieden werden:

- Die Anwendung des Systems ist auch dann möglich, wenn der Anteil eines anderen Vertreters über 25% liegt.

- Wenn die Kosten für OS-Objekte über 150 Millionen Rubel liegen, ist die Anwendung des vereinfachten Steuersystems weiterhin möglich.

Bei Anwendung des vereinfachten Steuersystems haben die gemeinnützigen Organisationen das Recht, Berichte in einfacher Form sowie in der üblichen Form einzureichen. Die Entscheidung wird individuell getroffen. Gleichzeitig umfasst die Struktur der Lichtberichterstattung:

- Saldo: Der Hauptunterschied liegt im Bereich "Kapital und Rücklagen", der durch "Zielfinanzierung" ersetzt wird. Es spiegelt Daten zu den Beträgen der Quellen der Vermögensbildung wider.

- Der Bericht über die gezielte Verwendung von Mitteln zeigt die Beträge, die für die Durchführung von Aktivitäten verwendet wurden: Vergütung, Wohltätigkeit, gezielte Aktivitäten usw.

- Ein Bericht über die Finanzergebnisse ist für die Lieferung nicht erforderlich.Sie kann durch einen Bericht über die Verwendung der Mittel ersetzt werden, wenn für das Jahr ein erheblicher Ertrag erzielt wird.

- Eine Erläuterung ist möglich, wenn für bestimmte Artikel eine Klarstellung erforderlich ist.

Fazit

Im Rahmen dieses Artikels wurden Fragen zu demjenigen geprüft, der einen vereinfachten Jahresabschluss vorlegt.

Es sei darauf hingewiesen, dass ein solches Recht einer Reihe von Organisationen kleiner und mittlerer Unternehmen gewährt wird, die bestimmte festgelegte Kriterien erfüllen. Kleine Unternehmen, Einzelunternehmer, gemeinnützige Unternehmen und Skolkovo-Teilnehmer reichen vereinfachte Abschlüsse ein.