Los contratos específicos incluyen el acuerdo de cesión. También se llama contrato. cesión de siniestros. Principalmente su tema es la asignación de una ejecución hipotecaria.

El acuerdo de asignación, cuyo modelo se considerará a continuación, es requerido por las partes para la confirmación legal de la transferencia del derecho a cobro de deudas.

Los detalles del sujeto y el objeto del contrato de cesión del derecho de reclamación

Al igual que cualquier contrato, el acuerdo de asignación, cuya muestra se ilustra en la imagen correspondiente, tiene su propia información de objeto, tema y precio.

El objeto es un reemplazo en la obligación respectiva del acreedor, es decir, existe una renuncia al derecho de recuperación de un cierto deudor por parte del prestamista original a favor de otra parte de crédito.

El tema es una ley subjetiva vinculante o el derecho de demanda. Debido al hecho de que la ley no detalla criterios de precio claramente establecidos para este contrato, puede ser de pago o gratuito.

¿Quiénes son las contrapartes del contrato anterior? ¿Qué documentos lo complementan?

Las partes en la transacción en cuestión son el cedente, que actúa como acreedor, asignando el derecho de cobro, y el cesionario, o más bien, el prestamista, que recibe el derecho de reclamo bajo este contrato.

El contrato actual puede complementarse con varios documentos del propósito apropiado. Se forman para resolver problemas en disputa y se pueden agrupar en una lista que consiste en: protocolos de desacuerdo sobre asuntos y coordinación de desacuerdos, actos de transmisión y aceptación de documentos relevantes, acuerdo adicional.

¿Qué forma tiene el acuerdo de asignación? Muestra y forma de este contrato

Por ley, la transacción en cuestión se ejecuta en la forma prescrita, en particular por escrito, si se basa en un acuerdo presentado por escrito o en forma notarial.

Hay una nota en la cual el sujeto de un contrato de una transacción completada puede requerir el registro estatal. Luego debe realizarse de acuerdo con el procedimiento establecido para este procedimiento, pero solo en ausencia de otras condiciones bajo el Código Civil de la Federación Rusa.

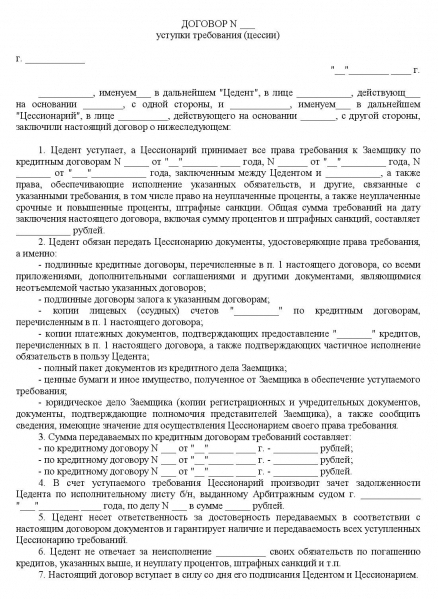

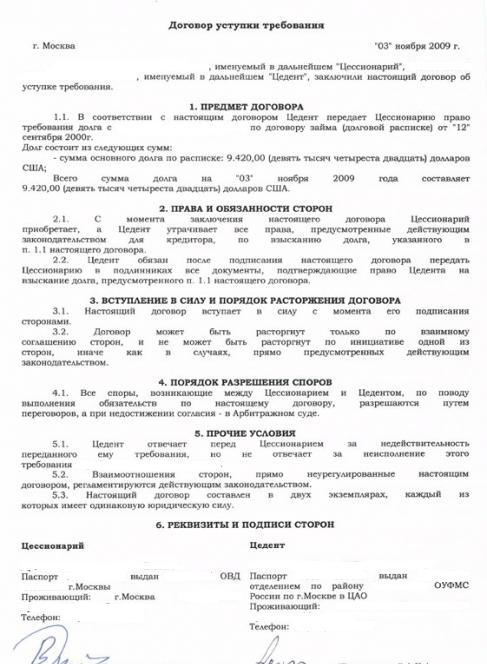

Las imágenes muestran la forma de un contrato para la asignación de un reclamo, en particular un acuerdo de cesión entre personas jurídicas, y una muestra de cómo completar este documento utilizando un ejemplo de una transacción entre ciudadanos.

Un ejemplo de completar un contrato para la asignación de un reclamo

Completar el contrato en cuestión, por ejemplo entre civiles, comienza indicando su número inmediatamente después del nombre del documento. El siguiente es el llenado de información en el lugar de detención, que se refleja al comienzo de la línea. Al final de la misma línea se encuentra la fecha de firma del contrato.

Esto es seguido por datos sobre el apellido, nombre y patronímico del cedente. Los campos para el cesionario se rellenan de la misma manera. En el primer párrafo, se descifra la esencia del requisito, se prescribe necesariamente el nombre completo del deudor y el monto específico de la deuda.

En la segunda sección, vale la pena revelar la lista de documentos que el cedente debe proporcionar al cesionario, y también es necesario indicar la fecha de notificación de la persona que es el deudor sobre la transferencia del derecho de recuperación.

Se recomienda el siguiente párrafo para completar la información sobre fechas o eventos desde el momento en que el contrato se vuelve legal. Esta sección puede complementarse con la terminación del contrato.

La siguiente es una forma de resolver disputas.Si se indica la posibilidad de ir a la corte, entonces se requiere su nombre. Luego sigue la cláusula, incluidas otras condiciones. Puede haber comentarios adicionales, vinculantes o, por el contrario, aliviando la responsabilidad de las contrapartes. El número de copias y su grado de legitimidad también se reflejan.

La sección final contiene las direcciones y detalles de las contrapartes, que deben incluir: apellidos, nombres, patronímicos del cedente y el cesionario, ubicados uno frente al otro, datos del pasaporte, direcciones relevantes en el lugar de residencia e información de contacto. Para que el contrato sea legal, debe ser aprobado por las contrapartes e incluir una transcripción de la firma.

Cada sección puede complementarse a discreción de las partes, pero solo de conformidad con la ley. Dependiendo de los términos de la transacción, los artículos pueden modificarse o complementarse con comentarios apropiados en la forma prescrita por la ley.

El aspecto contable que acompaña al acuerdo de cesión. Transacciones de cedente

Como con todas las operaciones, se requiere contabilidad para el contrato actual. El matiz en este caso será el reflejo del ejercicio de los derechos de propiedad por parte del cedente, para lo cual esta operación no es un tipo tradicional de actividad.

Algunas características imponen un acuerdo de cesión. Las transacciones de la empresa cedente tienen la siguiente secuencia:

- Los productos se envían con la participación del débito de la cuenta 62 y el crédito de la cuenta 90.

- El IVA se calcula mediante el débito de la cuenta 90 y el crédito de la cuenta 76.

- El costo de los productos enviados se amortiza utilizando el débito de la cuenta 90 y el crédito de las cuentas 43, 41 o 44.

- La ganancia o pérdida de la venta de bienes se refleja a través del débito de la cuenta 90 y el crédito de la cuenta 99.

- Se muestra la asignación de cobro de deudas facturas 76 y puntaje de crédito 91.

- El costo del derecho de reclamo se deduce utilizando el débito de la cuenta 91 y el crédito de la cuenta 62.

- El IVA se calcula sobre el resultado positivo obtenido en el curso de la asignación del derecho de cobro, con la participación del débito de la cuenta 91 y el crédito de la cuenta 76.

- La ganancia o pérdida de la cesión del derecho de reclamación se refleja en el débito de las cuentas 99 o 91 y el crédito de las cuentas 91 o 99.

- Se aplica el IVA que se utiliza para pagar los pagos presupuestarios de la transacción inicial utilizando el débito de la cuenta 76 y el crédito de la cuenta 68.

- El dinero del cesionario se transfiere a la cuenta de liquidación con la participación del débito de la cuenta 51 y el crédito de la cuenta 76.

- IVA acumulado sobre un resultado positivo, posteriormente asignado a los pagos del presupuesto, mediante débito de la cuenta 76 y crédito de la cuenta 68.

Especificidad de la contabilidad por parte de la contraparte - cesionario

Las transacciones del nuevo acreedor también se reflejan en los informes, cuya justificación es el acuerdo de cesión. Las transacciones con el cesionario se registran en el siguiente orden:

- La cesión del derecho de reclamación se lleva a cabo con la participación del débito de la cuenta 58 y el crédito de la cuenta 76.

- Refleja los costos de la adquisición del derecho de cobro a través del débito de la cuenta 58 y el crédito de la cuenta 76.

- Se muestra el hecho del reembolso por el deudor correspondiente utilizando el débito de la cuenta 51 y el crédito de la cuenta 91.

- El derecho de reclamo se cancela con la participación del débito de la cuenta 91 y el crédito de la cuenta 58.

- IVA acumulado sobre un resultado positivo por débito de la cuenta 91 y crédito de la cuenta 68.

- La ganancia o pérdida se registra utilizando el débito de las cuentas 91 o 99 y el crédito de las cuentas 99 o 91.

¿Cuál es la cuenta por cobrar expresada en los informes del cesionario?

Dado el acuerdo de asignación, los asientos contables del cesionario reflejan las cuentas por cobrar de acuerdo con los requisitos de RAS, en particular el 19/02, como inversiones financieras en el monto real del costo de adquirir el derecho de reclamo.

¿Cómo mostrar los pagos de la persona que realiza la compensación en el informe?

Dado el acuerdo de asignación, las transacciones del deudor muestran las operaciones para pagar la deuda al cedente y están formadas por el débito de la cuenta 76 y el crédito de las cuentas 51 o 50.

Anteriormente, en la fecha correspondiente de avistamiento de este contrato, se generó una publicación en la cuenta que refleja el recibo del derecho a recuperarse de la transacción con la participación del débito de la cuenta 58 y el crédito de la cuenta 76.

El crédito de la cuenta 58 muestra la cancelación del derecho de recuperación si el deudor paga sus respectivas obligaciones. Otros gastos incluyen la valoración del objeto del contrato, que incluye los costos de adquisición. El monto recibido del deudor se incluye en otros ingresos de acuerdo con el párrafo 7 de PBU 9/99 "Ingresos de la organización", que fue aprobado por Orden del Ministerio de Finanzas de Rusia con fecha 6.05.1999 No. 32n.

¿Es posible concluir la transacción en cuestión si un lado es una estructura comercial y el otro es un individuo?

Un acuerdo de cesión entre una entidad legal y un individuo, cuya muestra es idéntica al contrato correspondiente presentado previamente entre empresas o ciudadanos, puede ser oneroso o gratuito. La posibilidad existente de realizar una transacción de forma gratuita, en la que un individuo transfiere una deuda y acepta una legal, es permisible debido al hecho de que los ciudadanos no actúan como empresarios y no pueden equipararse con una persona comercial.

¿Para qué es un contrato de cesión de un reclamo?

El acuerdo de asignación, la muestra y el formulario de llenado que se considera arriba, es una especie de garantía de reembolso para el prestamista. Como regla general, el prestamista original vende la deuda con una cierta pérdida. La razón de esto es la comprensión por parte de la empresa o el ciudadano del hecho de que existe la posibilidad de no cobrar la deuda o de que la devolución de la deuda estará cargada de costos significativos.

En consecuencia, es más rentable para una empresa o un individuo minimizar los costos futuros transfiriendo el derecho de ejecución hipotecaria con pérdidas. El matiz de todo esto es la necesidad de demostrar a la inspección fiscal la viabilidad económica de las ventas no rentables, si se trata de una estructura comercial en el papel de un acreedor.

Descargar modelo de acuerdo de asignación

Descargar el acuerdo de asignación para un acuerdo de préstamo

Descargue un formulario de muestra de contrato de asignación