El aplazamiento del pago de impuestos es la capacidad de pagar el monto de la deuda tributaria de empresas o individuos a líneas posteriores. Cada organización puede cambiar o extender la fecha límite para pagar las obligaciones tributarias si hay buenas razones que se prescriben en la legislación fiscal. Se puede emitir un crédito fiscal para uno o más impuestos federales o locales.

Los contribuyentes tienen derecho a aprovechar tales privilegios de crédito, cuya situación financiera no les permite pagar impuestos en un período fijo en su totalidad.

Pero después de un cierto período, el contribuyente está obligado a pagar el monto de la deuda y los intereses a plazos.

¿Qué leyes rigen las condiciones para otorgar aplazamientos de impuestos?

El derecho a los préstamos fiscales a los empresarios se establece por ley en los siguientes documentos estatales:

- Código Tributario, capítulo 9, artículos 61-68.

- Las reglas y condiciones para aplicar un préstamo de inversión fiscal están reguladas por el art. 66 Código Fiscal de la Federación de Rusia.

- Orden del Servicio de Impuestos Federales de la Federación de Rusia Nº MMV-7-8 / 683 @, “Sobre la aprobación del procedimiento para cambiar la fecha límite para el pago de impuestos, tasas, contribuciones de seguros y multas y multas por parte de las autoridades fiscales”.

¿Qué impuestos y obligaciones puedo solicitar a plazos?

El pago diferido y en cuotas de los impuestos se puede hacer con respecto al pago de una o más tarifas federales o locales.

Este crédito fiscal también se puede aplicar para aquellos impuestos que se pagan en un sistema preferencial o simplificado.

Impuestos federales, que pueden pagarse en cuotas:

- Impuesto al valor agregado.

- Impuesto sobre la renta individual para empresarios individuales.

- Pagos especiales.

- Impuesto a las ganancias.

- Tasas estatales.

- El impuesto sobre la extracción de recursos preciosos y minerales.

- Tasas de tránsito.

- Contribución social única.

El aplazamiento también se puede organizar para el pago de dichos impuestos regionales:

- Tarifa de transporte

- Impuesto sobre bienes inmuebles para particulares.

- Impuesto territorial.

- Honorarios comerciales.

Pero al mismo tiempo, el aplazamiento y el pago a plazos de los impuestos y tarifas no se pueden establecer para los impuestos que la compañía paga como agente. Por ejemplo, impuesto sobre la renta sobre la renta de los salarios de los empleados. Para las organizaciones que pagan impuestos sobre la renta a una tasa consolidada, también es imposible solicitar un plan de cuotas.

Pero al mismo tiempo, el aplazamiento y el pago a plazos de los impuestos y tarifas no se pueden establecer para los impuestos que la compañía paga como agente. Por ejemplo, impuesto sobre la renta sobre la renta de los salarios de los empleados. Para las organizaciones que pagan impuestos sobre la renta a una tasa consolidada, también es imposible solicitar un plan de cuotas.

¿Qué organismos gubernamentales están autorizados a aceptar solicitudes de pago de impuestos?

Dado el enfoque diferente de las obligaciones tributarias para las cuales las organizaciones pueden solicitar el aplazamiento, el derecho a tomar decisiones sobre la provisión de créditos fiscales es responsabilidad de varios organismos estatales.

- Para los impuestos federales, para solicitar el aplazamiento de impuestos y tarifas, debe comunicarse con el organismo ejecutivo federal, el Servicio de Impuestos Federales.

- Para los impuestos al presupuesto local o regional, debe escribir una declaración a las autoridades fiscales en la ubicación.

- Para los impuestos que se pagan por el transporte o tránsito de mercancías a través de la frontera estatal, debe, en consecuencia, solicitarlo al Servicio Federal de Aduanas o a las autoridades aduaneras en el campo.

- El aplazamiento de los deberes estatales puede emitirse en los organismos autorizados para el control sobre el pago de los deberes estatales.

- El aplazamiento y el pago a plazos de los impuestos sobre una única contribución social se elaboran en el organismo ejecutivo federal.

Motivos para otorgar el aplazamiento de impuestos

La legislación fiscal establece la lista de condiciones básicas en relación con las cuales puede establecerse un aplazamiento.

Los motivos se detallan en el artículo 64 del Código Fiscal de la Federación de Rusia. Principalmente, la posibilidad de registrar un plan de pagos a plazos es una prerrogativa de las empresas u organizaciones cuya condición financiera no les permite pagar todas las obligaciones fiscales en su totalidad a su debido tiempo. Cualquier motivo de dificultades financieras no puede considerarse motivo de un crédito fiscal. El código tributario prescribe específicamente un conjunto de requisitos previos para el registro de cuotas:

- Si la empresa sufrió daños después de circunstancias que no dependen en absoluto del solicitante: desastre, desastre natural, ataque terrorista, etc.

- Para las empresas estatales o municipales, la causa puede ser la recepción prematura o insuficiente de asignaciones o pagos presupuestarios.

- Si la empresa corre el riesgo de insolvencia o quiebra en caso de pago oportuno de los impuestos en su totalidad.

- Para un individuo, una insolvencia financiera comprobada puede considerarse una base suficiente, lo que implica la imposibilidad de un pago global de las obligaciones tributarias.

- Si la actividad de la empresa es claramente estacional.

- Además, la organización puede contar con un aplazamiento de los impuestos de tránsito si proporciona evidencia convincente, que ya se describe en la legislación aduanera.

Lista de industrias estacionales cuyas empresas pueden solicitar el aplazamiento de impuestos

El aplazamiento, el pago a plazos de los impuestos o el crédito fiscal a la inversión a menudo se prefiere para establecer empresas cuyas actividades sean de naturaleza estacional, incluidas las relacionadas con la producción de bienes estacionales. La lista de industrias cuyas empresas tienen derecho a créditos fiscales también se especifica en el Código Fiscal.

En primer lugar, este tipo de desgravación fiscal se proporciona a las empresas agrícolas, a saber, las empresas para la cosecha y producción de materias primas agrícolas, el cultivo de plantas, la cría de animales, la producción de peces de estanque, las organizaciones de producción de grasa vegetal, para las industrias de enlatado o azúcar, así como la carne o los productos lácteos combina.

Además, el aplazamiento de impuestos puede otorgarse a empresas cuyas actividades están relacionadas de una forma u otra con la extracción o procesamiento de recursos naturales o minerales. Estas son organizaciones dedicadas a la cosecha o extracción de turba, cosecha de madera, empresas forestales y minería de metales valiosos.

Además, en el sector del transporte, se proporciona un plan de cuotas para las empresas que transportan mercancías o pasajeros a regiones con períodos de navegación limitados y para las empresas dedicadas al transporte de mercancías a las regiones del extremo norte.

¿Qué circunstancias impiden la posibilidad de un aplazamiento?

Proporcionar aplazamientos de impuestos a las organizaciones es una práctica común en muchas industrias que ayuda a las empresas a funcionar correctamente y reducir las cargas fiscales en algunos períodos. Sin embargo, la ley también establece factores que excluyen la posibilidad de que una empresa emita un crédito fiscal de inversión.

Por lo tanto, el período de pago de la deuda tributaria no puede extenderse si, en relación con la empresa:

- actualmente está considerando un caso penal que involucra una violación de las leyes fiscales;

- los procedimientos se inician en el caso de otro delito administrativo o estatal;

- las autoridades fiscales tienen motivos para sospechar que el contribuyente tiene la intención de abandonar las fronteras de la Federación de Rusia, sacar parte de los ingresos u ocultar parte de su propiedad;

- No han pasado más de tres años desde que el contribuyente violó los términos de pago del plan de cuotas anterior o se tomó una decisión judicial para rescindir el plan de cuotas debido a una violación por parte del contribuyente de las obligaciones contractuales.

Lista de documentos para cuotas fiscales

El paquete de documentos que se debe recopilar para proporcionar un aplazamiento de impuestos puede variar según las circunstancias en las que el contribuyente confíe en él.

El paquete de valores obligatorios y universales incluye:

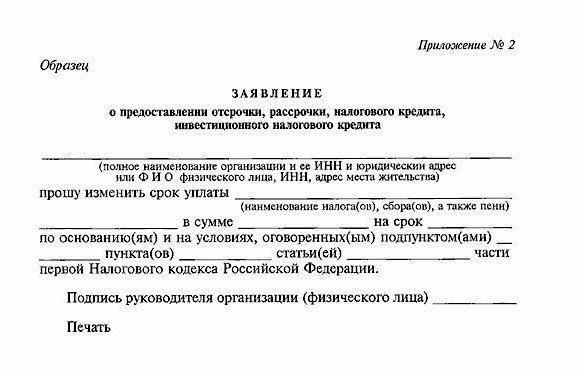

- Una solicitud de pago diferido de impuestos de la forma correspondiente. Aquí debe especificar los detalles de la empresa, el nombre del solicitante, el número de impuesto individual, el tipo de impuesto para el que se esperan las cuotas y el plan de cuotas deseado.

- Certificado de la autoridad tributaria local de que la empresa no tiene atrasos en los impuestos, multas o sanciones.

- Estado de cuenta bancaria sobre el flujo de caja de los últimos seis meses y un estado del estado de todas las cuentas de la empresa.

- Un recibo en la obligación de cumplir con el plan de cuotas y un cronograma aproximado de pagos de crédito fiscal.

- Copias de contratos con contrapartes que indiquen el tamaño de sus cuentas por cobrar.

- Documentos que muestran el motivo de la solicitud por cuotas:

- Si la causa de la apelación fue un daño material después de un desastre natural o un ataque terrorista, se debe adjuntar al paquete de documentos una conclusión sobre el hecho de circunstancias de fuerza mayor. También es necesario elaborar un acto de evaluación de daños elaborado por la autoridad ejecutiva o la defensa civil.

- Si una organización municipal o un ejecutor de órdenes estatales solicitan un plan de pagos a plazos debido a la recepción prematura de fondos presupuestarios, debe adjuntarse a la lista de documentos una declaración de la autoridad financiera sobre el monto de las asignaciones presupuestarias, su falta de pago o el pago prematuro.

- Si el plan de aplazamiento o pago a plazos para el pago de impuestos se proporciona a un contribuyente cuya condición financiera no le permite cumplir con sus obligaciones fiscales en su totalidad, debe adjuntar a la solicitud un estado de cuenta de la autoridad fiscal en el lugar de registro del estado de las cuentas en efectivo. Así como documentos que prueben la propiedad de bienes muebles o inmuebles.

- Si el solicitante solicita un aplazamiento de impuestos debido a la inestabilidad de los ingresos causada por la naturaleza estacional de la actividad, está obligado a proporcionar un documento del organismo ejecutivo local que confirme que el ingreso de la actividad que es estacional en la estructura de los ingresos de su empresa es al menos del 50%.

En algunos casos, las autoridades fiscales tienen derecho a solicitar documentos adicionales para garantizar la devolución de impuestos. Dichos valores son una garantía bancaria, el registro de una prenda de propiedad. A su vez, el contribuyente tiene derecho a retirar la solicitud si no quiere comprometer su propia propiedad.

También vale la pena señalar que en los últimos años, casi todos los solicitantes han presentado requisitos para proporcionar garantías bancarias o compromisos de los activos de una empresa o propiedad de un individuo. La razón de esto es la inestabilidad monetaria y un número creciente de especulaciones con créditos fiscales.

¿Cuál es el procedimiento para otorgar el pago diferido o en cuotas de los impuestos? ¿Qué tan rápido se resuelve el problema de las cuotas fiscales?

El procedimiento para obtener un crédito fiscal es de naturaleza declarativa. El contribuyente, habiendo decidido sobre los tipos de impuestos para los cuales tiene la intención de recibir cuotas, presenta una solicitud al organismo estatal autorizado.

Este procedimiento puede llevarse a cabo en persona o mediante una garantía.

Para considerar la solicitud, la comisión tiene 30 dias después de enviar los documentos. Después de tomar la decisión, tiene hasta tres días para transferirla a la inspección fiscal en el lugar de residencia del solicitante.

Dentro de un mes, cuando el servicio de impuestos considera la solicitud, verifica la condición de los activos colaterales del contribuyente, realiza su evaluación preliminar. Y también la administración está obligada a asegurarse de que este contribuyente no haya violado el acuerdo de pago a plazos en los últimos tres años y si actualmente se iniciaron procedimientos penales o civiles en su contra.

Un aplazamiento de impuestos se otorga por un período de hasta un año. En algunos casos, para empresas de industrias individuales (investigación, trabajo de diseño, producción de alta tecnología), las cuotas pueden emitirse hasta por tres años. Es su más a menudo llamado crédito fiscal de inversión.

La negativa de la autoridad fiscal a redactar un aplazamiento al solicitante debe ser motivada. Si el contribuyente no está de acuerdo con la decisión de rechazar, puede apelarlo en la corte.

Práctica de aplazamiento de impuestos

Las tasas de interés se proporcionan para utilizar el crédito fiscal estatal de NK. Su tamaño varía del 50% al 75% de la tasa de refinanciación del Banco de Rusia.

En la práctica, las cuotas impositivas parecen un préstamo estatal con un interés muy leal, que solo puede gastarse en pagar los mismos impuestos. Si tenemos en cuenta que el año pasado la tasa de refinanciación fue del 11,5%, incluso si la autoridad fiscal establece el interés máximo en las cuotas, el pago en exceso no superará el 8%. Y en el mejor de los casos, el porcentaje de sobrepago es del 5,7%. Cada compañía estará de acuerdo en que esto es mucho menor que el porcentaje para usar un préstamo bancario.

El desarrollo de la práctica de los préstamos fiscales estatales ha reducido el monto de la deuda de los contribuyentes. Al mismo tiempo, el aplazamiento del pago de impuestos sigue siendo prerrogativa de las grandes empresas, ya que la recopilación de un paquete de documentos y el llenado de una solicitud requiere mucho tiempo y gastos de organización por parte de la administración de la empresa.

Obligaciones mutuas del contribuyente y la autoridad tributaria para la provisión y pago de aplazamientos

El aplazamiento de impuestos es un tipo de acuerdo entre el contribuyente y la administración tributaria para cambiar el cronograma y el tamaño de los pagos. Dentro de los cinco días posteriores a la decisión sobre el plan de pago, la administración y el solicitante celebran un contrato de crédito fiscal de inversión, que estipula el período de pago, el monto, la cantidad de interés, el impuesto bajo el cual el plan de pago es válido, las obligaciones mutuas de las partes del contrato.

El deber principal del contribuyente es el pago oportuno de un crédito fiscal. Si la organización no cumple con esta condición, la autoridad tributaria tiene el derecho de terminar el plan de cuotas y solicitar el pago de obligaciones bajo las condiciones generales del contribuyente. Además, el contribuyente está obligado a pagar el monto restante de la deuda y los intereses. De lo contrario, el servicio de impuestos comienza el proceso de transferencia de activos colaterales bajo un acuerdo de aplazamiento de propiedad estatal.

Pero el servicio de impuestos no tiene derecho a rescindir el retraso por sí solo si la empresa o el individuo cumplen con todas las condiciones del contrato.

En caso de incumplimiento del cronograma de reembolso del crédito fiscal, el contribuyente será multado o multado por cada día de deuda.