Jokaisen suuren yrityksen johtajan on oltava varma, että kaikki sen työntekijät ovat vastuullisia, päteviä ja luotettavia. Mutta usein jopa ammattilaiset tekevät virheitä, jotka voivat johtaa yrityksen syytteeseenpanoon. Siksi vaatia säännöllisesti yrityksen tilinpäätöksen tarkastusta. Sitä toteuttavat riippumattomat asiantuntijat, joilla on tarvittavat tiedot ja pätevyys, mikä antaa heille mahdollisuuden löytää pienimmätkin ilmoittamisvirheet, erilaiset rikkomukset tai jopa petolliset järjestelmät.

Tarkastuskonsepti

Tilintarkastus ja yritysraportoinnin analyysi esitetään yhtiön erityisellä tarkastuksella. Tätä varten kutsutaan riippumaton tarkastusorganisaatio. Tämän prosessin päätarkoitus on tunnistaa kaikki virheet ja epätarkkuudet dokumentaatiossa.

Menettely voi olla vapaaehtoinen tai pakollinen. Ensimmäisessä tapauksessa yrityksen johtaja päättää itsenäisesti kutsua asiantuntijoita tarkastusta varten. Veroasiantuntijat suorittavat pakollisen menettelyn, ja jos virheitä havaitaan, yritys on vastuussa.

Tarkistustyypit

Tilinpäätöstarkastuksia on monen tyyppisiä. Jokaisella lajikkeella on omat vivahteensa:

- Tarvitaan. Tarkastus suoritetaan vuosittain yrityksissä, ja ilman raporttia yrityksen päällikkö ei voi jatkaa toimintaansa.

- Aloitteesta. Tutkimusta tehdään yrityksen johdon aloitteesta. Hän haluaa varmistaa, että raportoinnissa ei ole ongelmia. Menettely toteutetaan useimmiten ennen verotarkastuksia. Tutkimuksen voivat suorittaa yrityksen työntekijät tai kutsutut asiantuntijat. Jos epäillään, että kirjanpitäjä käyttää erilaisia vilpillisiä järjestelmiä, tämä arvio on yleensä yllätys yrityksen työntekijöille.

- Kiinteä. He ehdottavat, että tutkitaan kaikki yrityksen dokumentaatio eri toiminta-alueilla. Tämä johtaa siihen, että menettely on työläs, aikaa vievä ja monimutkainen. Mutta tällaisen tutkimuksen perusteella yrityksen toimintaa tutkitaan perusteellisesti, mikä antaa meille mahdollisuuden tunnistaa lukuisia rikkomuksia sen työssä.

- Valitut. Ne ovat yleisimpiä eivätkä ole liian monimutkaisia. Vain tietyn ajanjakson tai yrityksen työskentelysuunnan asiakirjat tarkistetaan. Saatujen tietojen perusteella laaditaan raportti koko yrityksen työstä.

- Monimutkainen. Ne koostuvat kaiken dokumentaation tutkimisesta, mutta rajoitetun ajan.

- Teemalla. Tarkastuksen aikana on mukana vain tietty joukko tiettyyn työalaan tai aiheeseen liittyviä asiakirjoja. Esimerkiksi palkanlaskennan oikeellisuus tarkistetaan usein.

Yrityksen johtajat voivat käyttää oman työntekijänsä apua prosessin suorittamiseen, mutta todella asiaankuuluvien ja luotettavien tulosten saamiseksi on suositeltavaa ottaa yhteyttä riippumattomiin tilintarkastajiin. Johtaja itse valitsee yrityksen tilinpäätöksen tarkastuksen erityisen muodon, jos menettely on vapaaehtoinen. Jos tilintarkastuksen suorittaa verovirasto, niin yleisimmin käytetty kattava tutkimus.

Syyt vapaaehtoiseen todentamiseen

Jokaisen yrittäjän tulisi tietää mikä se on: tilinpäätöksen tarkastus. Menettelyn suorittavat asiantuntijat, jotka ovat hyvin perehtyneitä erilaisiin raportteihin varmistaakseen, ettei siinä ole rikkomuksia ja virheitä.

Johtaja voi aloittaa tutkimuksen itsenäisesti. Tähän voi olla monia eri syitä:

- johtaja haluaa tarkistaa työntekijöidensä pätevyyden ja luotettavuuden, koska tarkastuksessa voidaan paljastaa satunnaisten virheiden lisäksi myös tosiseikkojen tarkoituksellinen vääristäminen, joiden päätarkoitus on tuottaa ja toteuttaa petollisia järjestelmiä;

- omistajat epäilevät, että kirjanpitoosasto saattaa tahallisesti yrityksen konkurssiin;

- suunnitellaan muutoksia organisaation organisaatiorakenteessa, esimerkiksi valmistelut sulautumiseksi tai sulautumiseksi toisen yrityksen kanssa ovat käynnissä;

- tarkastus suoritetaan ennen vuosikertomuksen laatimista;

- yrityksen pääkirjanpitäjä vaihdetaan, joten uusi asiantuntija haluaa olla varma, ettei olemassa olevissa asiakirjoissa ole vakavia rikkomuksia.

Yleensä yrityksen tilinpäätöksen vapaaehtoinen tarkastus suoritetaan kerran vuodessa. Menettely suoritetaan ennen vuosikertomuksen laatimista.

Tavoitteet ja tavoitteet

Tilinpäätöksen tarkastuksen päätarkoitus on tarkistaa eri raporttien ja asiakirjojen kokoamisen oikeellisuus. Suoritetun menettelyn perusteella arvioija antaa yrityksen päällikölle erityisen lausunnon, joka osoittaa mitkä rikkomukset ja virheet on havaittu, sekä osoittaa myös, täyttääkö asiakirjat lain vaatimukset.

Lisäksi monet muut tehtävät ratkaistaan tilinpäätöksen tilintarkastuksella. Päätavoite on tarkistaa yrityksen kirjanpitäjät, mutta lisätehtäviä ovat:

- yrityksen valvontajärjestelmä analysoidaan;

- tarkistetaan, ovatko erilaiset raportit ja asiakirjat yhtiön sisäisten säädösten mukaisia;

- tutkitaan, kuinka oikein ja tarkoituksenmukaisesti kirjataan yrityksen tekemiä liiketoimia koskevia liiketoimia;

- aikaisempia tutkimuksia analysoidaan ja tehdään yhteenveto sen määrittämiseksi, mikä vaikutti virheiden esiintymiseen dokumentaatiossa.

Auditoinnin ajoitus ja muut parametrit riippuvat tarkastuksen tyypistä ja tavoitteista, jotka tällä menettelyllä saavutetaan.

Tutkimustulokset

Yrityksen tilinpäätöksen tarkastus antaa sinun tunnistaa lukuiset ongelmat, joita yrityksessä on. Siksi tämän prosessin tulosten mukaan yrityksen päällikkö voi kohdata seuraavat tulokset:

- paljasti organisaation eri työntekijöiden petoksia, omaisuuden varkauksia tai merkittäviä pulaa;

- määrittelee, kuinka oikein kirjanpito tehtiin yrityksessä;

- verotarkastuslaitos valmistelee tarkastusta, joten johto voi olla varma, että vakavia rikkomuksia ei havaita;

- kaikki raporteissa esiintyvät ongelmat paljastetaan.

Siksi tarkastukset ovat pakollisia tapahtumia kaikille yrityksille.

Milloin tilintarkastus on pakollinen?

Liittovaltion lain nro 307 säännösten perusteella on olemassa erityinen luettelo yrityksistä, joissa tilintarkastus on suoritettava tietyin väliajoin. Näitä ovat erilaiset pörssit, jotka voivat olla osake- tai hyödykepisteitä, samoin kuin pankit tai vakuutusyhtiöt. Lisäksi tähän sisältyy rahastoja, jotka voivat olla hyväntekeväisyys-, sijoitus- tai valtiosta riippumattomia eläkerahastoja.

Heidän on julkaistava lausuntonsa vuosittain avoimissa lähteissä, joten heidän on etukäteen varmistettava, että kaikki tiedot ovat ajan tasalla ja päteviä. Tätä varten annetaan tilintarkastus yrityksen tilinpäätöksestä.

Lisäksi menettelyä suorittavat yritykset, joiden vuotuinen liikevaihto ylittää 400 miljoonaa ruplaa. Poikkeuksia ovat kunnalliset yritykset, maatalousosuuskunnat ja hallintoelimet.

Kuka vahvistaa?

Ammattilaisten, jotka eivät ole kiinnostuneita tällaisen tutkimuksen tuloksista, on suoritettava yrityksen tilinpäätöksen tarkastus. Seuraavat arviointityypit erotetaan prosessissa mukana olevasta aiheesta:

- ulkoinen tarkoittaa erityisten tilintarkastusyhtiöiden palvelujen käyttöä, jotka eivät ole millään tavoin yhteydessä tarkastettavan organisaation kirjanpitäjiin;

- Sisäinen tarkoitus on houkutella yrityksen työntekijöitä, joten on todennäköistä, että tulokset vääristyvät tiettyjen työntekijöiden eduksi.

Sisäisen tarkastuksen tuloksia ei voida käyttää mihinkään tarkoitukseen, joten yrityksen johto soveltaa niitä vain henkilökohtaisesti. Jos yrityksen johtaja epäilee työntekijöiden uskollisuutta ja pätevyyttä, on suositeltavaa käyttää ulkoista tarkastusta.

Kuka kuuluu työryhmään?

Oikein tapa tilinpäätöksen tarkastamiseen on luoda erityinen työryhmä. Siihen kuuluu asiantuntijoita, joilla on tarvittava pätevyys ja kokemus vastaavista tarkastuksista. Muista sisällyttää ammattilaisia:

- tilintarkastajat;

- konsultit;

- laadunvalvojat.

Tilintarkastajat suorittavat suoran todentamisen. Hän voi kommunikoida yrityksen työntekijöiden kanssa, tutkia vastaanotettuja asiakirjoja, raportteja, rekistereitä ja muita papereita. Rekisterinpitäjän on varmistettava, että tarjotut tilintarkastuspalvelut ovat tämän toiminnan lakien ja standardien mukaisia.

Konsultit, jotka voivat olla ulkoisia tai sisäisiä, ovat mukana, kun tarve syntyy. Heitä edustavat yleensä lakimiehet tai taloustieteilijät.

Prosessin vaiheet

Kuinka tilinpäätös tarkastetaan? Tämä menettely on jaettu useisiin peräkkäisiin vaiheisiin:

- Suunnittelua. Tilintarkastajat kutsutaan yritykseen tutkimusta varten. Asiantuntijoille annetaan tietoa yrityksen suunnasta ja ominaispiirteistä. Arvioidaan toiminnan, automaatiojärjestelmän ja varainhoidon vivahteita. Tutkimussuunnitelmaa ollaan laatimassa ja osapuolten välillä tehdään sopimus, jossa luetellaan kaikkien osallistujien oikeudet ja velvollisuudet.

- Asiakirjojen suora tarkistaminen. Tätä varten tilintarkastajille toimitetaan tilinpäätös. Prosessin perusteella kaikki virheet, vääristymät ja rikkomukset tunnistetaan. Tilintarkastajat käyttävät erilaisia menetelmiä, kuten tietojen keräämistä, tietojen analysointia, asiakirjojen tutkimista, varojen laskentaa ja muita tekniikoita.

- Päätelmän laatiminen. Tilintarkastaja muodostaa erityisen lausunnon työnsä tulosten perusteella. Se osoittaa, milloin tarkistukset tarkalleen tehtiin, mitkä rikkomukset havaittiin, mitkä asiakirjat tutkittiin ja usein johtajalle annetaan suosituksia.

Eri asiakirjat ovat tarkastuksen kohteena, mukaan lukien veroilmoitukset, tilinpäätökset, selittävät huomautukset, inventaario- ja muut asiakirjat.

Lausunnon laatimista koskevat säännöt

Tutkimuksen tulosten perusteella tehdään todentava johtopäätös. Se esitetään virallisella asiakirjalla, joka sisältää tilintarkastusyhtiön lausunnon tutkittujen asiakirjojen luotettavuudesta. Se sisältää tietoja:

- Sen yrityksen nimi ja tiedot, jonka osalta tilintarkastus tehtiin, on rekisteröitävä;

- tutkimuksen tyyppi on ilmoitettu;

- tutkitut asiakirjat annetaan organisaatiossa;

- luettelee kaikki havaitut virheet ja puutteet;

- suosituksia tarjotaan yrityksen johdolle;

- usein asiakirjaan sisältyy tietoja syistä, joiden vuoksi yksi tai toinen ristiriita voi syntyä, mikä johtaa usein siihen, että jotkut organisaation työntekijät ovat vastuussa vilpillisestä toiminnasta.

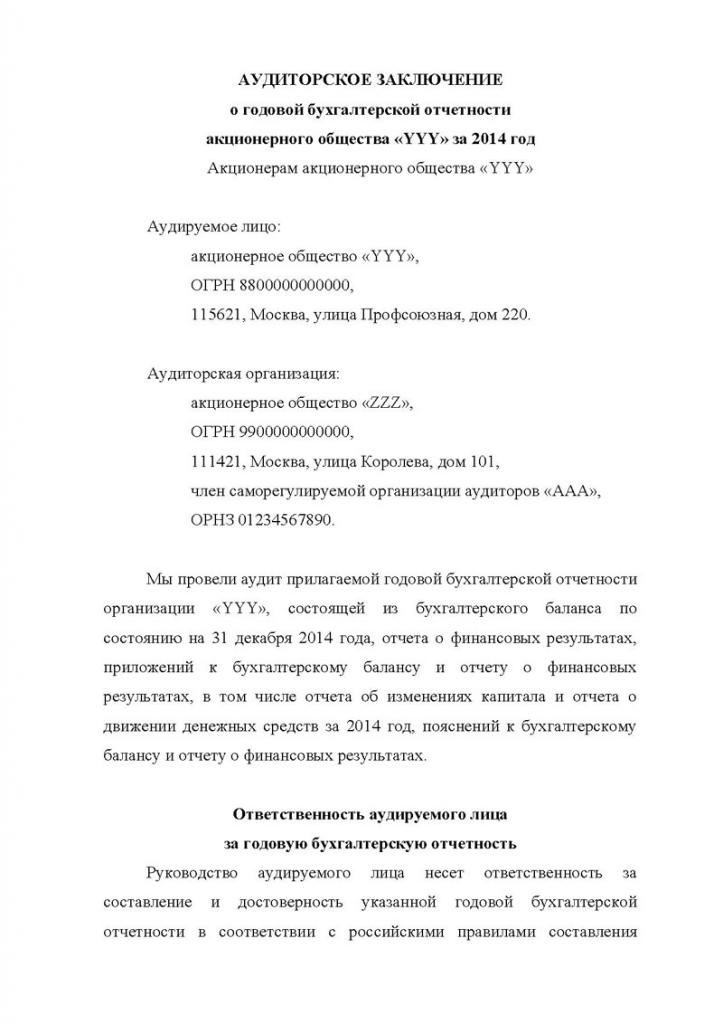

Tämä johtopäätös välitetään välittömälle asiakkaalle, jota yrityksen pääjohtaja edustaa. Tämän asiakirjan perusteella voit ymmärtää, kuinka tehokas yrityksen tilinpäätöksen tarkastus oli. Alla on esimerkki tästä johtopäätöksestä.

Palvelun kustannukset

Jos riippumaton tilintarkastusyhtiö kutsutaan opiskelemaan, organisaation johdon tulisi varautua tietyille kuluille, koska tällainen palvelu on maksettu. Yrityksen tilinpäätöksen tilintarkastuksen hinta riippuu suoritetun työn monimutkaisuudesta ja tarkistettavien asiakirjojen määrästä.

Asiantuntijoiden työ on jaettu useisiin pieniin tehtäviin, jotka edellyttävät korkeaa tutkintoa ja tiettyjä taitoja. On alustavasti arvioitu, kuinka paljon aikaa viettää prosessiin. Laskelmien ja analyysien perusteella palvelun optimaalinen hinta määritetään.

Siksi kukin tilintarkastusyhteisö arvioi ennen sopimuksen tekemistä työn määrän ja tutkii yrityksen erityispiirteitä. Sen jälkeen palvelun hinta määritetään, ja se voi vaihdella 2 - 100 tuhatta ruplaa.

johtopäätös

Tarkastuksilla voidaan tunnistaa erilaisia rikkomuksia ja ongelmia olemassa olevassa yrityksen raportoinnissa. Tutkimus voi olla sisäistä tai ulkoista, monimutkaista tai valikoivaa. Menettelyn suorittavat yksinomaan kokeneet ammattilaiset.

Tutkimuksen tulosten mukaan yhtiön johdolle annetaan johtopäätös, joka sisältää tiedot kaikista havaituista virheistä ja rikkomuksista. Saadun tiedon perusteella yritys voi valmistautua verotarkastukseen tai päästä eroon ammattitaidottomista työntekijöistä.