Monet yksityisyrittäjät käyttävät erityisiä verojärjestelmiä raportoinnin yksinkertaistamiseksi ja säästämiseksi. Tästä huolimatta pääverotusjärjestelmän immateriaalioikeudet eivät ole nykyään harvinaisia. Useimmiten tämä on tietoinen valinta, jonka sanelee päätös maksaa arvonlisävero kumppaneiden mukavuudesta. Harvemmin aiheella ei yksinkertaisesti ole muuta vaihtoehtoa. Esimerkiksi, jos se ei täytä erityistilojen ehtoja tai on ylittänyt niille asetetut rajat. Seuraavaksi analysoimme yksityiskohtaisesti veroja ja yksittäisten yrittäjien raportteja OSNO: sta.

FE-tilan ominaisuudet

Yrittäjällä verovelvollisella on kaksoisasema. Toisaalta hän harjoittaa taloudellista toimintaa, saa tuloja ja maksaa siihen liittyvät verot. Toisaalta hän on tavallinen henkilö, jolla on myös tiettyjä verovelvollisuuksia. Siksi IP-verot koostuvat kahdesta osasta - henkilökohtaisesta ja yrittäjähenkisestä.

Yksittäisen yrittäjän henkilökohtainen vero OSNA: lta, eli maksut, jotka eivät liity hänen yrittäjyyteen, riippuvat siitä, mitä hän omistaa. Nämä ovat niin kutsuttuja yksityishenkilöiden veroja. Näitä ovat:

- kuljetusvero;

- kiinteistövero - huoneisto, talo, mökki;

- maavero;

- vesivero - per kaivo tai kaivo.

Yrittäjä maksaa nämä verot samalla tavalla kuin kuka tahansa fyysinen henkilö. IP ei lähetä heistä mitään raportteja OSNO: lle.

IP-verot yleisessä tilassa

OSNO: n jäsenenä SP maksaa seuraavat yritystoimintaan liittyvät verot:

- Henkilökohtainen tulovero omasta tulosta, jos se on käytettävissä katsauskaudella.

- PIT työntekijöilleen veroagenttina. Yrittäjät, jotka eivät harjoita palkkatyötä, vapautetaan verosta.

- ALV. Maksettu suurimman osan tavaroiden ja palveluiden myynnistä, vaikkakin on monia poikkeuksia.

Millainen raportointi yksittäisen yrittäjän on toimitettava ja mitkä verot maksetaan, riippuu hänen toiminnansa erityispiirteistä. Loppujen lopuksi jotkut verot liittyvät teollisuuden erityispiirteisiin. Niihin sisältyy valmistevero, mineraalien louhintavero, vesivero teollisuusvesien poiston toteuttamisessa, metsästys- ja kalastusmaksut ja jotkut muut.

On muistettava, että verot ja maksut ovat sekä liittovaltion että alueellisella tai paikallisella tasolla vahvistettuja. Tämä tarkoittaa, että yksittäisissä yhteisöissä tai kunnissa voidaan soveltaa erilaisia maksuja ja jopa heidän omia maksujaan. Erityisesti Moskovassa on kauppamaksu, joka maksetaan, mukaan lukien yrittäjät, jotka kuuluvat sen perusteisiin.

Verojen lisäksi ovat vakuutusmaksut. Ja tässä esiin nousee jälleen yksittäisen yrittäjän kaksoisasema - itsenäisenä ammatinharjoittajana ja työnantajana. Yrittäjä on velvollinen maksamaan maksuja - omia ja palkattuja - sekä toimittamaan raportit viimeisimmistä maksuista. OSNO: n immateriaalioikeudet ilman työntekijöitä maksavat maksuja vain itselleen - heistä ei raportoida.

arvonlisävero

Venäjällä tapahtuva myynti on yleensä arvonlisäveroa. Myyjä veloittaa sen tavaran (palvelun) kustannusten lisäksi ja se sisältyy hintaan. Alv peritään jokaisesta tapahtumasta, ja se näkyy laskun erillisellä rivillä. Toimittajan on laadittava tämä asiakirja viimeistään 5 päivän kuluessa tavaroiden lähetyspäivästä (palvelujen tarjoaminen) tai varojen vastaanottamispäivästä - mikä näistä tapahtumista tapahtuu aikaisemmin.

Alv-kantoja on tällä hetkellä kolme:

- 18% - peruskorko;

- 10% - etuusaste, jota sovelletaan moniin ruoka- ja lastentuotteisiin, lääkinnällisiin tuotteisiin ja painettuihin aikakauslehtiin;

- 0% - vientitoimintoihin käytetty korko.

Laskettua arvonlisäveroa voidaan vähentää vähennysten määrällä - tavarantoimittajilta saaduissa laskuissa ilmoitettu tuotantopanosveron määrä. Kokonaismäärä on ALV. Kun otetaan huomioon vähennysten soveltamisen eräät piirteet, voidaan joskus saada aikaan negatiivinen ero, joka korvataan, toisin sanoen palautus talousarviosta. On kuitenkin muistettava, että tässä tapauksessa lisätarkastus on pakollinen, ja voin vaatia yrittäjältä todistusasiakirjoja.

Lähetä alv-ilmoitus kunkin vuosineljänneksen lopussa. Esityspäivämäärät: seuraavan vuoden ensimmäiseltä vuosineljännekseltä - 25. huhtikuuta, 2. – 25. Heinäkuuta, 3. – 25. Lokakuuta ja 4. – 25. Tammikuuta. IP: n ilmoittaminen arvonlisäveroon OSNO: lle tapahtuu tiukasti sähköisessä muodossa.

Henkilökohtainen tulovero

Immateriaalioikeuden vero maksetaan määrästä, joka muodostaa tulojen ja kulujen eron. Tässä tapauksessa otetaan huomioon yritystulot ja dokumentoidut kulut (ammatilliset vähennykset). Yksittäisyrittäjille tavanomainen tuloveroaste on 13%.

Yksittäisten yrittäjien raportointi tuloverosta alkaa 4-NDFL-lomakkeen täyttämisellä. Sen on tarkoitus heijastaa yksilön odotettuja tuloja, ja se tarjotaan sen alkuperäisen vastaanottamisen yhteydessä. Määräaika jättämiselle on viimeistään yksi kuukausi ja 5 päivää ensimmäisten tulojen vastaanottamispäivästä. Tämä lomake toimitetaan myös, jos yrittäjän tulot kasvavat tai laskevat yli 50%. Tarkastaja laskee ennakkomaksut 4-NDFL: n tietojen perusteella. Heille maksetaan seuraavassa järjestyksessä:

- Puolet ennakkomaksujen määrästä siirretään vuoden ensimmäiseltä puoliskolta. Maksun määräaika on 15. heinäkuuta.

- 1/4 summasta maksetaan heinäkuusta syyskuuhun ja lokakuusta joulukuuhun. Maksuehdot - 15. lokakuuta ja 15. tammikuuta asti.

30. huhtikuuta saakka IP toimittaa 3-NDFL-muodossa raportin kuluneesta vuodesta. Se laskee maksettavan veron ottaen huomioon tosiasiallisesti saadut tulot ja ennakkomaksut. Vuoden tulosten mukaan henkilökohtainen tulovero on maksettava viimeistään 15. heinäkuuta. Jos ennakkomaksut ylittävät maksettavan veron määrän, budjetista saatu ylimääräinen maksu voidaan palauttaa.

Työntekijöiden henkilökohtainen tulovero

Jos yksittäisellä yrittäjällä on henkilöstöä, hänen on suoritettava veroedustajan tehtävä henkilökohtaisen tuloveron osalta. Tämä tarkoittaa, että hänen on kerättävä ja pidätettävä lähdevero työntekijöilleen suoritettavista maksuista ja siirrettävä se sitten talousarvioon.

Veropohja on työntekijän kuukauden tulot, joista vähennetään verovähennysten määrä (omaisuus, lapsille, hoitoon, koulutukseen). On syytä harkita, että henkilökohtaista tuloveroa ei veroteta kaikkien yksilöiden tuloista - osa heistä ei sisälly tietokantaan. Erityisesti henkilökohtaisesta tuloverosta ei makseta korvauksia, äitiyskorvauksia, lahjoja, jotka ovat enintään 4 000 ruplaa, ja joitain muita tuloja.

Henkilökohtainen tuloveroaste - 13%. Se koskee Venäjän federaation kansalaisia. Jos ulkomaalaisia palkataan, korko on 30%. Yleensä vero siirretään budjettiin heti, kun tulot maksetaan tai viimeistään seuraavana päivänä. Mutta on poikkeuksia. Esimerkiksi lomamaksusta ja työkyvyttömyysetuuksista maksettava henkilökohtainen tulovero, myös lapsille, voidaan maksaa viimeistään sen kuukauden lopussa, jonka aikana nämä tulot maksetaan.

Työntekijöiden tuloveroihin liittyy useita raportointimuotoja. OSNO: n SP: n kanssa työntekijöiden on toimitettava IFTS: lle:

- todistus jokaisesta työntekijästä 2-henkilökohtaisen tuloveron muodossa - kuluneelta vuodelta toimitetaan 1. huhtikuuta asti;

- 6-henkilöisen tuloveron laskeminen - neljännesvuosittain ensimmäisen kuukauden aikana raportointineljänneksen päättymisestä;

- tiedot työntekijöiden lukumäärästä - edellisen vuoden 20. tammikuuta saakka.

Vakuutusmaksut itsellesi

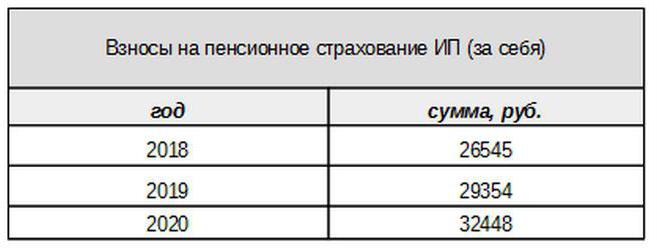

Yrittäjä maksaa omat vakuutusmaksut pakollisesta vakuutuksesta riippumatta siitä, saiko hän tuloja kuluvana ajanjaksona vai ei. Vuoden 2017 perusmaksu on sidottu minimipalkkaan. Ensi vuodesta alkaen tätä linkkiä ei kuitenkaan ole. Yksittäiset eläkerahastoon maksettavat tulot alle 300 tuhatta ruplaa vahvistetaan kiinteänä summana:

Tuloista, jotka ovat yli 300 tuhatta ruplaa, verotetaan kuten ennenkin, 1 prosentin vero.Lisäksi vakuutusmaksujen enimmäismäärä ei saa ylittää kahdeksankertaista minimipalkkaa.

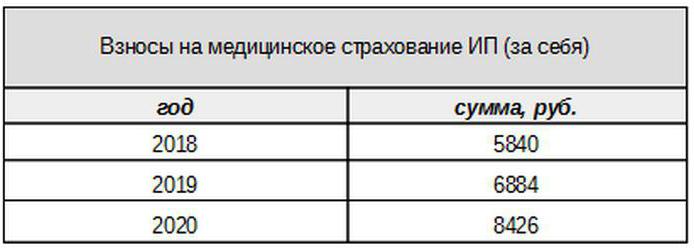

Sairauskulut maksetaan seuraavana summana:

Vakuutettujen maksuosuudet

Yrittäjän on maksettava vakuutusmaksut vakuutetulle henkilölle eli työntekijälle suoritettavista maksuista sekä toimitettava useita raportointilomakkeita. OSNO: n IP-osoite maksaa tällöin vakuutusmaksut seuraavilla hinnoilla:

- eläkevakuutuksessa - 22%;

- sosiaalinen - 2,9%

- lääketieteelliseen - 5,1%.

Nämä ovat tuloihin sovellettavia peruskorkoja, jotka eivät ylitä tiettyä rajaa. Jos tulot ovat ylittäneet tämän tason, laskentaan sovelletaan alempia verokantoja (pois lukien sairauskulut). Lisäksi tietyille maksajaryhmille on alennettu vakuutusmaksu.

IP-työnantajat maksavat myös vakuutusmaksuja tapaturmavakuutuksista tai kuten heitä kutsutaan myös tapaturmista. Näiden maksuosuuksien laskemisprosentti riippuu yrittäjän erityispiirteistä ja vaihtelee 0,2–8,5%. Jotta voidaan selvittää, millä verran yksittäisen yrittäjän on maksettava vammoja, hänen on vahvistettava päätoiminta lähettämällä asianmukainen lomake sosiaalivakuutusrahastolle. Tämä tulisi tehdä vuosittain viimeistään 15. huhtikuuta.

Millaisen ilmoituksen OSNO: n IP-järjestelmä tarjoaa vakuutusmaksuista?

Työnantajan on toimitettava useita vakuutettuja koskevia lomakkeita IFTS: lle ja rahastoille. Näille raporteille annetaan myös erilaiset toimitusajat ja määräajat. IPN: n ilmoittaminen OSNO: n kanssa työntekijöiden kanssa sisältää:

- Vakuutusmaksujen laskeminen. Vuodesta 2017 alkaen hän korvasi RSV-1-lomakkeen, ja sitä ei toimiteta nyt rahanpesun selvittelykeskukselle, vaan IFTS: lle.

- 4-FSS. Toimitetaan sosiaalivakuutusrahastolle kerran neljänneksessä. Määräaika on enintään 20 (sähköisessä muodossa - enintään 25) seuraavan vuosineljänneksen ensimmäisen kuukauden ajalta.

- SZV-M, joka sisältää tietoja vakuutetusta. Se toimitetaan eläkekassalle kuukausittain seuraavan kuukauden 15. päivään saakka.

- SZV-HUNDRED - uusi lomake työntekijöiden kokemuksista, joka on ensin toimitettava rahanpesun selvittelykeskukseen vuonna 2017. Määräaika päättyy ensi vuoden maaliskuun 1. päivään.

IP OSNO: lla: nollaraportointi

Tapahtuu, että yrittäjä on rekisteröity, mutta ei ole aloittanut toimintaa tai on väliaikaisesti keskeyttänyt sen. Tämä ei kuitenkaan tarkoita, että hänen ei tarvitse toimittaa raportteja. Tässä tapauksessa joidenkin maksujen osalta hänen on toimitettava lomake, jossa ei ole nolla-indikaattoreita.

Jos yrittäjä ei käytä palkattua työvoimaa, toiminnan puuttuessa hän jättää arvonlisäveron ja kolmen hengen tuloveron nollatiedot. Jos työntekijöitä on, seuraavat lomakkeet lisätään:

- Vakuutusmaksujen laskeminen (nolla);

- 4-FSS-muoto (nolla);

- SZV-3 (datan kanssa).

Koska katsauskaudella ei tapahtunut liiketoimia, mukaan lukien tulojen maksaminen työntekijöille, myös maksut ovat nolla. Siksi vakuutusmaksujen ja 4-FSS: n laskennassa käytettiin nolla-indikaattoreita. Samanaikaisesti 6-NDFL: ää ja 2-NDFL: ää ei jätetä - koska maksuja ei ollut, IP: tä ei synty verovälittäjänä. Mutta SZV-M-muoto ei periaatteessa sisällä indikaattoreita, jotka riippuvat toiminnan harjoittamisesta, joten se toimitetaan täytettynä.

Tietoja kirjanpidosta

Edellä tarkoitetut raportointisäännöt liittyvät verotukseen. Vuoden tilinpäätökseen OSNO: n IP, kuten muut yrittäjät, on vapautettu siitä. Heitä ei vaadita pitämään kirjanpitoa, toisin sanoen käyttämään tilikarttaa ja tekemään ilmoituksia.

Mutta tämä ei tarkoita, että IP-toimintoja ei voida lainkaan korjata. Heijastaakseen niitä yrittäjä täyttää kirjanpidon tuloista ja menoista. Lisäksi, jos yksittäinen yrittäjä maksaa arvonlisäveron, hänen on heijastettava toimintoja osto- ja myyntikirjassa.

Lisäksi IP: llä voi olla muita kirjanpito-objekteja, esimerkiksi käyttöomaisuus, henkilöstö, kassakoneisto. Kaikki tämä edellyttää asianmukaisten rekistereiden ylläpitoa ja hyväksyntää. Ja tietysti yrittäjää ei vapauteta millään tavoin ensisijaisesta toiminnasta - toimista, laskuista, laskuista ja muista asiakirjoista.

Yhteenvetona

Joten IP: n ilmoittaminen OSNOssa riippuu suuresti siitä, onko sillä työntekijöitä. Jos niitä ei ole, yrittäjä maksaa yleensä arvonlisäveron, henkilöveron ja vakuutusmaksut itselleen. Tärkeimmät ilmoituslomakkeet ovat arvonlisäveroilmoitus ja 3-NDFL. Jos käytetään palkattua työvoimaa, edellä mainittuihin maksuihin lisätään työntekijöiden henkilökohtainen tulovero ja vakuutettujen pakolliset maksut. Mutta työnantajan ja työnantajan ilmoituslomakkeiden luettelo on paljon rikkaampi.

Lisäksi sinun on tiedettävä verotuksen alueellisista ja paikallisista piirteistä sekä teollisuuden maksuista (valmistevero, mineraalien louhintavero ja muut). Ja älä unohda, että yrittäjä on tavallinen kansalainen. Siksi, jos verotuksessa on esineitä, hänen on maksettava kiinteistöverot - kiinteistö, kuljetus, maa. Ne maksetaan veroviranomaisten ilmoituksella, eivätkä ne vaadi mitään muotoa.