6-henkilökohtainen tulovero on uudentyyppinen veroasiamiesten raportointityyppi, joka kattaa yleiset tiedot: kaikista työntekijöistä, jotka saavat siitä aineellisia resursseja, kaikista kertyneistä ja maksetuista tulomääristä, toimitetuista verovähennyksistä, lasketusta ja vähennetystä henkilöverosta. Joillakin finanssialan asiantuntijoilla oli vaikeuksia raportin täyttämisessä, joten analysoimme edelleen kaikkia vivahteita siitä, kuinka täyttää 2 henkilökohtaisen tuloveron 6 kohta.

Kenelle uusi raportointi on perustettu

Lomake 6-NDFL otettiin käyttöön yksittäisille yrittäjille ja yrityksille, jotka ovat verovälittäjiä, toisin sanoen niille, jotka maksavat työntekijöille ja muille henkilöille palkkaa ja muita Venäjän federaation lainsäädännössä määrättyjä kertymiä. Yksinkertaisesti sanottuna 2-NDFL-lomakkeen täyttäneiden on toimitettava 6-NDFL-lomake veroviranomaiselle.

Eroa näiden muotojen välillä on se, että 2-henkilökohtainen tulovero suoritetaan erikseen jokaiselle yrityksen työntekijälle ja 6-henkilökohtainen tulovero muodostuu kerran vuosineljänneksessä kaikille työntekijöille kerralla.

Ilmoita jättämisen määräajat

Vuotta 6-NDFL annetaan useita kertoja tai pikemminkin vuosineljänneksellä, ja se määritetään vahvistetulla aikataululla:

- 1. vuosineljännes - toukokuun toinen päivä;

- 2 vuosineljännes - heinäkuun viimeinen päivä;

- 3. vuosineljännes - lokakuun viimeinen päivä;

- Viimeisen vuosineljänneksen raportointi toimitetaan samanaikaisesti 2-NDFL: stä ensi vuoden 2. huhtikuuta.

Datanäytön ominaisuudet muodossa 6-NDFL

Kun kirjoitat tietoja raporttiin, on kiinnitettävä huomiota seuraaviin vivahteisiin:

- Lasketun NFDL: n määrä tulisi laskea ja kirjata pyöristettynä, kun taas alle 50 kopion määrää ei oteta huomioon ja yhtä suuri ja yli 50 kopion pyöristetään kokonaiseen ruplaan. Ulkomaan rahan määräiset voitot ja kustannukset lasketaan tosiasiallisista vastaanottamis- ja menopäivistä Venäjän federaation keskuspankin nykyisellä kurssilla.

- Kun ilmoitetaan paperimuodossa, korjaukset eivät ole sallittuja, myös korjaavilla keinoilla tehdyt.

- Raportin tulostamisen tulisi olla yksipuolista.

- Levyt on kiinnitettävä siististi ilman näkyviä korjauksia.

- Rivit täytetään vasemmalta oikealle, tyhjiin sarakkeisiin lisätään symboli “-”.

- Asiakirja voidaan täyttää vain seuraavilla musteväreillä: musta, sininen, violetti.

Mitä tietoja sisältyy 6-henkilökohtaisen tuloveron kohtaan 2

Uuden tyyppinen raportointi sisältää yhteenvetotietoja seuraavista:

- Kansalaiset, joille veroasiamies maksoi tuloja.

- Kaikki maksut ja kulut.

- Vähennykset tehty.

- Laskettu ja pidätetty tulovero.

Osa 2 puolestaan sisältää seuraavat tiedot:

- Päivä, jolloin varojen siirto tosiasiallisesti suoritettiin, mikä on yksilön voitto.

- Verovähennyskausi.

- Kuinka kauan vero oli siirretty.

- Saadun voiton määrä.

- Pidätetyn veron määrä.

Tulot maksetaan useimmiten samanaikaisesti useille henkilöille samanaikaisesti, jolloin summat on laskettava yhteen ja kokonaistulos olisi heijastettava raportissa.

Et tiedä kuinka täyttää 6-henkilökohtaisen tuloveron toinen osa oikein? Lue lisää tästä myöhemmin.

Kuinka kirjoittaa tietoja raporttiin

Jotta tiedot voidaan syöttää oikein lomakkeen 6-henkilökohtaisen tuloveron 2 kohtaan, sinun on jaettava kaikki voitot kahteen luokkaan:

- Voiton tosiasiallisen myöntämiskauden mukaan.

- Päivämääriksi, jolloin vähennysvero menee valtionkassaan.

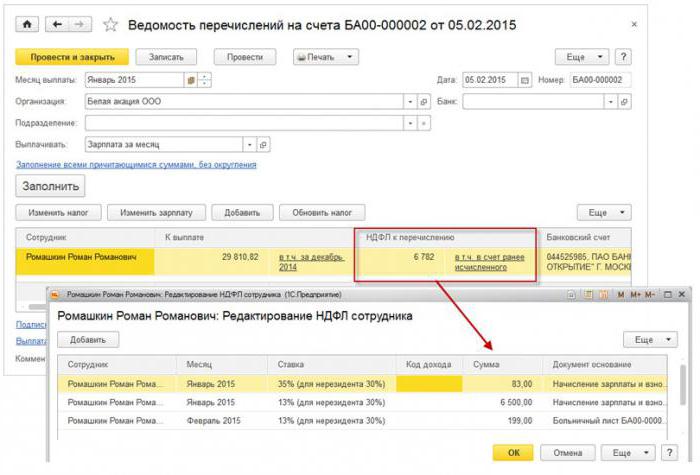

Tästä seuraa, että jokaista varojen tosiasiallisen vastaanoton ajanjaksoa olisi tuettava erillisellä veromäärällä.Mutta jos yrityksen tilille tuli samanaikaisesti useita tuloja, joille annettiin erilaiset henkilökohtaisen tuloveron maksamisen ehdot, nämä määrät on merkittävä kohtaan 2 erikseen.

Kaikkien kirjanpitäjän 6-henkilökohtaiseen tuloveroon syöttämien tietojen tulisi koskea yhtä raportointivaihetta, eli viimeisen 3 kuukauden aikana.

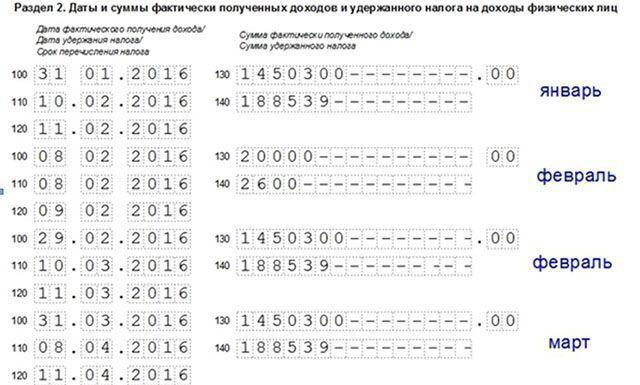

Osa 2. Linjat

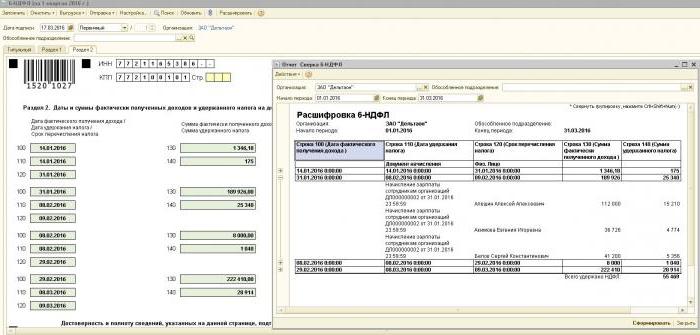

Lomake 6-PIT sisältää osan 2 rivit, joilla on näytettävä seuraavat tiedot:

- Kappale 100 - on tarkoitettu heijastamaan tulojen tosiasiallista maksupäivää. Tätä varten taloudellinen työntekijä antaa tietoja työntekijöiden palkkojen maksamisesta. Tärkeää on, että maksupäivää pidetään tässä tapauksessa sen kuukauden viimeisenä päivänä, jolloin se suoritettiin.

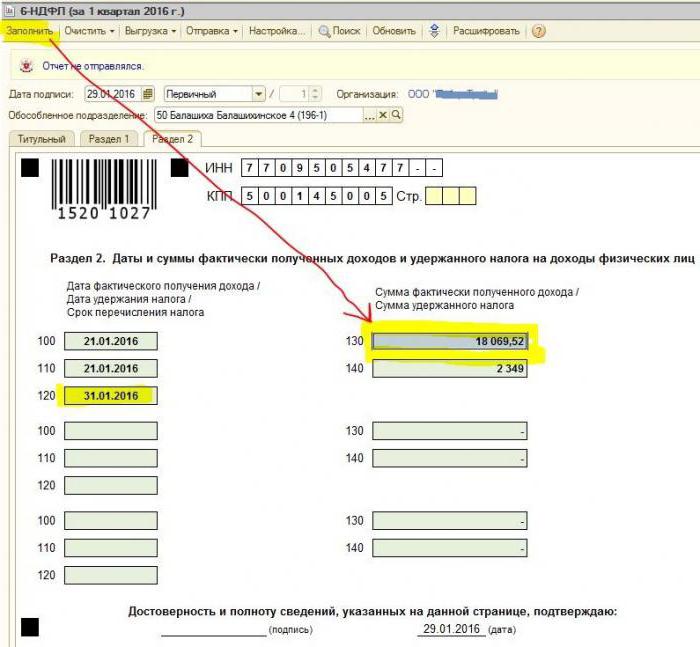

- Lomakkeen 6-NDFL 2 jakson 110 kohta - verovähennys. Se osoittaa päivämäärän, jolloin varat maksettiin todellisuudessa.

- Kohta 120 - aika verovarojen siirtämisessä valtionkassaan. Tätä päivää pidetään pääsääntöisesti seuraavana päivänä palkanmaksun jälkeen työntekijöille. Ja myös tämä rivi vaaditaan työntekijän irtisanomisen kuukauden täyttämiseksi.

- Kohta 130 - tulojen kokonaismäärä näkyy tässä. Esimerkiksi riville 130 kirjataan rahoitustyöntekijän kuukausittain maksaman palkan summa.

- 6-NDFL, osa 2, rivi 140 - tässä kappaleessa esitetään vuosineljänneksen pidättämän verotuksen tulos.

Tärkeää! Tapauksissa, joissa erityyppisiä tuloja saatiin kerralla, mutta samalla heidän henkilökohtaisen tuloveronsiirtojen lukumäärät poikkeavat toisistaan, kohdat 100–140 on täytettävä erikseen jokaisesta siirtokaudesta.

Joskus käy niin, että palkkaa ei makseta kuukauden viimeisenä päivänä, vaan osittain. Kuinka tässä tapauksessa täyttää 2 osa 6 - henkilökohtainen tulovero? Tällaiset maksut suoritetaan ennakkomaksuina, joten henkilökohtaisen tuloveron vähennys voi heijastua vain seuraavien olennaisten maksujen suorittamisen jälkeen. Siten osion kolme ensimmäistä riviä tulisi järjestää seuraavasti:

- Kohta 100 on kuukauden viimeinen päivä, jona työntekijälle maksetaan palkkaa.

- Lomakkeen 6-NDFL 2 kohta 110 - ennakkomaksun päiväys.

- Kappale 120 - ilmoittaa ennakkomaksua seuraavan numeron.

Rivi 080, mihin se on tarkoitettu?

Melko usein kirjanpitäjä täyttää raportin laatimisprosessissa henkilökohtaisen tuloveron lopulliset indikaattorit, joita ei voida laskea vuoden sisällä. Juuri nämä luvut on kirjattava kappaleeseen 080. Nämä indikaattorit olisi esitettävä yhteenveto ennen seuraavan raportointivuoden maaliskuun alkua.

Kuten edellä mainittiin, 6-henkilöisen tuloveron raportointi vuodessa vaaditaan 4 kertaa eli kerran neljännesvuosittain. Jos kaikki tiedot eivät mahdu yhdelle sivulle, on sallittua lisätä lisää arkkeja. Raportin viimeinen sivu osoittaa lopulliset indikaattorit.

Lomakkeen 6-NDFL täyttämistä koskevissa säännöissä määrätään, että raportin kaikkien tietojen on heijastettava oikein, rikkomatta lakisääteisiä vaatimuksia. Varmistaaksesi, että virheitä ei ole, kirjanpitäjää suositellaan käyttämään erityisiä tarkistussuhteita, jotka auttavat seuraavissa asioissa:

- Riippumattomasti ja ilman tarpeettomia ponnistuksia tarkistaa raportissa määriteltyjen tietojen oikeellisuus.

- Ymmärrä, mitä kysymyksiä voi aiheutua henkilöiden valvonnasta raportin tarkistusprosessissa, jos he paljastavat tiettyjä epätarkkuuksia.

- Odota, mitä toimenpiteitä tarkastajat seuraavat virheen sattuessa.

Tärkeää! 6-Henkilökohtaisen tuloveron 2 jaksossa lahjan tai aineellisen avun muodossa saatuja tuloja ei veroteta.

Kuinka heijastaa lomakuormaa raportin osassa 2

Tässä osassa kirjataan kaikki lomakulujen määrät, jotka on maksettu vuosineljännekseltä.

Et tiedä kuinka täyttää 6-henkilökohtaisen tuloveron toinen osa ja kuinka monta kohtaa on täytettävä? Säännösten mukaan raportissa vaaditaan heijastamaan sama lukumäärä lohkoja kuin päivien lukumäärä, jona kolmen päivän lomarahaa maksettiin.Jos työntekijöille annettiin varoja ei samana päivänä, vaan hajautettuina, kunkin lohkon on tehtävä erilainen. Jos maksetaan lomapalkkaa useille työntekijöille samana päivänä, summat lasketaan yhteen, lopullinen tulos heijastuu ryhmässä.

Jos 6-NDFL 2 -osion yhdellä sivulla ei ole tarpeeksi tilaa (loma), on tarpeen täyttää niin monta arkkia kuin tarvitaan. Tärkeintä on numeroida ne oikein, unohtamatta otsikkosivua.

- Rivit 100 ja 110 - osoittavat numeron, kun työntekijä maksoi lomakorvausta.

- Rivi 120 on sen kuukauden viimeinen päivä, jonka aikana toimenpide suoritettiin.

- 6-henkilökohtaisen tuloveron 2 luvun rivit 130 ja 140 - lomapalkka (tarkka määrä) ja siitä vähennetty vero.

Jos lomapalkka maksetaan samanaikaisesti palkan kanssa, nämä määrät on silti jaettava useisiin lohkoihin, koska tällaisilla tuloilla on erilainen henkilökohtainen tulonsiirtokausi (palkat siirretään seuraavana päivänä tosiasiallisen maksun jälkeen ja vähennys lomalla - kuukauden viimeisenä päivänä).

Kuten lomakkeen 2 osassa, henkilökohtainen tulovero näytetään sairaana

Venäjän federaation lainsäädännön mukaisesti verotetaan vain väliaikaisia työkyvyttömyysetuuksia, mukaan lukien sairaan lapsen hoitaminen. Tältä osin 2-luvun 6-NDFL-raportissa sairaalatodistukset kirjataan vain tällaisia.

Säännöt väliaikaisen työkyvyttömyystodistuksen maksutietojen syöttämisestä ovat samat kuin lomapalkka. Toisin sanoen nämä määrät heijastuvat erikseen palkoista, koska budjettiin siirtämisen määräaika eroaa niistä.

Esimerkiksi 6-henkilökohtaisen tuloveron 2 jakson toisen vuosineljänneksen väliaikaisista työkyvyttömyystodistuksista maksetut varat näytetään erillisessä lohkossa:

- Rivit 100 ja 110 - työntekijälle suoritettujen maksujen lukumäärä väliaikaisen työkyvyttömyyden arkille.

- Rivi 120 on sen kuukauden viimeinen päivä, jona maksu suoritettiin.

- Rivit 130 ja 140 - sairauslomakorvauksen määrä ja siitä vähennetty henkilökohtaisen tulovero.

Kuinka raportti osoittaa irtisanomisen

Työntekijän irtisanominen näkyy raportissa seuraavasti:

- Rivi 100 - työntekijän irtisanomisen mukaan lain mukaisen laskelman tosiasiallisena vastaanottamispäivänä pidetään hänen viimeistä työpäivää, jolle palkat ovat kertyneet. Tämän tulisi sisältää myös korvauksen määrä käyttämättömästä lomasta, maksut väliaikaisen työkyvyttömyyden arkeilta (jos sellaisia on) ja lomamaksut. Laskentapäivä on tulojen vastaanottamispäivä.

- Rivi 110 - PIT vähennetään varojen tosiasiallisen maksamisen aikana.

- Rivi 120 - Palkkojen ja käyttämättömän loman korvausten osalta henkilökohtaisen tuloveron siirron viimeinen päivä on seuraava luku laskelman jälkeen. Sairausloman ja lomapalkan osalta - tämä on kuukauden viimeinen päivä, jonka aikana maksu suoritettiin.

Kuinka osingot esitetään 6-henkilökohtaisen tuloveron osiossa 2

Koska luvun 2 tiedot kootaan neljännesvuosittain, raportti ei vaadi tietoja vuoden alusta. Joten lomakkeen 6-NDFL osion 2 tiedot osingoista heijastuvat seuraavasti:

- Lause 100 - Osinkojen siirtämispäivä tai niiden jakaminen omaisuuserinä.

- Kappale 110 - henkilökohtaisen tuloveron laskemis- ja pidättämispäivä osuvat toisiinsa. Jollei henkilöiden tuloveroa voida pidättää, näyttöön tulee päivämäärä, jolla on nolla indikaattoreita.

- Lauseke 120 - veronsiirtopäivänä pidetään laskentaa seuraavana päivänä tai ilmoitetaan nolla-indikaattorit rivillä 110. Jos päivä on viikonloppuna, on ilmoitettava seuraava ensimmäinen työpäivä.

- Alamomentti 130 - osinkojen määrä.

- Kohta 140 - Lähdevero.

Tilanteessa, jossa organisaation tilillä ei ole käteisvaroja, osingot voidaan maksaa käteisellä. Raportissa julkaisupäivä osoittaa päivän, jona omaisuuden siirto tosiasiallisesti tapahtui. On tärkeää, että oikeus saada osinkoja organisaation omaisuuden muodossa on kirjattu perustamisasiakirjoihin.

Siirretyn kiinteistön arvoilmaisun on oltava yhdenmukainen markkina-arvon kanssa. Kun tietoja esitetään raportin kappaleessa 140, digitaalinen ilmaisin puuttuu, ”0” on merkitty.

Yleiset virheet osinkojen heijastamisessa

Kun kirjanpitäjä tekee osinkotietoja kuuden hengen tuloveroraportissa, seuraavia virheitä tapahtuu usein:

- Raportin toinen osa 6-henkilökohtainen tulovero täytetään vain henkilökohtaisen tuloveron siirron yhteydessä. Vuoden muissa raporteissa näitä tietoja ei oteta huomioon.

- Kohdassa 2 olevat tiedot näkyvät päivänä, jona henkilöveroa kannetaan vuosineljänneksen viimeisenä päivänä.

- Ansaita määriä, jotka eivät ole osinkoja. Osallistujien osakkeisiin suhteettomasti kertyneistä siirroista ei näytetä tietoja, jos osakepääomaan on tehty alempi osuus, organisaation likvidaatio rahoitusosuuden rajoissa ja muissa laissa säädetyissä tapauksissa.

- Lisäys luetteloon henkilöistä, joilla ei ole oikeutta osinkoihin. Esimerkiksi ne, joita ei sisällytetty osakkeenomistajien lukumäärään maksumääräyksen antamishetkellä.

Maksujen tekemisessä syntyy vaikeuksia tosiasiallisen maksupäivän asettamisessa. Muista, että selvityspäivä määräytyy ajanjakson mukaan, jolloin tiedot näytetään raportointilomakkeessa.

Raportointimenettely

Lomake 6-NDFL toimitetaan verovirastolle kahdella tavalla:

- Paperimuodossa. Raportti voidaan täyttää käsin tai ohjelmiston avulla.

- Sähköisessä muodossa. Tämä vaihtoehto on mahdollista vain pätevällä digitaalisella allekirjoituksella.

Tärkeää! Paperiraportti voidaan toimittaa vain, jos organisaation työntekijöiden määrä ei ylitä 25 henkilöä. Muissa tapauksissa kuuden hengen tuloveron, 2 hengen tuloveron todistusten ja henkilökohtaisen tuloveron pidättämisen mahdottomuuden ilmoittaminen tehdään yksinomaan sähköisessä muodossa.

Mihin raportointi menee?

Raportointi toimitetaan tarkastusta varten eri viranomaisille verotuksen muodosta riippuen:

- Jos käytetään USN: tä ja UTII: tä, 6-NDFL-lomake on toimitettava asuinpaikan verotoimistolle.

- Kun UTII-ilmoitus jätetään rekisteröintipaikkaan maksajana, UTII.

Raportin jättöpäivämäärä tunnustetaan:

- Todellisen käyttöönoton päivä - jos lomake 6-NDFL toimitetaan ensin tai veroasiamiehen edustaja.

- Lähetyspäivä - kun lähetetään Venäjän postin kautta asiakirja, jossa on kuvaus liitteestä.

- Järjestelmän tallentama lähetyspäivä, kun raportti lähetetään sähköisesti Internetissä.

Rangaistus ilmoittamatta jättämisestä

Jos lomaketta 6-NDFL ei ole toimitettu määräajassa, yhden kuukauden viivästyksestä peritään tuhannen ruplan sakko. Tätä ei kuitenkaan pitäisi viivyttää, koska jos yritys ei toimita laskelmaa vielä pidempään eikä lähetä asiakirjoja 10 työpäivää toimitusjakson päättymisen jälkeen, veroviranomaisilla on oikeus estää organisaation tilit. Ehkä tämä on hyvä peruste mietinnön toimittamiselle ajallaan.