Nettovoitto on tärkein oman rahoituksen lähde, joka kertyy vuosittain yrityksen pankkitilille. Voiton määrä on osoitus organisaation tehokkaasta toiminnasta. Määrästä verotetaan ja tuloslaskelma sisältyy vaadittuun tilinpäätökseen. Tässä suhteessa on erittäin tärkeää, että sinulla on taidot laskea yrityksen voitot.

Kuinka voitto syntyy?

Organisaatio myy tavaroita, palveluita tai töitä. Samanaikaisesti vahvistettu myyntiarvo on todellista korkeampi, minkä seurauksena yritys saa positiivisen eron hintojen - tulojen välillä.

Toteutusprosessissa seuraavat skenaariot ovat mahdollisia:

- tulojen määrä on suurempi kuin todelliset kustannukset - voitto syntyy;

- tulojen määrä on yhtä suuri kuin kustannukset - voittoa ei muodostu, mutta samoin on tappio: tuotot riittävät kulujen kattamiseen;

- tavaroiden myynti- ja valmistuskustannukset ylittävät tulojen määrän - muodostuu tappio.

Jokaisen yrityksen tavoitteena tulisi olla, ellei maksimoida voittoja, niin ainakin halu tuottaa kilpailukykyyn tarvittava nettotulo.

Mikä on nettotuloksen paikka yritystulojärjestelmässä?

Voitto on yrittäjyyden päätavoite. Toisaalta sillä on stimuloiva luonne - sekä yrityksen johto että työntekijät ovat kiinnostuneita sen vastaanottamisesta. Loppujen lopuksi, mitä suurempi voitto on, sitä suurempia palkkoja työntekijät voivat saada. Toisaalta tämä ilmaisu ei ole aina totta. Yhä enemmän on tapauksia, joissa voitto on luonteeltaan hyväksikäyttöä: yritys kasvattaa voittoa laskemalla palkkoja. Tällainen menetelmä voi tuoda joitain etuja, mutta vaikutus on lyhytaikainen.

Tuloksesta tulee ainoa oikea tapa rahoittaa yritystä: osakepääoma ei voi kestää kauan ilman varojen vastaanottamista. Lainattu raha ei myöskään ole paras vaihtoehto yrityksen pysyvälle tarjoamiselle. Voiton puute heikentää yrittäjyyden ydintä. Makrotaloudellisella tasolla voiton rooli jokaisella yrityksellä on valtava. Kasvun myötä valtion tulot kasvavat, mikä tarkoittaa tulevaisuudessa yleistä elintasoa.

Tärkein voitotyypit taloustieteessä

Kun ymmärrämme, että voitto on ero yrityksen kokonaistulojen ja -kulujen välillä rahamääräisesti, tarkastelemme voiton rakennetta talouden näkökulmasta. Tärkeimmät voitotyypit:

- myynnistä;

- brutto;

- puhdistaa;

- tase;

- marginaali.

Yritystulosta on yli 15 indikaattoria, joiden avulla voimme tutkia tilannetta yksityiskohtaisemmin. Keskitymme niihin, joita käytetään tilinpäätöksen laatimisessa ja jotka kuvaavat minkä tahansa yrityksen toimintaa.

Marginaali ja voittovarat

Marginaalitulosindikaattoria käytetään laskettaessa nettotulosta. Lisäksi arvo on erityisen arvokas pienyritysten suorituskyvyn arvioinnissa. Marginaalitulos määritetään kaavalla: Pm = B - Pnmissä:

- In - tulojen määrä;

- Pn - muuttuvat kulut (mahdollisesti aiheutuvat suoraan päätuotannon prosessissa).

Kiinnostus tällaiseen yksinkertaiseen indikaattoriin määräytyy nopean laskelman avulla ja yksilöimällä kannattavin suunta tai tavararyhmä. Tämän seurauksena yritys hyväksyy uuden toimintasuunnitelman riippumatta siitä, onko kyseessä yksittäisten toimialojen likvidaatio tai tuottoprosentin nostaminen.

Edellisten tilikausien voitto - indikaattori, joka lasketaan melkein pitkän laskentaketjun lopussa.Se on kokonaistulojen (mukaan lukien muut tuotot) ja kokonaiskustannusten (kaikki kulut) välinen erotus. Älä ota huomioon yrityksen tuloveroa. Pienyritys määrittelee kirjanpidollisen tuoton nettotulojen määrään ennen veroja.

Kaavat liikevoiton ja bruttovoiton laskemiseksi

Bruttovoitto kuvaa liiketoiminnan tehokkuutta. Indikaattoria käytetään kaiken tyyppisten yritysten analysointiin. Bruttovoitto määritetään kaavalla: Psisään = B - helmi, missä:

- In - myyntitulojen kokonaismäärä;

- Seb - myyntikustannukset (työt, palvelut).

Kuten kaavasta voidaan nähdä, bruttovoitto ilmaisee saadun myyntitulon määrän ilman muita tuloja / kuluja ja tuloveroa. Bruttovoiton arvo heijastaa täysin toteutusprosessin tuloksia.

Liikevoitto antaa sinun nähdä yrityksen taloudellisen tuloksen. Laskentakaava koostuu kokonaistulojen ja -kulujen, tuotantokustannusten ja poistojen erotuksesta. Matemaattisessa muodossa se näyttää tältä: Pop = B - helmi - Pop - A, jossa:

- In - myyntitulojen kokonaismäärä;

- Ceb - myyntihinnat;

- Pop - toimintamenojen määrä;

- Ja - poistojen määrä.

osoitin liikevoitto antaa sinun arvioida organisaation tuotannon tai kaupan toiminnan tehokkuutta ottaen huomioon käyttöomaisuuden jäljentämistarve.

Nettovoitto: laskentakaava algoritmin mukaan

Nettovoitto on se osa taseen voitosta, joka pysyy kokonaan yhtiön käytettävissä ja muodostuu vasta valtion talousarvioon liittyvien velvoitteiden täyttämisen jälkeen. On olemassa useita tapoja laskea yrityksen nettotulos. Jos sinulla on tietoa pääkomponenteista, nettotulos lasketaan helposti. Laskentakaava koostuu useista toimista. Analysoimme niitä piste kerrallaan laatimalla algoritmin laskettaessa:

- Perustuu tietoihin tuloslaskelma, tunnistaa yrityksen kokonaistulot.

- Vähennä muuttuvien kustannusten summa löydetystä arvosta. Saatu arvo kuvaa yrityksen marginaalitulosta.

- Vähennä pysyvien kulujen määrä. Tuloksena on liikevoitto.

- Vähennä muiden kulujen määrä. Tuloksena oleva arvo on yrityksen tulos ennen veroja (tase).

- Vähennä vero ja muut pakolliset maksut talousarvioon. Muodostunut nettotuloksen määrä.

Marginaalitulosindikaattorin käyttö taloudellisten tulosten analysointiin on tyypillisin pienyritysten yrittäjille ja toimimisen - suurille organisaatioille.

Venäjän federaation ja joidenkin IVY-maiden nettotuloskaavat

Monissa IVY-maissa kirjanpito laskee nettotuloksen Neuvostoliiton järjestelmään perustuen:

kaava Valkovenäjällä ja Venäjän federaatiossa - Ph = Nf + Psisään + Pop - N, missä:

- Pf - taloudellinen voitto (rahoitustuottojen ja -kulujen ero);

- Psisään - bruttovoitto

- Pop - liikevoitto;

- N - verojen ja pakollisten maksujen määrä talousarvioon.

Laskelman tiedot ilmoitetaan yhtiön taloudellista tulosta koskevassa raportissa. Brutto- ja liikevoiton laskentakaavojen avulla löydät helposti kaikki muuttujat.

Yrityksen nettotuloksen laskemiseksi on toinen yleinen kaava: Чп = В - Себ + Д - Р - Н, missä:

- B on tulojen kokonaismäärä;

- Ceb - myynnin kokonaiskustannukset;

- D - muut tulot;

- R - muut kulut;

- N - verojen ja pakollisten maksujen määrä.

Jos tarkastelet tarkkaan kaavan muuttuvia arvoja, voit varmistaa, että se on identtinen ensimmäisen nettotuloksen laskentatavan kanssa. Ainoa ero on, että tässä tapauksessa brutto- ja liikevoiton arvot korvataan komponenteilla niiden löytämiseksi.

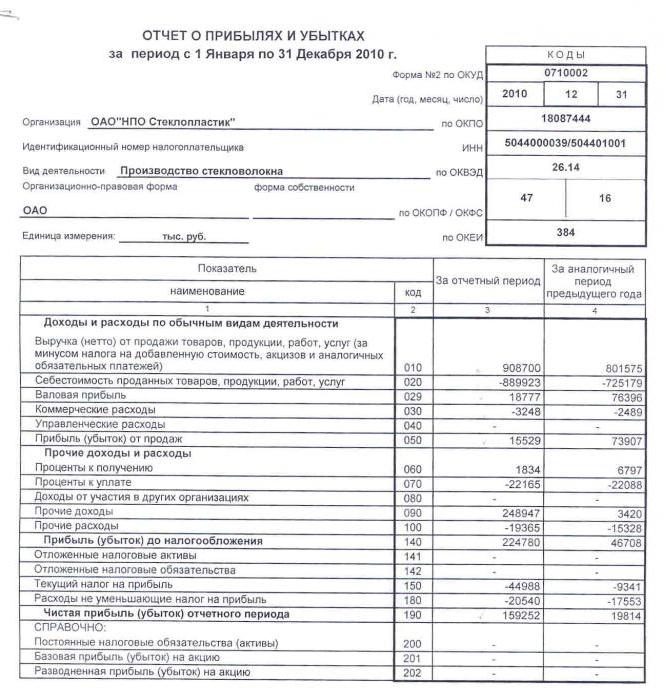

Nettovoitto: yrityksen taseen laskentakaava

Tase on pakollinen taloudellisen raportoinnin asiakirja, jonka perusteella monien muiden arvopapereiden analyysi ja valmistuminen suoritetaan. Toimintojen suorittamiseksi on muistettava indikaattoreiden laskemiseen tarvittavat koodit:

- 2110 - ”Tulot”.

- 2120 - "Myyntikustannukset."

- 2210 - "Myyntikulut."

- 2220 - ”Hallintomenot”.

- 2310 - "Tulot muilta organisaatioilta."

- 2320 - ”Korkoaamiset”.

- 2330 - Maksettava korko.

- 2340 - ”Muut tulot”.

- 2350 - ”Muut kulut”.

- 2410 - ”Tulovero”.

Artikkelin 2400 tase osoittaa nettotuloksen. Taseen laskentakaava on seuraava:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

Laskemme nettotuloksen esimerkin avulla

Tarkastele yrityksen tilannetta toimitetulla lähteellä: Kertomusvuoden LLP “X” myi 89 tuhatta tavarayksikköä hinnalla 100 ruplaa. kappaleelta todellisilla kustannuksilla 55 ruplaa. kappaleelta. Paljasti toimintakuluja 256 tuhatta ruplaa. Tuloveron määrä oli 56 tuhatta ruplaa. Määritä nettotulos. Suorita vaiheet:

- Laskemme myyntitulot: B = 89 000 × 100 = 8 900 000 ruplaa.

- Määritä hinta: Ceb = 89 000 × 55 = 4 895 000 ruplaa.

- Laskemme bruttotuloksen indikaattorin: Psisään = 8 900 000 - 4 895 000 = 4 005 000 ruplaa.

- Määritä voiton määrä ennen veroja: Psisään - P = 4 005 000 - 256 000 = 3 749 000 ruplaa.

- Laskemme halutun arvon - nettotuloksen: 3 749 000 - 56 000 = 3 693 000 ruplaa.

Tilikauden voitto oli 3 miljoonaa 693 tuhatta ruplaa. Laskentakaava, esimerkki osoittavat selvästi, kuinka nettotulos lasketaan algoritmin mukaisesti. On syytä huomata, että ehto ei sanonut yrityksen muista tuloista, joten indikaattoria ei käytetty laskelmissa.

Kannattavuus ja nettotulosuhteet

Taloudellisessa analyysissä käytetään toista indikaattoria yrityksen toiminnasta - nettotulosastetta. Laskentakaava koostuu nettotuloksen ja kokonaistulojen arvoista: Nn = Nh ÷ V × 100%. Uskotaan, että yrityksen tehokkaassa toiminnassa kerroinindikaattori on ≈ 0,2.

Siten minkä tahansa suunnan yrityksen kannattavuuden indikaattori on aina nettotuloksen normi. Taseen laskentakaava perustuu komponenttiarvoihin. Me kirjoitamme laskenta-algoritmin taseen riveille:

- Voitto näkyy rivillä 2400 ja tulomäärä rivillä 2110.

- Laske yksityislinjan 2400 ja 2110 tulos.

- Saatu luku kerrotaan 100 prosentilla.

- Suoritettujen toimien tulos on nettotulos.

Paitsi Hp.ch., taloudellisessa analyysissä käytetään nettomarginaalin arvoa. Kannattavuus on indikaattori taloudellisen toiminnan tehokkuudesta. Tässä tapauksessa se kuvaa myynnin kannattavuuden arvoa. Nettovoiton tai nettotuloskertoimen laskentakaava näyttää siltä kuin nettotuloksen suhde tulojen määrään: Kch.r. = Nh ÷ V.

Kerroin osoittaa, kuinka paljon nettotulot laskevat myytyjen töiden, palveluiden tai tavaroiden ruplaan. Tasapainoa käyttämällä voit laskea arvon rivien 2400 - 2110 suhteella.

Pankin nettotulos: laskentakaava

Pankin toiminnan tuloksen karakterisoimiseksi käytetään myös nettotulosta. Laskentakaava koostuu bruttovoitosta ja hallintokuluista: Ph = Pv - R

Pankin nettotulosaste määritetään nettotuloksen ja oman pääoman suhteeksi: NPDE = Nh ÷ KGSS. Tuloksena oleva kerroin muunnetaan prosentiksi kertomalla 100%.

Nettovoiton arvo taloudellisessa analyysissä

Tulosindikaattorin tavoitteet ja käyttösuunnat supistetaan taloudelliseen analyysiin ja yrityksen tulevan toiminnan ennustamiseen. Valtuutetut henkilöt voivat käyttää nettotulosindikaattoria arvioida:

- sijoittajien kiinnostuksen aste;

- kyky täyttää velvoitteet;

- omistajien tai osakkeenomistajien mahdollisen osallistumisen todennäköisyydet;

- yrityksen kestävyys ja vakaus.

On olemassa useita analyysimenetelmiä, joissa nettotulos näkyy. Yleisimmin käytetty tekijä- ja tilastollinen analyysi.

Ensimmäisessä menetelmässä tarkastellaan yksityiskohtaisesti nettotuloksen määrään vaikuttavia tekijöitä: tulojen, tulojen ja kulujen määrää, veroja. Analyysin suorittamiseksi on tarpeen arvioida nettotulosta muodostavien indikaattorien vuosimuutos. Tulosten perusteella on mahdollista määrittää, mikä tietty tekijä vaikuttaa kannattavuuteen eniten.

Toinen menetelmä keskittyy nettotulosindikaattorin muutosten karakterisointiin raportointikausilta (vuodet tai muut vakiintuneet puitteet). Numeerista tietoa tarkastellaan erilaisissa sekvensseissä maksimaalisen ennustetehokkuuden saavuttamiseksi. Voidaan käyttää: eksponentiaalisia, logaritmisia, lineaarisia ja muita menetelmiä työskennellä numeroiden kanssa.

Tulosindikaattorin analyysin lisäksi tehdään vertailu myös muihin taloudellisen analyysin tietoihin. Esimerkiksi tuloilla tai nettovaroilla.

Yksi taloudellisen toiminnan tehokkuuden pääpiirteistä on nettotulos riippumatta yrityksen koosta ja sen painopistealueesta. Laskentakaava koostuu muista yrityksen kannattavuuden indikaattoreista. Lopulliset tiedot kirjataan tilinpäätökseen. Niitä voidaan käyttää myös arvioimaan ja ennustamaan yrityksen toimintaa. On muistettava, että laskelmien takana on tärkeää tietoa toteutusprosessin eduista ja haitoista.