Kaikkien taloudellisten ja taloudellisten toimien suorittamiseen sisältyy arvopapereiden käyttö, jotka ovat välttämättömiä jonkun muun omaisuuden tai rahalain turvaamiseksi. Yksi tällaisten asiakirjojen tyypeistä on lasku, jota ihmiskunta on käyttänyt muinaisista ajoista lähtien. Tästä pitkästä historiasta huolimatta sitä käytetään edelleen onnistuneesti omistajan ja tämän vakuuden myöntäneen yritysyhteisön välisten taloudellisten suhteiden määrittämiseen.

Tässä artikkelissa yritämme ymmärtää, mikä on lasku, mikä se voi olla ja miksi sitä tarvitaan. Mutta katsotaanpa ensin hänen tarinansa.

Laskun syntyminen

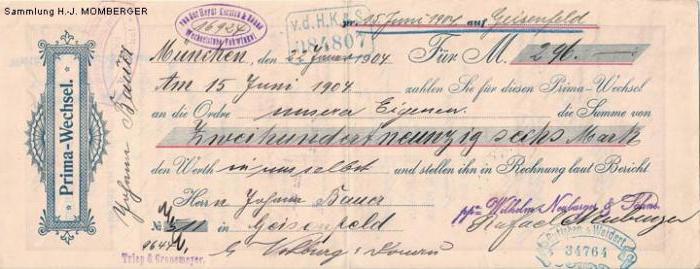

Yksinkertainen historiallinen esimerkki auttaa sinua ymmärtämään, mikä lasku on ja mistä se tuli. Ja tarina alkaa antiikin Kreikasta. Kauppatieillä vallitseva rehottava rikos sai muinaiset kauppiaat miettimään rahansa eheyden säilyttämistä. Ensimmäinen rahoitusasiakirjojen vaihto näytti olevan noin tällainen: kauppias sai yhdeltä tavaroiden myyjältä kuitin, jonka mukaan kauppias voisi lainata häneltä rahaa, ja jälkimmäinen voisi myöhemmin saada rahansa asiakirjan myöntäjältä, luonnollisesti esittämällä sen.

Keskiaikaiset kauppiaat käyttivät samanlaisia laskutoimituksia, ja vuonna 1569 Bolognassa (Italia) annettiin jopa ensimmäinen laskusopimus, joka vahvisti laskujen käytön perussäännöt. Lisäksi tämän asiakirjan historia ulottuu keskiaikaiseen Saksaan, josta hän muuten sai todellisen nimensä - wechsel, joka käännetään saksasta "vaihto".

Vuonna 1848 Preussin yleinen laki hyväksyttiin Preussissa, jota Ranska, Italia, Venäjä, Belgia, Norja ja muut Euroopan valtiot noudattivat. Ja vuonna 1930 Genevessä hyväksyttiin yleissopimus, joka yhtenäisti kansainvälisen oikeuden normit, jotka liittyvät näihin arvopapereihin kohdistuviin operaatioihin. Muuten, se on voimassa nyt.

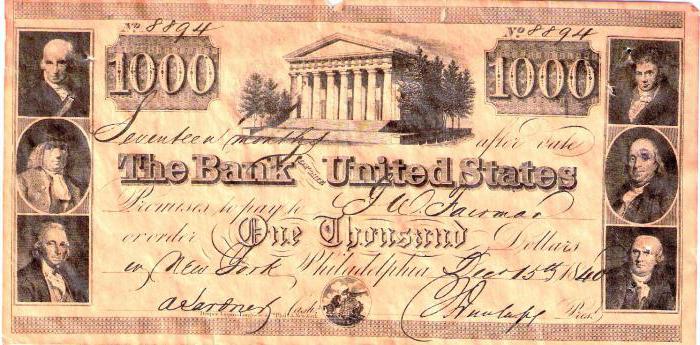

Mikä on vekseli

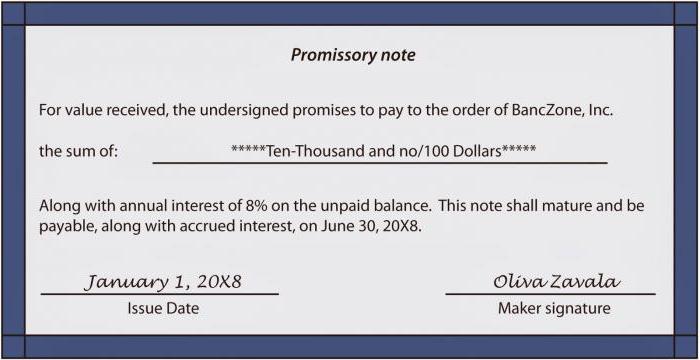

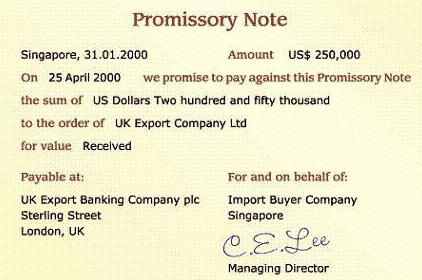

Mikä tämä turvallisuus on tänään? Nykyään lakiehdotus on rahamääräinen asiakirja velkasitoumus ja laadittu lain määräämän muodon mukaisesti. Sen myöntää henkilö, jota kutsutaan vetolaatikoksi, tai liikkeeseenlaskija, toiselle osapuolelle, jota kutsutaan vetolaatikoksi tai maksajaksi.  Itse asiassa asiakirja osoittaa henkilön taloudellisen velan toiselle. Tällaisten arvopapereiden velvoitteita voi olla yksinomaan käteisellä, joka määrää laskun arvon.

Itse asiassa asiakirja osoittaa henkilön taloudellisen velan toiselle. Tällaisten arvopapereiden velvoitteita voi olla yksinomaan käteisellä, joka määrää laskun arvon.

Tämän tyyppiset arvopaperit antavat kiistattoman oikeuden vaatia lainatun velan palauttamista sen asettaman määräajan päätyttyä.

Mitä eroa on vekselillä muilla rahoitusasiakirjoilla?

Lähes kaikentyyppisiin arvopapereihin sisältyy kaupan turvaaminen. Laskutransaktio ei vaadi tätä. Toisin sanoen vekseli on ehdottoman abstrakti asiakirja. Muita eroja ovat:

- mahdollisuus siirtää kädestä käteen kolmansille osapuolille ilman tällaisen toiminnan dokumentointia;

- sen liikkeeseen osallistuvien henkilöiden vastuu laskutustapahtumasta on yhteisvastuullinen (poikkeus ovat henkilöt, jotka tekevät ei-siirrettävän kirjoituksen)

- laskujen aihiot ovat pakollisia, joista säädetään valtion laissa;

- jos velkaa ei makseta määräajassa, oikeudenkäyntiä ei vaadita, notaarin vastalause riittää.

Mikä on vekseli asiakirjana

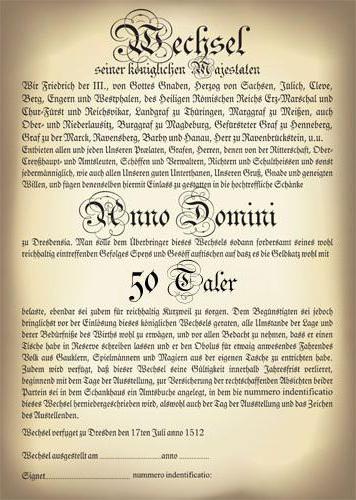

"Yksinkertaisesta vekselistä annetun asetuksen" mukaisesti asiakirjan on sisällettävä:

- asianmukainen etiketti, joka osoittaa, että se on vekseli eikä mikään muu arvopaperi; laskutarraa käytetään yleensä kahdesti: asiakirjan yläreunassa ja sen tekstissä ja ilman etikettiä olevien laskujen aihioita pidetään kelpaamattomina;

- teksti, joka sisältää tavanomaisen tarjouksen maksaa tietty summa vain siksi, että asiakirja on annettu;

- selvästi määritelty rahasumma;

- maksajan tiedot ( vekseli);

- maksuaika (esityksen yhteydessä, sellaisenaan valmisteluhetkellä, sellaisenaan esittelyhetkestä selvästi ilmoitetun päivämäärän ja ajankohtana);

- paikka, jossa maksu olisi suoritettava;

- yksityiskohdat siitä, kenelle maksetaan;

- laskun laatimispäivämäärä ja -paikka;

- laskun antaneen henkilön käsin kirjoitettu allekirjoitus.

Laskujen edut

Kuten jo mainittiin, laskutransaktiot ovat käteislainojen myöntämistä (vastaanottamista). Yritykset ja organisaatiot voivat suorittaa samanlaisia toimintoja ohittamalla pankkijärjestelmän ehdoilla ja pakollisilla palkkioilla. Lisäksi lasku on liikuteltava taloudellisesti. Koska arvopaperi, se voidaan aina myydä osakemarkkinoilla tai pantata pankille.

Pääasialliset laskutyypit

Velkakirjat on jaettu velkakirjoihin ja siirrettävissä. Ensimmäisessä laissa määrätään lainan myöntämisestä ja velallisen allekirjoituksesta, jonka mukaan hän sitoutuu palauttamaan lainansaajan selvästi määriteltyyn aikaan tietyssä paikassa. Vain kaksi henkilöä osallistuu tällaiseen kauppaan: vetolaatikko ja vetolaatikko.

Pelkästään velkoja antaa ja allekirjoittaa vekselin (vekselin). Tällaisen asiakirjan teksti sisältää velalliselle annettavan määräyksen maksaa velka ilmoitetussa määräajassa, mutta ei hänelle, vaan kolmannelle osapuolelle (maksaja).

laji

Laskutyyppiluokituksen lisäksi ne voidaan jakaa muotoihin:

- Kaupallinen (hyödyke) - asiakirjat, jotka on suunniteltu varmistamaan myyjien ja ostajien liiketoimet.

- Rahoitus - antaa yrityksille mahdollisuuden saada lainoja ja luottoja muilta yrityksiltä.

- Tyhjä - kauppatapahtumat, kun tuotteen tai palvelun hintaa ei ole vielä määritetty tai se voi muuttua. Tässä tapauksessa ostaja, luottaen myyjään täysin, vahvistaa allekirjoituksellaan tyhjän lomakkeen, joka täytetään myöhemmin viimeisenä.

- Ystävälliset laskut annetaan vain niille, jotka ansaitsevat ehdottoman luottamuksen.

- Pronssi - kuvitteellisille henkilöille tai yrityksille annetut asiakirjat ilman todellista turvallisuutta. Tällaisia laskuja käytetään usein pelkästään pankkitileihin tai konkurssivelkojen keinotekoiseen lisäämiseen.

- Vakuus - velkakirjat, jotka annetaan lainan tai luoton saamiseksi tietoisesti epäluotetulta lainanottajalta. Tällainen asiakirja tallennetaan yleensä velallisen talletustilille, eikä sitä ole tarkoitettu liikkeeseenlaskuun. Lainan maksamisen jälkeen lasku maksetaan takaisin.

- Rekt-lasku (rekisteröity) - arvopaperi, josta laatikko otti pois pääomaisuutensa - siirron toiselle henkilölle.

Hyväksyminen ja hyväksyminen

Prosessia, jolla tulevalle maksajalle maksetaan velkasitoumuksia, kutsutaan hyväksymiseksi. Itse asiassa tämä on hänen suostumuksensa, joka vahvistetaan hyväksyjän vastaavalla allekirjoituksella.

Laskun hyväksymisellä tarkoitetaan sen uudelleen luovuttamista kolmannelle osapuolelle. Sitä voidaan soveltaa vain velkakirjoihin. Hyväksynnällä tarkoitetaan itse asiakirjaan tehtävää merkintää, jonka mukaan kaikki siihen liittyvät oikeudet siirtyvät toiselle henkilölle. Tällainen merkintä tehdään tyypillisesti laskun takapuolelle tai erityiselle lisäarkkitehdille, nimeltään allonge.

Henkilöä, joka on jättänyt allekirjoituksensa allekirjoituksen kanssa ja hyväksynyt oikeudet taloudelliseen asiakirjaan, kutsutaan hyväksyjäksi.

Aval laskut

Aval on eräänlainen takuu laskussa.Sen voi suorittaa kuka tahansa henkilö, paitsi laatikko ja laatikko. Henkilöä, joka asetti avalin asiakirjaan, kutsutaan avalistiksi.

Toisin sanoen, avalist, vakuuttuaan maksajasta, ottaa laskun velvoitteen ja maksettuaan sen hän saa laillisen oikeuden vaatia velkaa.

Laskun avaaminen tapahtuu kirjoittamalla siihen merkintä "Laske julkaisuksi" tai vastaava ja allekirjoittamalla se. Teksti voidaan tehdä asiakirjan etupuolelle, kääntöpuolelle tai kokonaan.

Takuu on voimassa, vaikka itse vekselissä oleva velvoite julistaisiin mitättömäksi. Ainoa avalin peruuttamisen edellytys on se, että lasku tunnistetaan kelpaamattomaksi sen virheellisen kokoamisen vuoksi.

Leasingsopimukset suorittavat useimmiten liikepankit. Tämän seurauksena asiakirja vastaanotetaan pankkitakaus.

Laskujen kirjanpito

Laskujen kirjanpito on prosessi, jolla pankit lainaavat oikeushenkilöitä myymällä ne ennen velan eräpäivää. Itse asiassa tämä on kiireellinen laina vain, jos lainanantajalle annetaan tiettyjä alennuksia (alennuksia). Se suoritetaan siirtämällä vaadittu summa haltijatilille.

Kirjanpitolaskuilla voi olla kolme muotoa:

- normaali;

- taaksepäin;

- ei-turvautumista.

Ensimmäisen tyyppisestä kirjanpitolain mukaisesta pankin laskusta annetaan lainaa, jonka mukaan haltija on velvollinen maksamaan laskun kokonaismäärän, nimellisarvo (elin) ja sovitut korot mukaan lukien, määräajassa. Käänteinen kirjanpito velvoittaa lainanottajan lunastamaan kirjatut laskut ennen maksun eräpäivää. Ei-neuvoteltavassa kirjanpidossa haltija ei ole vastuussa laskun täysimääräisestä maksamisesta ja myy sen pankille edulliseen hintaan.

Yhteiset laskut myyttejä

Myytti 1: Laskutapahtumat ovat epävakaiden yritysten kohtalo. Luotettavat yritykset ovat erikoistuneet joukkovelkakirjojen liikkeeseenlaskuun.

Itse asiassa: suurin osa joukkovelkakirjalainoja liikkeeseenlaskaneista yrityksistä aloitti tarkalleen lainalainoilla. Tämä valmisteluvaihe antaa positiivisen kokemuksen tulevasta vuorovaikutuksesta velkojien kanssa ja laajentaa myös heidän joukkoaan.

Myytti 2: Lainaa tarvitsevan yrityksen on helpompi saada lainaa pankista, varsinkin jos vaadittu summa on pienempi kuin joukkovelkakirjalaina.

Itse asiassa: kaikkien pankkien luotonanto yrityksille on rajoitettu keskuspankin säännöksillä, omilla limiiteillä ja erilaisilla vähennyksillä. Lisäksi pankki vaatii lainanottajaa välttämättä antamaan vakuuksia vakuutustoiminnalle. Riippumattomat yritykset voivat tehdä omat lainapäätöksensä riippumatta ketään.

Myytti 3: Vekselitoiminnoilla ei ole hyvämaine, koska niitä käytetään usein harmaan järjestelmän toteuttamiseen.

Itse asiassa: todellakin, 1990-luvulla Venäjällä käytettiin laajasti erilaisia laskupetoksia, mikä itse asiassa aiheutti tämän myytin. Ja jopa nykyään on järjestelmiä, jotka eivät täysin vastaa lakia, mutta niitä ei yleensä sovelleta julkisesti laskettuihin laskuihin. Mutta loppujen lopuksi muita arvopapereita voidaan käyttää samalla tavalla monenlaisiin laittomiin toimiin.