Perintätoimistot ovat yrityksiä, jotka ovat erikoistuneet erääntyneiden velkojen ammattimaiseen perintään. Keräilijät palauttavat sekä yksityishenkilöiden että oikeushenkilöiden vanhat velat Venäjän federaation lakien perusteella. Perintätoimistojen palvelut maksetaan etukäteen määrätyllä prosentilla velkasummasta tai edustajamaksuilla.

Alkuperä Venäjältä

Ensimmäiset keräystoimistot alkoivat ilmestyä Venäjällä vuosina 2000-2004. Velatoimisto on välittäjä velkojan ja velallisen välillä. Eri laillisten menetelmien avulla keräilijät saavat velallisen maksamaan erääntyneet velat.

Keräilijät työskentelevät lainanantajan kanssa kahdella tavalla: ostaa velkaa tai työskennellä sopimuksen perusteella

Velan takaisinmaksu pankista toimeksiantosopimuksen nojalla.

Keräilijät lunastavat lainanottajan erääntyneen velan pankista (muuten 5–7 prosenttia sen arvosta), ja sitten he toimivat itse uudena lainanantajana. Pankit myyvät "kuolleita" velkoja, joita he eivät voi periä velallisilta useista syistä.

Kun myydään velkaa, pankin kirjaama tappio kirjataan eron summan, josta se myytiin keräilijöille, ja sen summan, joka velalliselle on edelleen velkaa. Nyt luotonantajan kaikki oikeudet kuuluvat keräilijöille, ja he jatkossa vaativat velan palauttamista. Päävelan määrän lisäksi keräilijät perivät velalliselle myös viivästyskorkoa ja korkoa.

Edustussopimus

Pankki siirtää lainanottajan velallisen tietyn ajan perintätoimistolle. Keräilijät alkavat aktiivisesti työskennellä velallisen kanssa pakottaen velallisen maksamaan velan. Jos keräilijät eivät saa lainanottajaa yhteistyöhön heidän kanssaan, he palauttavat hänen tapauksensa takaisin pankkiin. Sitten pankilla on oikeus kääntyä toiseen perintätoimistoon tai tuomioistuimeen.

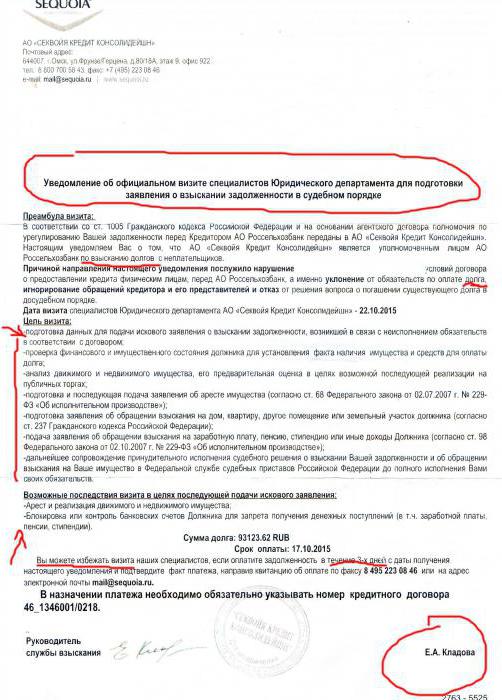

Sequoia Collection -virasto

Tämä perintätoimisto ilmestyi Venäjän rahoitusmarkkinoille vuonna 2004. Nykyään yhtiö toimii 95 konttorissa ja divisioonassa. Yhtiö ei työskentele vain pankkien kanssa: mikrorahoitusjärjestöt, asunto- ja kunnallispalvelut, samoin kuin yksityishenkilöt kääntyvät sen puoleen ratkaistakseen taloudellisen velan poistamisongelman.

Sequoia Credit Consolidation -toimintoa säännellään heinäkuussa 2014 voimaan tulleella kuluttajansuojalailla, joka antaa keräilijöille paitsi oikeuksia myös velvoitteita.

oikeudet

Keräilijät voivat soittaa velalliselle, lähettää tekstiviestejä ja kirjeitä sekä tulla kotiinsa. Mutta tiettyyn aikaan:

- työpäivinä klo 8–22;

- viikonloppuisin ja loma-aikoina klo 9–20.

tehtävät

Sequoia-perintätoimiston on pidettävä velallisesta tietoja, jotka muodostavat pankkisalaisuuden, sekä varmistettava henkilötietojen luottamuksellisuus.

Kielletään heidän oikeuksiensa väärinkäyttö, nimittäin soittaminen velalliselle hallitsemattomasti, painettaessa hänen psyykeään. Lisäksi on kiellettyä käyttää toimenpiteitä, jotka voivat vahingoittaa velallista.

Mutta tämä kaikki on teoriaa. Käytännössä tämän viraston edustajat eivät vain soita jatkuvasti. Velallista uhkaavat kostotoimet häntä ja hänen sukulaisiaan vastaan, velalliselle esitetyt syytökset petosyrityksestä, koska hän ei halua maksaa velkaa, siirrä tapaus tuomioistuimeen. Sequoia-perintätoimisto harjoittaa kiristystä ja uhkailla velallisiaan.

Työn vaiheet velallisten kanssa Sequoiassa

Keräilijät työskentelevät velallisten kanssa tietyissä vaiheissa. Niitä on vain kolme.

Pehmeä on keräilijöiden työn ensimmäinen vaihe.Se paljastaa kaiken velallisesta soittamalla hänelle puhelut. Hänen tosiasiallinen asuinpaikkansa on vahvistettu, ja myös tarkistetaan, onko hän petos. Ensimmäisessä vaiheessa sequoia-perintätoimisto soveltaa pehmeitä perusteluja ja uskomuksia, jotka motivoivat velallista maksamaan velan. Jos näiden toimenpiteiden soveltaminen ei johda mihinkään, siirry seuraavaan vaiheeseen.

Kova - toinen vaihe velallisen kanssa, mutta ei niin rauhallinen. Vakuuden syvyys riippuu velallisesta itsestään: lainan määrästä, laillisesta lukutaitosta sekä käyttäytymisestä soitettaessa. Tälle vaiheelle on ominaista useaan otteeseen kohdistuvat uhkailut, kirjeet (joskus velallisen vastainen suora valitus ja valheet), samoin kuin velallisen sisäänkäynnissä olevat tiedot velvollisuuksistaan.

Oikeudellinen on viimeinen vaihe. Saatuaan selville, että uhkailulla ja kiristyksellä ei voida saavuttaa mitään, Sequoia Credit Consolidation joko palauttaa velan takaisin velkojalle tai lähettää velallista vastaan kannekirjelmän tuomioistuimelle. Maksamatta jättäjän on osallistuttava kokoukseen, koska kun velka oli keräilijöillä, korkoa ja sakkoja veloitettiin edelleen häneltä. Ja tuomioistuimessa Art. Venäjän federaation siviililain 333 §: llä voidaan osittain vähentää kertyneitä korkoja.

Keräilijän arvostelut

Tietoja perintätoimistosta Sequoia-arvostelut voidaan jakaa turvallisesti kahteen ääneseen: velkoja ja velallinen. Ja velallisia koskevia arvosteluita on tietenkin valtava määrä, ja kaikki ovat kielteisiä. Viraston edustajat puhuvat töykeä, töykeää ja uhkaavaa.

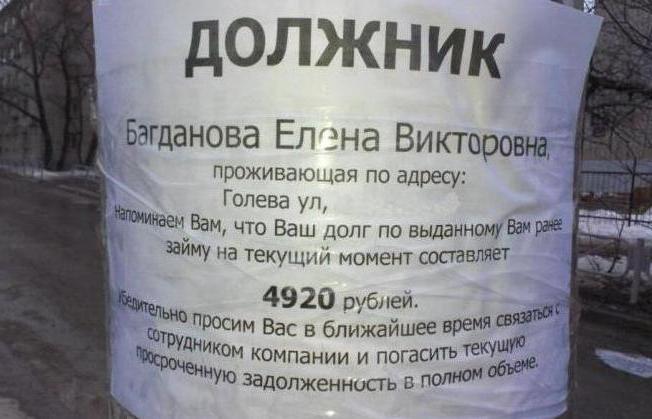

Sequoia-perintätoimisto voi hakea velallista sosiaalipalveluissa. verkoissa. Löydettyään maksamatta jättäjän sivun, lainanottajan velkaa koskevat viestit voidaan sijoittaa hänen kuvansa alle selittämällä, mitä hänelle tapahtuu, jos hänelle ei makseta. Tai maksamatta jääneen sukulaiset ja ystävät saavat sähköpostiviestejä, joiden sisältöön sisältyy vetoomus velallisen taloudelliseen auttamiseen, koska hän ei pysty täyttämään taloudellisia velvoitteitaan.

Velallisten on tiedettävä, että Venäjän federaation siviililain 196 §: n "Vanhentumisaika" on. Tutkimme sen olemusta esimerkin avulla.

Vuonna 2008 lainanottaja otti kulutuslainan yhdeksi vuodeksi. Lainanottaja suoritti kuukausimaksun useita kertoja, ja sitten hänen taloudellisen tilanteensa muuttui ja hän lopetti maksamisen. Pankille kertyi korkoja lainoille, sakkoja. Pankin turvallisuuspalvelu soitti velalliselle selvittääkseen syyn siihen, miksi velkaa ei maksettu. Velallinen ei edelleenkään maksanut. Jonkin ajan kuluttua puhelut lopetettiin, ja maksamatta jättäjä unohti velansa pankille.

Se on sanottu seitsemän vuotta. Vuonna 2016 velallinen sai tavallisella postitse perintätoimistolta Sequoia Credit Consolidationilta kirjeen, jossa kerrottiin oikeuksien siirrosta. Ja nyt keräilijät ovat jo alkaneet "kiristää" velkaa maksajilta. Ensimmäinen ja tärkein asia, joka velallisen on tehtävä, ei ole soittaminen ilmoitettuihin puhelinnumeroihin! Miksi? Velallinen otti kulutuslainan vuodeksi, toisin sanoen vuotta myöhemmin, hänen oli maksettava se. Tässä tapauksessa lainavelvoitteiden määräaika määritettiin. Lainasopimuksen päättymistä seuraavasta päivästä alkoi raportti vanhentumisajasta. Vuonna 2012 vanhentumisaika on kulunut. Ja vuonna 2015 ja toisen kerran.

Keräilijät kertovat velalliselle, että he haastavat hänet, sitten he vain bluffaavat. Saapuessaan kuulemistilaisuuteen velallisen on jätettävä pankki ja LED-keräilijöiden hyväksymishakemus. Koska pankki ja keräilijät ovat oikeushenkilöitä, sovelletaan korkeimman välimiesoikeuden ja Venäjän federaation puolustusvoimien korkeimman välimiesoikeuden täysistunnon 02.28.1995 päivättyä asetusta nro 2/1, eikä LED: ää voida palauttaa sen perusteella.

Sequoia - keräystoimisto: puhelin viestintään

Maksajan maksamatta jättämässä ilmoituksessa ilmoitetaan kaikki yhteyspuhelinnumerot sekä pääkonttorin osoite. Siinä luetellaan myös rangaistustoimenpiteet, jotka joutuvat velallisen päälle, jos velkaa ei makseta.