Yrittäjyystoiminnan aikana syntyy kaksi suurta kustannusluokkaa. Nämä ovat välittömiä ja välillisiä kustannuksia. Niillä on erilainen vaikutus lopputuotteen kustannuksiin, ja niiden analyysien avulla voimme arvioida toteutettujen toimien tehokkuutta. Ymmärrämme tämän vaikean kysymyksen.

Suorat kustannukset

Laskiessaan tuotantokustannuksia, kaikki kirjanpitäjät erottavat kustannukset, jotka yritys otti tavaroiden valmistamiseksi, sellaisista, joita ei vaadittu. Esimerkiksi sohvan puukustannukset ovat ratkaisevia lopullisen hinnan määrittämisessä, mutta huoneen vuokrausmäärää ei voida siirtää kokonaan siihen yksin. Tällä tavoin määritetään suorat ja välilliset kustannukset.

Suorat - nämä ovat kustannuksia, joista lopputuotteen kustannukset täysin riippuvat. Niitä ei voida siirtää eteenpäin tai jakaa osiin. Jos juustomassakakun valmistamiseen tarvitaan jauhoja, vettä, sokeria, raejuustoa ja munia, kunkin komponentin hinta sisällytetään välttämättä laskelmaan.

Samaan luokkaan kuuluvat henkilöstön palkkakustannukset, jotka ovat suoraan vastuussa tuotantolaitteiden tuotannosta ja poistoista.

Välilliset kustannukset

Vastakkaisina välittömiin kustannuksiin ovat välilliset. Ne sisältyvät myös tuotantokustannuksiin, mutta eivät kokonaan, mutta vain tietyissä osissa. Itse asiassa lopullinen hinta riippuu myös heistä, mutta yritys ei kuluta heille rahaa yhden tavarayksikön valmistuksessa.

Välilliset kustannukset puolestaan voivat olla vakioita ja muuttujia. pysyvä käytännössä eivät riipu myytyjen, lähetettyjen tai varastoitujen tuotteiden määrästä. Tämä on esimerkiksi kustannukset, jotka aiheutuvat palkkaamisesta hallintohenkilöstölle tai tuotantotilan vuokraamisesta. Muuttujat voivat muuttua. Esimerkiksi, jos joudut lähettämään enemmän tuotteita, tarvitset ylimääräisiä kuljetuksia, bensiiniä jne.

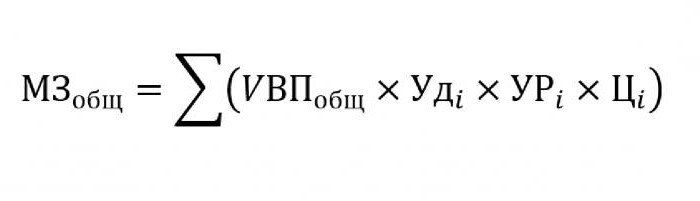

Raaka-aineiden välittömien kustannusten analyysi

Epäsuorien kustannusten osuus tuotantokustannuksista on yleensä vähäinen, kun taas raaka-aineiden ja jatkojalostukseen tarkoitettujen materiaalien oston arvioidaan olevan noin 70% tulevien lopputuotteiden hinnasta. Tässä asiassa on erittäin tärkeää arvioida kustannusten kokonaismäärä, joka riippuu suoraan tuotoksen määrästä.

Edellä olevan kaavan korvaamiseksi vaaditaan seuraavat tiedot:

- UVP - tuotteiden määrä;

- lyöntiäminä - osuus yksittäisen materiaalin kokonaistilavuudesta;

- URminä - käytettyjen materiaalien massa tuotantoyksikköä kohti;

- Cminä - tämän materiaalin kustannukset.

Jos joudut laskemaan tietyn tyyppisen tuotteen tuotantoon liittyvät materiaalikustannukset, sinun on käytettävä samaa kaavaa, paitsi yksittäisen materiaalin ominaispaino.

Epäsuora kustannusanalyysi

Epäsuoriin kustannuksiin liittyvien indikaattorien laskenta on erittäin tärkeää organisaation tehokkuuden analysoimiseksi. Pääsääntöisesti viiden, kuuden ja jopa kymmenen vuoden tiedot otetaan ja verrataan nykyisiin indikaattoreihin. Tämän lähestymistavan avulla voimme arvioida mihin suuntaan yritys liikkuu - kehitystä tai sukupuuttoon.

Epäsuorat ovat kustannukset, jotka sisältyvät johonkin seuraavista ryhmistä:

- Niiden laitteiden käyttöön ja käyttöön liittyvät kustannukset, joita ei käytetä pääteknologisessa prosessissa.

- Liiketoiminnan yleiset kulut.

- Yritystoiminnan tai tuottavuuden parantamiseen liittyvät kustannukset.

Laitteiden ylläpidosta ja käytöstä johtuvat välilliset kustannukset

Tässä luokassa epäsuoria ovat kustannukset, joihin sisältyy poistot, kaikkien koneiden ja teknologisten laitteiden korjaus- ja päivityskustannukset, jotka vaikuttavat tavalla tai toisella lopputuotteen luomiseen.

Jotkut yksiköt ovat niiden käytön aikana suunniteltu pitkäaikaiseen käyttöön riippumatta niiden työn suuruudesta. Tämän tyyppisiä kustannuksia kutsutaan ehdollisesti vakioiksi. Muut varusteet kuluvat sen mukaan, kuinka monta osaa niistä tehdään. Tällaisten koneiden kustannukset luokitellaan ehdollisesti muuttuviksi.

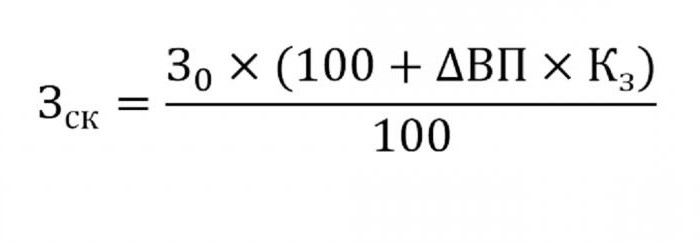

Laitteiden ylläpidon välillisten kustannusten määrittäminen sisällytetään tuotantokustannuksiin. Tee tämä käyttämällä alla olevaa kaavaa.

- missä wck - oikaistut kustannukset

- W0 - suunniteltu kustannusten määrä;

- VP - muutos tuotossa;

- Ks - korrelaatiomenetelmällä laskettu kerroin, joka osoittaa kustannusten riippuvuuden tuotannon määrästä.

Muut analyysiparametrit

Jos joudut selvittämään, missä artikkeleissa liikaa kuluu tai säästää, käytetään seuraavia parametreja.

Ensinnäkin ne tarkastelevat poistokustannuksia. Ne lisääntyvät useissa tapauksissa:

- liian usein laitekorjauksia;

- viimeisimmät konepäivitykset;

- uudelleenarvostelu inflaatioprosessien yhteydessä.

Kuten käytäntö osoittaa, poistot vähenevät harvoin.

Toinen parametri on tuotannon yksikköä kohti laskettu erityinen poisto. Tämä indikaattori riippuu suoraan valmistettujen tavaroiden määrästä. Mitä enemmän niitä on, sitä pienempi poistokustannusten osuus yksikköhinnasta oli.

Tavaroiden sisäisestä liikkumisesta aiheutuvien kulujen määrä kasvaa luovuttamalla uusia erää, kalliimpaa polttoainetta tai kuluneita autoja.

Valmistusprosessissa käytetyn varaston poistojen määrä lasketaan tuotettuna valmistettujen tuotteiden lukumäärästä ja yhden tuotteen kulutustasosta.

Yleisten kulujen analyysi

Analysoitaessa erilaisia liiketoiminnan yleiset kulut käyttää kirjanpitoraportin tietoja eri kausien ajan. Oletetaan, että sinun on selvitettävä, kuinka henkilöstönupseran palkka on muuttunut viimeisen vuoden aikana. Voit tehdä tämän vähentämällä viimeisimmän määrän, joka putoaa tutkimusjakson alussa. Lukueroja analysoidaan ja selvitetään syyt kasvuun tai laskuun.

Näiden kustannusten vaikutuksen arvioimiseksi tuotantokustannuksiin otetaan huomioon niiden ominaispaino kussakin tavarayksikössä.

Liiketoiminnan kustannusanalyysi

Ensinnäkin tämä sisältää tavaran toimittamisen kuluttajalle, markkinatutkimuksen, mainonnan, markkinointiohjelman ja niin edelleen. Logistiikka on yleensä tavaroiden toimituskustannuksia - tiede, joka on omistettu kuinka säästää rahaa siirtäessäsi tavaroita tuottajalta kuluttajalle. Tähän sisältyy kaikki: varastojen ylläpitokustannukset, etäisyys käyttäjään, järkevimmät polttoainetyypit jne.

Suorien ja epäsuorien kustannusten analysoinnilla on yksi päätehtävä: laskea varannot ja niiden vähentämismahdollisuudet tuotantokustannusten vähentämiseksi tai varannusrahaston kasvattamiseksi, josta varat käytetään tuotannon parantamiseen.