Minkä tahansa organisaation lopettamista pidetään vaikeana tapahtumana, johon sisältyy yrityksen selvitystila, jolle on tarpeen ilmoittaa suunnitelluista prosessista asianmukaisesti erilaisille julkisille palveluille ja maksaa velat. Tätä prosessia suoritettaessa on luotava useita asiakirjoja. Yrityksen selvitystilan viimeisessä vaiheessa laaditaan lopullinen selvitystila. Se sisältää kaikki tiedot yrityksen varoista, ja lisäksi se on rekisteröitävä liittovaltion verovirastossa.

Asiakirjan käsite

Lopullista selvitystilaa edustaa vakiintase, jonka yritys muodostaa selvitystilassa. Tämän asiakirjan päätarkoitus on määrittää kaikki yrityksen käytettävissä olevat varat, joiden avulla voit arvioida yrityksen omaisuuden tilaa.

Selvitystilan tasapaino voi olla välitön tai lopullinen. Toisessa tapauksessa asiakirjat kootaan sen jälkeen, kun kaikki yrityksen velat urakoitsijoille, valtion virastoille tai työntekijöille on maksettu kokonaan. Se sisältää tiedot kaikista yrityksen varoista, jotka säilyivät johtajalle velan maksamisen jälkeen. Kaikki nämä arvot jaetaan kaikkien yrityksen osallistujien kesken.

Tätä tasetta laadittaessa ei ole sallittua, että omaisuuden koko on suurempi kuin väliaikaisen asiakirjan tiedot. Muuten liittovaltion veroviraston työntekijät voivat vaatia selvitystä tai kieltäytyä sulkemasta yritystä kokonaan. Vain tällaisissa olosuhteissa voidaan tunnistaa kaikki häikäilemättömät yrittäjät, jotka haluavat sulkea yrityksen välttääkseen vastuuta tai väliaikaisesti vetääkseen varoja myymättä niitä velkojen maksamiseksi.

Lainsäädäntö

LLC: n tai muun yrityksen lopullinen selvitystila on laadittava lakivaatimusten perusteella selvitystilassa. Perustiedot asiakirjan laatimisesta ja yrityksen lopettamisesta sisältyy liittovaltion lakiin nro 127 ”Konkurssi”.

Lisäksi siviililaissa ja liittovaltion laissa nro 208 on paljon tietoa. Näissä säädöksissä määrätään, että lopullista selvitystilaa laadittaessa on otettava huomioon vain ne varat, jotka jäävät jäljelle yrityksen kaikkien velkojen takaisinmaksun jälkeen. Siksi yritys täyttää etukäteen kaikki erityiseen velkojarekisteriin sisältyvät vaatimukset.

Jos muodostuu välitasapaino, se kattaa paitsi kaiken organisaation omistaman kiinteistön, myös olemassa olevat velvoitteet eri velkojille.

Voisiko se olla mitätön?

Varsin usein yritykset luovat nollataseen, koska omaisuuden myynnin ja velkojen takaisinmaksun jälkeen yrityksellä ei yksinkertaisesti ole omaisuutta, joka voitaisiin jakaa kaikkien yrityksen osallistujien kesken.

Laki ei anna tarkkoja tietoja siitä, onko tällainen saldo aina nolla, koska omaisuuden saatavuus velan takaisinmaksun jälkeen määräytyy vain organisaation erilaisten velvoitteiden lukumäärän perusteella.

Nollatasauksen tekeminen on tarpeeksi helppoa, joten kirjanpitäjällä ei ole vaikeuksia tässä työssä. Ei myöskään tarvitse päättää, miten jäljelle jäävä omaisuus jaetaan perustajien kesken.

Lisäksi lopullinen selvitystila ei voi olla negatiivinen. Tämä johtuu siitä, että tällaisissa olosuhteissa velat jäävät muille velkojille.Tällaisessa tilanteessa verotarkastaja ei voi syöttää tietoja yhtiön selvitystilasta rekisteriin, joten konkurssiprosessi on aloitettava.

Kokoonpanosäännöt

Yrityksen päätösmenettely on suoritettava oikeassa järjestyksessä, muuten ei ole mahdollista selvittää yritystä nopeasti. Siksi verotarkastuslaitoksen työntekijöille ilmoitetaan aluksi, että yrityksen perustajat päättävät sulkea yrityksen mistä tahansa syystä. Lisäksi tällaiset tiedot julkaistaan avoimissa lähteissä, mikä antaa mahdollisuuden ilmoittaa kaikille velkojille yrityksen lopettamisesta, jotta he voivat toimittaa hyvissä ajoin saatavat velalliselle.

Yhtiön asianmukaiseksi selvittämiseksi luodaan erityinen selvitystilakomissio, jonka perustamista koskevat säännöt on kuvattu Art. 61 - 64 GK. Tämän komission jäsenet osallistuvat selvitystilan laatimiseen. Se voi olla välitön tai lopullinen, mutta joka tapauksessa siihen sisältyy tietty tärkeä tieto. Näitä ovat:

- Pankkitiedot. Tähän tulisi sisältyä asiakirjan laatimispäivä ja nimi.

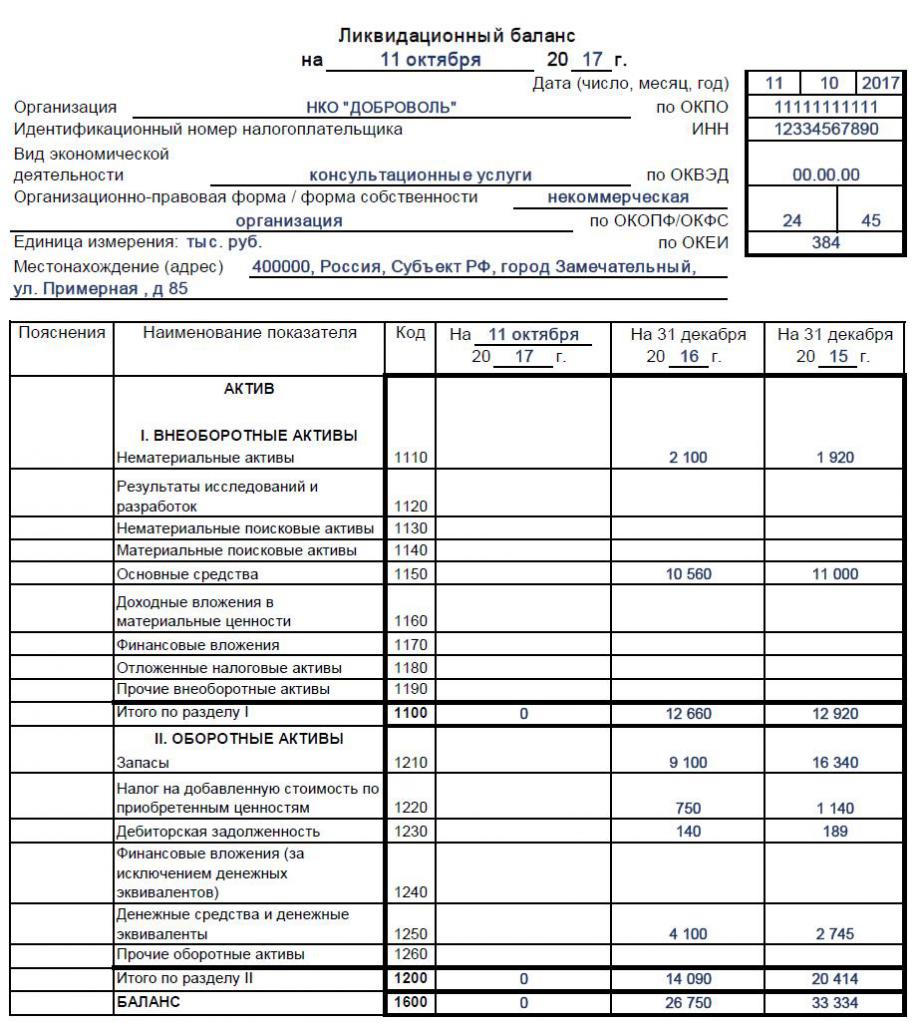

- Tietoja yrityksestä. Organisaation nimi ja sen juridinen osoite annetaan. TIN- ja OKPO-numerot syötetään, ja myös yrityksen päätoiminnan tyyppi tulisi määrätä. Taseen työosaa edustaa taulukko, jossa tiedot on syötettävä erillisiin riveihin ja sarakkeisiin.

- Pitkäaikaiset varat. Niitä edustaa kiinteä omaisuus, joka sisältää erilaisia rakenteita, laitteita tai muita kalliita ja pääomarakenteita. Lisäksi tähän sisältyy aineellisia ja aineettomia etsintäkohteita ja taloudellisia sijoituksia, jotka ovat sijoituksia arvopapereihin, muihin yrityksiin tai joukkovelkakirjalainoihin.

- Lyhytaikaiset varat. Tämä osa sisältää tietoja saamisista ja vaihto-omaisuudesta, jota edustavat materiaalit tai raaka-aineet eri tavaroiden valmistukseen. Mukana on myös pankkitileillä oleva raha. Tämä osa sisältää ostettujen kiinteistöjen taloudelliset sijoitukset tai arvonlisäveron, joka voi olla vähennyskelpoinen.

- Pääoma ja varat. Tämän osan avulla voit määrittää osakepääoman arvon. Lisäksi sisältyy varan pääoman määrä, joka jokaisella suurella yrityksellä tulisi olla. Yhtiön perustajilta hankkimien osakkeiden lukumäärä ilmoitetaan. Yritykseen kuuluvat kertyneet voittovarat ja muu omaisuus kohdistetaan tähän osaan.

- Pitkäaikaiset ja lyhytaikaiset velvoitteet. Tähän sisältyy erilaisia erää ja velkoja, joiden eräpäivä voi vaihdella huomattavasti.

Taulukon lopussa tulisi olla tiedot siitä, mikä on yrityksen omistaman kiinteistön jäännösarvo. Lopullisen selvitystilan tulos on nolla tai positiivinen arvo, siksi negatiivinen indikaattori ei ole sallittu. Jos lopullinen tase laaditaan, kaikki käytettävissä olevat varat jaetaan sitten osallistujien kesken. Jos kaikilla kaavioilla on nolla, saadaan nollatasapaino, jonka kanssa kirjanpitäjän on erittäin helppo työskennellä. Alla on esimerkki selvitystilan taseen täyttämisestä.

Mitä muotoa käytetään?

Selvitystoimikunnan tulisi olla mukana lopullisen taseen laatimisessa, mutta itse asiassa yrityksen kirjanpito-osaston työntekijät ovat aktiivisesti mukana tässä prosessissa.

Selvitystilille ei ole erityistä ja tiukasti hyväksyttyä muotoa, joten se muodostetaan taseen nro 1 vakiomuodon perusteella. Juuri tätä lomaketta käytetään eri ajanjaksojen raporttien laatimisessa vuosittain tai vuosineljänneksittäin.

Komission jäsenet voivat tarvittaessa lisätä erilaisia rivejä tai pisteitä lopullisen selvitystilan muotoon.Tällöin asiantuntijat noudattavat yleensä samoja sääntöjä, joita käytetään vakioraportoinnin valmistelussa. Muista sisällyttää tiedot lopulliseen taseeseen:

- jäljellä olevien varojen kirjanpitoarvo sen jälkeen, kun yrityksen kaikki velat useille velkojille on maksettu kokonaan takaisin;

- ajanjakso, jona asiakirja on laadittu;

- todelliset tiedot suorasta yrityksestä;

- vastuisiin tarkoitetussa osassa kaikkien velvoitteiden ei pitäisi olla jo poissa, koska ne olisi maksettava pois ennen ilmoittamista;

- asiakirjan viimeisessä osassa olisi esitettävä tiedot selvitystilakomission puheenjohtajasta, ja hän myös kirjoittaa allekirjoituksensa tänne tekstiksi.

Jos yllä olevaa tietoa ei ole saatavana asiakirjassa, verotarkastus ei välttämättä hyväksy sitä, joten komission jäsenten tulisi olla vastuussa raportoinnista. Asiakirjan muodostamisen jälkeen lopullinen selvitystila hyväksytään ja prosessin suorittavat henkilöt, jotka aloittivat yrityksen selvitystilan. Menettely toteutetaan tyypillisesti yhtiön perustajien kokouksessa. Tätä varten laaditaan protokolla, ja tase merkitsee sen läsnäolon.

Minkä tietojen perusteella asiakirjaan syötetään?

Oikean taseen saavuttamiseksi komission jäsenillä on oltava ajantasaiset ja oikeat tiedot. Siksi peräkkäiset toimenpiteet tulisi aluksi suorittaa:

- kaikki yrityksen velkojille asetetut velvoitteet maksetaan takaisin;

- varat siirretään erilaisille työntekijöiden valtion elimille;

- yritysvero maksetaan;

- kiinteistövarastot tehdään sen selvittämiseksi, kuinka monta omaisuutta yrityksellä on;

- tarvittaessa erilaisia esineitä myydään huutokaupassa, minkä jälkeen prosessista saadut varat lähetetään velkojen maksamiseen;

- vasta kaikkien edellä mainittujen toimien suorittamisen jälkeen lopullinen tasapaino muodostuu.

Luomalla tämän asiakirjan perustajat näkevät, kuinka monta omaisuutta on jäljellä. Kirjanpitoarvo heijastaa omaisuuserien kirjanpitoarvoa, joten voit ymmärtää kuinka paljon kukin osallistuja saa. Kaikki omaisuus jaetaan perustajien kesken heidän osuutensa yrityksestä.

Onko mahdollista luoda yksinkertaistettu tasapaino?

Jos yritys on pieni ja käyttää työn aikana myös yksinkertaistettuja verojärjestelmiä, se saa käyttää sitä erityisen yksinkertaistetun taseen muodon kanssa, joka määrätään valtiovarainministeriön määräyksessä nro 66n.

Näitä asiakirjoja ei ole sallittua käyttää lakisääteisen tilintarkastuksen alaisille yrityksille, koska niiden on toimitettava tilintarkastajille täysi saldo. Yksinkertaistettua muotoa ei sovelleta tilanteissa, joissa on välttämätöntä näyttää mitään erityisiä tietoja asiakirjassa, koska erilaisten lisärivien tai -sarakkeiden sisällyttämistä ei ole säädetty dokumentoinnin yksinkertaistetussa versiossa.

Yksinkertaistettujen järjestelmien yksittäiset yrittäjät eivät lainkaan välitä monimutkaisia tilinpäätöksiä liittovaltion verovirastolle, joten heidän ei tarvitse laatia selvitystilaa.

Yksinkertaistettu muoto sisältää pienen määrän erilaisia pisteitä, joten tasapaino on tiukka. Se yhdistää varat ja velat, ja se sisältää myös tietoja kolmesta yrityksestä. Seurauksena on vain yhtiön käytettävissä olevien omaisuuserien arvioitu hinta. Tällaisen asiakirjan allekirjoittaa organisaation päällikkö.

Kuinka selvitystilan saldo suljetaan?

Kaikki lopullisessa taseessa oleva omaisuus on jaettava yrityksen osallistujien kesken. Tilinpitäjien tulee heijastaa tätä tapahtumaa oikein, sillä seuraavia tapahtumia käytetään:

- D80 K75.2 - omaisuuden jakaminen yhtiön perustajien välillä.

- D75.2 K51 - maksujen siirto yrityksen omistajille.

- D75.2 K01 - omaisuuden siirto perustajille.

Arvojen suora siirto suoritetaan laatimalla erityinen toimi.

Termi valmistelun

Lainsäädäntö asettaa määräajan taseelle, ja väliaikainen lomake on toimitettava 2 kuukauden kuluttua virallisissa lähteissä julkaisemisesta yhtiön selvitystilan alkamisesta. Kaikille velkojille on ilmoitettava etukäteen suunnitellusta tapahtumasta, jotta he voivat esitellä yrityksen vaatimukset. Julkaisussa ilmoitetaan päivämäärä, jona vaateiden hyväksyminen saatetaan päätökseen.

Lopullinen loppuerän loppuerä riippuu siitä, kuinka nopeasti yritys voi maksaa takaisin kaikki olemassa olevat velat. Jos kaikki velat maksetaan takaisin, nämä asiakirjat voidaan luoda. Samanaikaisesti et voi tehdä virheitä asiakirjassa, koska liittovaltion verovirasto ei hyväksy tällaisissa olosuhteissa tasetta ja yrityksen sulkemista koskevaa hakemusta. Siksi ennen asiakirjojen laatimista tulisi arvioida huolellisesti yrityksen omaisuus ja varmistaa, että velkoja ei ole.

johtopäätös

Ennen selvitystilaa kunkin yrityksen on suoritettava tietyt toimenpiteet, joita edustaa maksamalla velat ja jakamalla jäljelle jäävä omaisuus yrityksen osallistujien kesken. Tätä varten muodostetaan välitön ja lopullinen selvitystila. Yrityksen työntekijöiden tulee olla hyvin perehtyneitä näiden asiakirjojen laatimista koskeviin sääntöihin.

Kun yritys käyttää yksinkertaistettuja verojärjestelmiä, on sallittua käyttää yksinkertaistettua taseen muotoa, jota ei ole vaikea laatia. Asiakirjan täyttämisessä ei saa tehdä virheitä, koska liittovaltion verovirasto voi kieltäytyä sulkemasta yritystä.