Veronmaksun lykkäämisellä tarkoitetaan yritysten tai yksityishenkilöiden mahdollisuutta maksaa verovelka myöhemmille riveille. Jokainen organisaatio voi muuttaa tai pidentää verovelkojen maksamisen määräaikaa, jos verolainsäädännössä määrätään perusteltavista syistä. Yhdelle tai useammalle liittovaltion tai paikalliselle verolle voidaan myöntää verohyvitys.

Veronmaksajilla on oikeus käyttää hyväkseen sellaisia luottoetuja, joiden taloudellinen tilanne ei salli heidän maksaa veroa kokonaan määräajassa.

Mutta tietyn ajan kuluttua verovelvollisella on velvollisuus maksaa velan määrä ja eräkorot.

Mitkä lait säätelevät veron lykkäyksen myöntämisedellytyksiä?

Oikeus verottaa lainoja yrittäjille annetaan laissa seuraavissa valtion asiakirjoissa:

- Verolaki, luku 9, artiklat 61-68.

- Verosijoituslainan soveltamista koskevat säännöt ja ehdot on säännelty art. 66 Venäjän federaation verolaki.

- Venäjän federaation liittovaltion veroviraston määräys nro MMV-7-8 / 683 @, "Veroviranomaisten verojen, palkkioiden, vakuutusmaksujen sekä sakkojen ja sakkojen maksamisen määräajan muuttamisen hyväksymisestä".

Mitä veroja ja velkoja voin hakea erissä?

Verojen lykkäys- ja erämaksu voidaan suorittaa yhden tai useamman liittovaltion tai paikallisen maksun maksamisesta.

Tätä verohyvitystä voidaan soveltaa myös veroihin, jotka maksetaan etuuskohteluun perustuvalla tai yksinkertaistetulla järjestelmällä.

Liittovaltion verot, jotka voidaan maksaa erissä:

- Arvonlisävero.

- Henkilökohtainen tulovero yksittäisille yrittäjille.

- Valmistevelat.

- Tulovero.

- Valtion maksut.

- Vero arvokkaiden ja mineraalivarojen louhinnasta.

- Kuljetusmaksut.

- Yksi sosiaaliturvamaksu.

Tällaisten alueellisten verojen maksaminen voidaan myös järjestää:

- Kuljetusmaksu.

- Kiinteistövero.

- Maavero.

- Kaupankäyntipalkkiot.

Mutta samaan aikaan verojen ja maksujen lykkäämistä ja erien maksamista ei voida laatia niistä veroista, jotka yritys maksaa edustajana. Esimerkiksi tulovero työntekijöiden palkkojen tuloista. Järjestöille, jotka maksavat tuloveroa kiinteämääräisesti, on myös mahdotonta hakea eräsuunnitelmaa.

Mutta samaan aikaan verojen ja maksujen lykkäämistä ja erien maksamista ei voida laatia niistä veroista, jotka yritys maksaa edustajana. Esimerkiksi tulovero työntekijöiden palkkojen tuloista. Järjestöille, jotka maksavat tuloveroa kiinteämääräisesti, on myös mahdotonta hakea eräsuunnitelmaa.

Millä hallintoelimillä on valtuudet hyväksyä veronsiirtohakemuksia?

Koska verovelvoitteet, joihin organisaatiot voivat hakea lykkäystä, ovat erilaisessa painopisteessä, oikeus tehdä päätöksiä verohyvitysten myöntämisestä on useiden valtion elinten vastuulla.

- Jos haluat liittovaltion veroja, verojen ja palkkioiden lykkäämistä varten on otettava yhteyttä liittovaltion toimeenpanoelimeen, liittovaltion veropalveluun.

- Jos haluat verottaa paikallisiin tai alueellisiin budjetteihin, sinun on kirjoitettava lausunto veroviranomaisille kyseisellä alueella.

- Tavaroiden kuljettamisesta tai kauttakulusta valtion rajan yli maksetuista veroista on vastaavasti haettava liittovaltion tullilaitosta tai alan tulliviranomaisia.

- Valtion velvollisuuksien lykkääminen voidaan antaa valtuutetuissa elimissä valtiollisten tullien maksamisen valvomiseksi.

- Yhden sosiaaliturvamaksun verotuksen lykkäys ja osamaksu maksetaan liittovaltion toimeenpanoelimessä.

Veron lykkäyksen myöntämisen syy

Luettelo perusedellytyksistä, joiden nojalla lykkäystä voidaan laatia, vahvistetaan verolainsäädännöllä.

Syyt on esitetty Venäjän federaation verolain 64 artiklassa. Lähinnä mahdollisuus rekisteröidä eräsuunnitelma on niiden yritysten tai organisaatioiden etuoikeus, joiden taloudellinen tilanne ei salli niiden maksaa kaikkia verovelkoja täysimääräisesti ajoissa. Mitään taloudellisten vaikeuksien syitä ei voida pitää verohyvityksen perusteena. Verolaki asettaa aivan nimenomaisesti joukon edellytyksiä erien rekisteröintiä varten:

- Jos yritykselle aiheutui vahinkoja sellaisten olosuhteiden jälkeen, jotka eivät ole millään tavoin riippuvaisia hakijasta: katastrofi, luonnonkatastrofi, terrori-isku jne.

- Valtion tai kuntien yrityksille syy voi olla määräaikojen tai budjettimaksujen ennenaikainen tai riittämätön vastaanottaminen.

- Jos yritys uhkaa maksukyvyttömyys tai konkurssi, jos verot maksetaan ajallaan kokonaan.

- Yksilölle todistettua taloudellista maksukyvyttömyyttä voidaan pitää riittävänä perustana, mikä merkitsee sitä, että kiinteämääräinen verovelvollisuus on mahdotonta.

- Jos yrityksen toiminta on selvästi kausiluonteista.

- Organisaatio voi myös luottaa passitusverojen lykkäämiseen, jos se tarjoaa vakuuttavia todisteita, jotka on jo kuvattu tullilainsäädännössä.

Luettelo kausiteollisuudesta, jonka yritykset voivat hakea veron lykkäystä

Verojen siirtäminen, verojen erien maksaminen tai sijoitusverohyvitykset ovat usein parempia sellaisten yritysten perustamiseksi, joiden toiminta on luonteeltaan kausiluonteista, mukaan lukien kausituotteiden tuotantoon liittyvät yritykset. Luettelo toimialoista, joiden yrityksillä on oikeus verohyvityksiin, on myös määritelty verolaissa.

Ensinnäkin, tällaisia verohelpotuksia myönnetään maatalousyrityksille, nimittäin maatalouden raaka-aineiden sadonkorjuuta ja tuotantoa, kasvinviljelyä, eläinten kasvatusta, lampi-kalaa tuottaville yrityksille, kasvirasvojen tuottajajärjestöille, säilöntä- tai sokeriteollisuudelle sekä liha- tai maitotuotteille. kasveja.

Veron lykkäystä voidaan myöntää myös yrityksille, joiden toiminta liittyy tavalla tai toisella luonnonvarojen tai mineraalivarojen louhintaan tai jalostamiseen. Nämä ovat organisaatioita, jotka harjoittavat turpeen korjuuta tai louhintaa, puun korjuuta, metsäyrityksiä ja arvokkaiden metallien louhintaa.

Liikennealalla tarjotaan myös eräsuunnitelma yrityksille, jotka kuljettavat tavaroita tai matkustajia alueille, joilla on rajoitettu navigointijakso, ja yrityksille, jotka harjoittavat tavaroiden kuljettamista Kauko-Pohjanmaan alueille.

Mitkä olosuhteet estävät lykkäämisen mahdollisuuden?

Verojen lykkääminen organisaatioille on yleinen käytäntö monilla aloilla, mikä auttaa yrityksiä toimimaan kunnolla ja vähentämään verorasitusta tietyillä ajanjaksoilla. Laissa säädetään kuitenkin myös tekijöistä, jotka sulkevat pois yrityksen mahdollisuuden myöntää sijoitusveron hyvitystä.

Verovelan maksuaikaa ei siis voida pidentää, jos yrityksen suhteen:

- harkitsee parhaillaan verolain rikkomista koskevaa rikosasiaa;

- menettelyt aloitetaan toisessa hallinnollisessa tai valtion rikkomuksessa;

- veroviranomaisilla on syytä epäillä veronmaksajaa aikomuksestaan poistua Venäjän federaation rajoilta, ottaa osa tuloista tai piilottaa osa omaisuudestaan;

- Ei ole kulunut yli kolme vuotta siitä, kun veronmaksaja on rikkonut edellisen eräsuunnitelman maksuehtoja tai tehtiin tuomioistuimen päätös lopettaa eräsuoritus, koska verovelvollinen on rikkonut sopimusvelvoitteita.

Luettelo veroerien asiakirjoista

Asiakirjapaketti, joka on kerättävä veron lykkäämiseksi, voi vaihdella olosuhteissa, joissa veronmaksaja luottaa siihen.

Pakollisten ja yleisten arvopapereiden paketti sisältää:

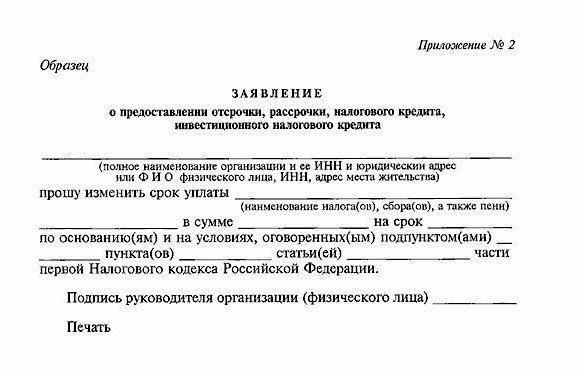

- Vastaavassa muodossa oleva hakemus verojen lykkäämisestä. Tässä sinun on määritettävä yrityksen tiedot, hakijan nimi, henkilökohtainen verotunnus, verotyyppi, jolle erät odotetaan, ja haluttu eräsuunnitelma.

- Paikallisen veroviranomaisen todistus siitä, että yrityksellä ei ole viivästysmaksuja, sakkoja tai sakkoja.

- Pankkitili viimeisen kuuden kuukauden kassavirrasta ja selvitys yrityksen kaikkien tilien tilasta.

- Kuitti velvoitteesta noudattaa eräsuunnitelmaa ja likimääräinen verohyvityksen maksuaikataulu.

- Kopiot vastapuolten kanssa tehdyistä sopimuksista, joissa ilmoitetaan saatavien suuruus.

- Asiakirjat, jotka osoittavat erien hakemisen syyn:

- Jos muutoksenhaun syy oli luonnonkatastrofin tai terrori-iskun jälkeen aiheutunut vahinko, asiakirjapakettiin on liitettävä päätelmä ylivoimaisesta esteestä. On myös tarpeen laatia toimeenpanoviranomaisen tai siviilipuolustuslaitoksen laatima vahinkoarviointitoimi.

- Jos kuntaorganisaatio tai valtion toimeksiantaja hakee eräsuunnitelmaa budjettivarojen ennenaikaisen vastaanottamisen vuoksi, asiakirjaluetteloon on liitettävä rahoitusviranomaisen lausunto budjettimäärärahojen määrästä, niiden maksamatta jättämisestä tai ennenaikaisesta maksusta.

- Jos veronmaksua koskeva lykkäys- tai eräsuunnitelma toimitetaan verovelvolliselle, jonka taloudellinen tilanne ei salli hänen täyttää verovelvoitteita täysimääräisesti, hänen on liitettävä hakemukseen veroviranomaisen ilmoitus kassatilien tilan rekisteröintipaikassa. Lisäksi asiakirjat, jotka todistavat irtaimen tai kiinteän omaisuuden omistamisen.

- Jos hakija pyytää veron lykkäystä toiminnan kausiluonteisuudesta johtuvan tulojen epävakauden vuoksi, hän on velvollinen toimittamaan paikalliselta toimeenpanoelimeltä asiakirjan, jossa vahvistetaan, että yhtiön tulojen rakenteessa kausiluonteisen toiminnan voitto on vähintään 50 prosenttia.

Joissakin tapauksissa veroviranomaisilla on oikeus vaatia lisäasiakirjoja veron palautuksen varmistamiseksi. Tällaiset arvopaperit ovat pankkitakaus, kiinteistövakuuden rekisteröinti. Veronmaksajalla on puolestaan oikeus peruuttaa hakemus, jos hän ei halua panttaa omaa omaisuuttaan.

On myös syytä huomata, että viime vuosina melkein jokainen hakija on esittänyt vaatimuksia pankkitakausten tai yrityksen omaisuuden tai yksityishenkilön omaisuuden panttaamiseksi. Syynä tähän on valuuttojen epävakaus ja lisääntyvä verohyvityskeinottelujen määrä.

Miten veroja lykätään tai maksetaan erässä? Kuinka nopeasti veroerät on ratkaistu?

Menettely verohyvityksen saamiseksi on luonteeltaan deklaratiivinen. Veronmaksaja on päättänyt verotyypeistä, joille se aikoo vastaanottaa erien, ja jättää hakemuksen valtuutetulle valtion elimelle.

Tämä menettely voidaan suorittaa henkilökohtaisesti tai vakuuden kautta.

Komissiolla on hakemuksen käsittelemiseksi 30 päivää toimitettuaan asiakirjat. Tehtyään päätöksen hänellä on enintään kolme päivää aikaa siirtää se hakijan asuinpaikan verotarkastusviranomaiselle.

Kuukauden kuluessa, kun veroviranomainen käsittelee hakemuksen, se tarkistaa verovelvollisen vakuudellisten omaisuuserien kunnon ja suorittaa niiden alustavan arvioinnin. Ja myös hallinto on velvollinen varmistamaan, että tällä verovelvollisella ei ole ollut kolmen viime vuoden aikana lykkäysmaksusopimusta ja onko häntä vastaan aloitettu rikos- tai siviilioikeudenkäynnit.

Veron lykkäys myönnetään enintään vuodeksi. Joissakin tapauksissa yksittäisten toimialojen yrityksille (tutkimus, suunnittelutyöt, korkean teknologian tuotanto) erät voidaan myöntää enintään kolmeksi vuodeksi. Se on hänen yleisimmin kutsuttu sijoitusveron hyvitys.

Veroviranomaisen kieltäytyminen lykkäämästä hakijaa on perusteltava. Jos verovelvollinen ei ole samaa mieltä hylkäyspäätöksestä, hän voi hakea muutosta tuomioistuimeen.

Veron lykkäyskäytäntö

Korkoja säädetään NK: n valtion verohyvityksen käyttämisestä. Niiden koko vaihtelee 50 prosentista 75 prosenttiin Venäjän Pankin jälleenrahoituskorosta.

Käytännössä veroerät näyttävät valtionlainalta erittäin uskollisella korolla, joka voidaan käyttää vain samojen verojen maksamiseen. Jos otamme huomioon, että viime vuonna jälleenrahoitusprosentti oli 11,5%, niin vaikka veroviranomainen asettaisi enimmäiskorkoa erille, ylimaksu ei ylitä 8%. Ja parhaassa tapauksessa liiallisten maksujen osuus on 5,7%. Jokainen yritys on yhtä mieltä siitä, että tämä on paljon pienempi kuin prosenttiosuus pankkilainan käytöstä.

Valtion verolainojen käytännön kehitys on vähentänyt veronmaksajien velan määrää. Samanaikaisesti verojen maksamisen lykkääminen on edelleen suurten yritysten etuoikeus, koska asiakirjapaketin kerääminen ja hakemuksen täyttäminen vaatii yrityksen johdolta paljon aikaa ja organisatorisia kustannuksia.

Verovelvollisen ja veroviranomaisen keskinäiset velvoitteet lykkäysten myöntämisestä ja maksamisesta

Veron lykkäys on eräänlainen veronmaksajan ja verohallinnon välinen sopimus maksujen aikataulun ja koon muuttamiseksi. Viiden päivän kuluessa eräsuunnitelmasta tehdyn päätöksen tekemisestä hallinto ja hakija tekevät sijoitusveron hyvityssopimuksen, jossa määrätään eräajasta, määrästä, koron määrästä, verosta, johon eräsuunnitelma on voimassa, ja sopimuspuolten keskinäisille velvoitteille.

Verovelvollisen pääasiallinen velvollisuus on verohyvityksen oikea-aikainen maksaminen. Jos organisaatio ei täytä tätä ehtoa, veroviranomaisella on oikeus irtisanoa eräsuunnitelma ja pyytää verovelvolliselta velvoitteiden maksamista yleisin ehdoin. Veronmaksaja on myös velvollinen maksamaan jäljellä olevan velan ja koron. Muutoin veropalvelu aloittaa vakuusvarojen siirtämisen valtion omistussopimuksen lykkäämisellä.

Mutta veroviranomaisella ei ole oikeutta irtisanoa viivästystä yksin, jos yritys tai henkilö täyttää kaikki sopimuksen ehdot.

Jos verohyvityksen takaisinmaksuaikataulua ei noudateta, verovelvolliselle määrätään sakko tai sakko jokaisesta velan päivästä.