Yrittäjät voivat itsenäisesti valita, mitä verojärjestelmää he käyttävät työssään. Tarvittaessa he voivat muuttaa järjestelmää, joka vaatii ilmoituksen liittovaltion verovirastolle. Melko usein vaaditaan siirtymistä USN: stä UTII: hen, ja usein päinvastoin, yksittäiset yrittäjät haluavat käyttää yksinkertaistettua järjestelmää imputoinnin sijaan. Prosessi on suoritettava ottaen huomioon lukuiset säännöt. Tätä varten yrittäjän toiminnan on itse täytettävä valitun järjestelmän vaatimukset.

Moodien vivahteet

USN ja UTII ovat yksinkertaistettuja erikoismuotoja, joita eri aloilla työskentelevät yrittäjät käyttävät. Minkä tahansa yllä mainitun järjestelmän käyttö on mahdollista heti yrityksen rekisteröinnin jälkeen tai uuden vuoden alusta.

Erityisissä tiloissa työskenteleminen edellyttää, että yrittäjä itse ja valittu työala täyttävät tietyt vaatimukset. Siirtymisen mihin tahansa järjestelmään tulisi olla virallinen, joten SP: t ovat velvollisia toimittamaan asiaa koskevat ilmoitukset liittovaltion verovirastolle. Asiakirja toimitetaan viiden päivän kuluessa työn alkamisesta uuden järjestelmän mukaisesti.

UTII-yksityiskohdat

Tätä tilaa pidetään ainutlaatuisena ja helppokäyttöisenä. Sitä voivat käyttää vain yrittäjät, jotka työskentelevät tietyillä toiminta-alueilla, joihin kuuluvat kotitalouspalvelut, maantiekuljetukset tai muut vakituiset työt.

Veroa laskettaessa otetaan huomioon fyysinen indikaattori ja liiketoiminnan mahdollinen kannattavuus. Tätä järjestelmää käytettäessä ei tarvitse laskea ja maksaa muita veroja.

USN: n ominaisuudet

Tätä verojärjestelmää pidetään myös melko kysyntänä. Se esitetään kahdessa muodossa, joten vero voidaan laskea nettovoitosta tai kokonaistuloista. Ensimmäisessä tapauksessa tulojen ja kulujen erotuksesta veloitetaan 15%. Jos kaikki liiketoiminnan rahavarat toimivat veropohjana, niistä veloitetaan vain 6%.

Järjestelmän mukaan sen on toimitettava vuosittain ilmoitus ja maksettava ennakkomaksuja vuoden aikana.

Milloin voin vaihtaa UTII: stä STS: ään?

Yrittäjät voivat itsenäisesti päättää, mitä tilaa he käyttävät, joten liittovaltion veroviraston työntekijät eivät voi pakottaa heitä työskentelemään missä tahansa järjestelmässä. Siirtyminen UTII: stä STS: ään vuonna 2018 edellyttää seuraavien vaatimusten noudattamista:

- jos hän haluaa vapaaehtoisesti suorittaa tämän IP-prosessin, siirtyminen on sallittua vasta ensi vuoden alusta, josta on tehtävä ilmoitus liittovaltion verovirastolle joulukuun loppuun mennessä;

- jos toiminta lakkaa vastaamasta UTII: n vaatimuksiin tai mahdollisuus käyttää tätä järjestelmää peruutetaan alueella, siirtyminen seuraavan kuukauden alusta sallitaan;

- Jotkut yrittäjät yhdistävät liikennemuotoja, joten jos UTII: n fyysinen indikaattori ylitettiin vuoden aikana, siksi tätä tilaa ei voida käyttää edelleen, toiminta siirtyy automaattisesti yksinkertaistettuun verojärjestelmään, eikä ilmoituksen lähettämistä liittovaltion veropalvelulle vaadita.

Jos siirtymävaiheen vaatimuksia rikotaan, yrittäjä on hallinnollisesti vastuussa. Lisäksi liittovaltion veropalvelun työntekijät laskevat laskut ja perivät sakkoa. UTII: stä STS: ään siirtymisen edellytykset ovat vakio ja laissa vahvistettu, mutta paikallisviranomaiset voivat itsenäisesti tehdä tiettyjä muutoksia tähän prosessiin.

Mitä asiakirjoja tarvitaan siirtyäkseen yksinkertaistettuun verojärjestelmään?

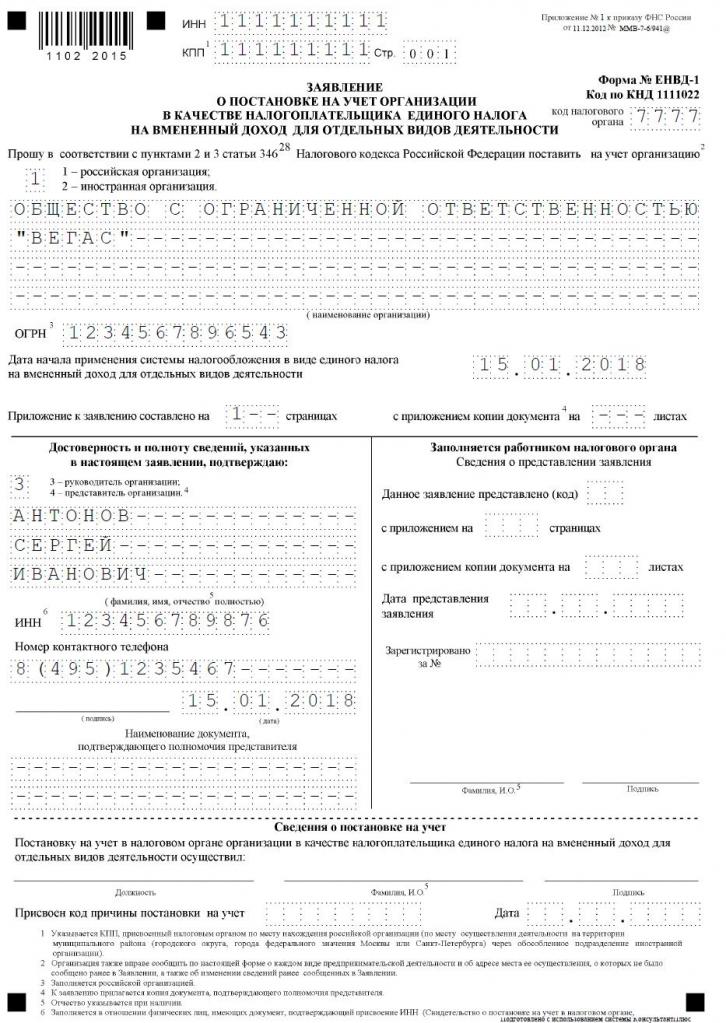

Jos päätät työskennellä yksinkertaistetun verojärjestelmän kanssa, joitain asiakirjoja tarvitaan siirtyäkseen UTII: sta yksinkertaistettuun verojärjestelmään.Niihin kuuluvat paperit:

- suora ilmoitus yksinkertaistetulle verojärjestelmälle siirtymisestä lomakkeessa nro 26.2-1;

- lausunto, jonka perusteella yrittäjä purkataan laskennallisten tulojen veronmaksajana UTII-3-muodon mukaisesti.

Koota nämä asiakirjat ei ole vaikeaa. Alla on näytehakemus UTII: stä STS: ään siirtymiseen.

Milloin minun on siirrettävä yksinkertaistettuun verojärjestelmään siirtymistä koskevia asiakirjoja?

Menettely suoritetaan vasta tarvittavien asiakirjojen laatimisen jälkeen. UTII: stä STS: ään siirtymisen ehdot ovat tavanomaisia, joten veronmaksajat ottavat huomioon seuraavat säännöt:

- jos suunnitellaan vapaaehtoista siirtymistä, ilmoitus liittovaltion verovirastolle toimitetaan kuluvan vuoden 31. joulukuuta saakka, mikä sallii yksinkertaistetun järjestelmän käytön verojen laskemisessa seuraavan vuoden alusta;

- siirtohakemus on jätettävä vapaaehtoisen siirtymisen aikana 5 päivän kuluessa, joten asiakirja on toimitettava liittovaltion verovirastolle 5. tammikuuta mennessä;

- Jos siirtyminen pakotetaan, koska UTII peruutettiin alueella tai fyysiset indikaattorit eivät täytä järjestelmän vaatimuksia, ilmoitus lähetetään seuraavan kuukauden kuluessa, mutta hakemus on toimitettava liittovaltion verovirastolle viiden päivän kuluessa siitä, kun IP ei enää ole. laskennallinen veronmaksaja.

Näiden vaatimusten rikkominen on hallinnollinen rikkomus. Siksi, jos UTII: stä STS: ään siirtymisen ajankohtaa ei noudateta, yrittäjän on maksettava huomattava sakko.

Mihin asiakirjat lähetetään?

Jos aiot muuttaa verojärjestelmää, tämä prosessi tulisi suorittaa virallisesti. IP: n siirtyminen UTII: stä STS: ään edellyttää hakemuksen ja ilmoituksen siirtämistä liittovaltion veroviraston yksikölle, jossa yrittäjä on rekisteröity.

Jos UTII: n parissa työskennellessä otettiin huomioon liiketilojen koko, tämän kiinteistön sijaintipaikan liittovaltion veroviranomainen valitaan toimittamaan asiakirjat.

UTII-järjestelmään siirtymisen säännöt

Siirtymistä UTII: stä STS: ään ei aina tarvita. Monet yrittäjät eivät tiedä miten eivätkä halua ottaa huomioon toimintakustannuksiaan, joten laskennallisten tulojen käyttöä pidetään heille edullisempana. Siksi usein on tarpeen aloittaa työ UTII: n parissa, mutta tätä varten valitun toiminnan tulisi olla sopiva tähän tilaan.

Siirtymistä STS: stä UTII: hen pidetään tavanomaisena prosessina, mutta jotkut säännöt otetaan huomioon:

- Tätä prosessia ei voida suorittaa yhden vuoden sisällä yhden tyyppiselle toiminnalle, joten menettely voidaan suorittaa vasta seuraavasta vuodesta, jolloin laskennallisiin tuloihin siirtämistä varten on jätettävä hakemus 15. tammikuuta asti;

- Jos yrittäjä avaa uuden työalueen, jolla hän haluaa laskea veron UTII: n perusteella, hän voi hakea tätä järjestelmää milloin tahansa vuoden aikana, minkä jälkeen hän yksinkertaisesti yhdistää nämä kaksi järjestelmää.

- Jos yksittäinen yrittäjä on verovelvollinen perusverotusjärjestelmän nojalla, hän voi milloin tahansa jättää hakemuksen laskennallisiin tuloihin siirtymisestä, koska lainsäädäntö ei sisällä tätä prosessia koskevia kieltoja.

Usein yrittäjien on yhdistettävä useita tiloja kerralla. Tällaisissa olosuhteissa sinun on ymmärrettävä oikein, mitkä kulut liittyvät tietyntyyppiseen toimintaan.

Kuinka hakea siirtymistä UTII: hen?

Tämän verojärjestelmän käyttämiseksi yrittäjän on ensin tiedettävä muutama seikka:

- sallitaanko laskennallisten tulojen parissa työskenteleminen sillä alueella, jolla henkilö asuu ja työskentelee;

- soveltuuko valittu suunta liiketoiminnassa sallittuihin toimiin imputoinnissa;

- onko yrittäjä virallisesti järjestänyt yli 100 työntekijää.

Jos nämä ehdot täyttyvät, voidaan toteuttaa oikea menetelmä siirtymiseksi STS: stä UTII: hen. Tätä varten on tärkeää laatia hakemus rekisteröinnin poistamisesta yksinkertaistetun verojärjestelmän maksajana. Hänelle kiinnitetään ilmoitus siitä, että yksittäinen yrittäjä alkaa toimia laskennallisten tulojen maksajana.

Asiakirjat toimitetaan suoran toiminnan paikassa. Usein yrittäjä on virallisesti rekisteröity yhdessä kaupungissa ja työskentelee toisella alueella. Tällaisissa olosuhteissa on tarpeen toimittaa asiakirjat liittovaltion veroviraston yksikölle, jossa yrittäjyys harjoitetaan. Poikkeuksena on kauppa, joka on toimitus tai toimitus, ja se sisältää myös maantiekuljetusten tai mainonnan eri liikennemuotoilla. Tällaisissa olosuhteissa on tarpeen toimittaa asiakirjat yksittäisen yrittäjän rekisteröintipaikkaan.

Voit saada viiden päivän kuluessa hakemuksen siirrosta liittovaltion verovirastolta ilmoituksen siitä, että yksittäinen yrittäjä on rekisteröity laskennallisten tulojen maksajaksi. On suositeltavaa vaatia tätä asiakirjaa, jotta yrittäjällä olisi todisteita virallisesta työstä valitussa järjestelmässä. Asiakirja osoittaa päivämäärän, jona siirtyminen tehtiin.

Onko mahdollista yhdistää tiloja?

Siirtymistä STS: stä UTII: hen ei aina tarvita, koska jos yrittäjä työskentelee monentyyppisissä toiminnoissa, hän voi yhdistää useita järjestelmiä. Tätä ei ole kielletty lailla.

Laskennallisia tuloja voidaan käyttää vain tietyntyyppisiin toimintoihin. Yksinkertaistettua tilaa voidaan käyttää muihin suuntiin. Tämän yhdistelmän yhteydessä on tärkeää ylläpitää oikein erillisiä tietueita. Yksinkertaistetun verojärjestelmän veropohjan määrittämiseksi ei saa käyttää tuloja, jotka on saatu toiminnoista, joille laskennallinen tulo lasketaan.

Kuinka laskennallinen vero lasketaan?

Jos siirrytään yksinkertaistetusta verojärjestelmästä UTII: hen, yrittäjän on huolellisesti ymmärrettävä, kuinka vero lasketaan ja maksetaan oikein. Tätä varten eri indikaattorit otetaan huomioon:

- laskennalliset tulot, joita edustaa potentiaalinen kannattavuus valitusta työsuunnasta, ja viranomaiset määräävät tämän indikaattorin;

- fyysinen indikaattori otetaan huomioon, jota voidaan edustaa kauppakeskuksen pinta-ala tai matkustajapaikkojen lukumäärä autossa tai bussissa;

- deflaattorikerroin ja korjauskerroin sisältyvät muotoon, ja nämä arvot määrittelee kukin kaupunki erikseen, jolloin alueen taloudellinen tila ja muut tekijät otetaan huomioon;

- korko, joka on yhtä suuri kuin 15%.

Tärkeimmät indikaattorit voidaan hankkia liittovaltion verovirastolta, joten yrittäjä laatii vain fyysisen aktiivisuuden indikaattorin kaavassa.

Onko mahdollista vähentää veron määrää?

Kun valitset UTII: n tai STS: n, yrittäjät voivat luottaa veroperustan alenemiseen vakuutusmaksujen takia.

Jos yksittäisellä yrittäjällä ei ole virallisesti palkattuja työntekijöitä, hän voi vähentää veropohjaa 100 prosentilla luetteloiduista maksuista itselleen erilaisiin valtion rahastoihin. Jos palkattuja asiantuntijoita on, perustana olevaa määrää vähennetään vain 50% maksetuista maksuista.

Veroehdot

Jos valitaan UTII, tämän järjestelmän mukaiset maksut on maksettava neljännesvuosittain neljänneksen loppua seuraavan kuukauden 25. päivään mennessä. Lisäksi näiden kuukausien 20. päivään saakka joudut toimittamaan ilmoituksen jokaisen vuosineljänneksen.

Yksinkertaistetun verojärjestelmän mukaan ennakkomaksut suoritetaan vuosineljänneksittäin. Varat on siirrettävä ennen vuosineljänneksen loppua seuraavan kuukauden 25. päivää. Vuoden lopussa rahastojen on maksettava lopullinen vero seuraavan vuoden 30 päivään huhtikuuta. Yrityksille verojen maksamisen ja ilmoituksen jättämisen määräaika on 31. maaliskuuta. Yksinkertaistetun verojärjestelmän mukaan yrittäjät toimittavat ilmoituksen kerran vuodessa 30. huhtikuuta asti.

Hyödyt ja haitat UTII

Monet yrittäjät vaativat siirtymistä imputaatioon, koska tällä toimintamuodolla on monia etuja:

- verorasitus vähenee, koska sitä ei vaadita maksamaan paljon maksuja;

- maksu ei riipu saatavista tuloista, joten se on usein todella alhainen, ja yrityksen kannattavuus on korkea;

- on mahdollista vähentää veropohjaa vakuutusmaksujen takia;

- joillakin alueilla vähennyskertoimia käytetään vähentämään veronmaksajien verotaakkaa.

Mutta tällä järjestelmällä on joitain haittoja, joiden vuoksi yrittäjät valitsevat usein yksinkertaistetun verojärjestelmän. UTII: n siirtymistä koskevien asiakirjojen toimittaminen vaaditaan, koska laskennallinen vero maksetaan silti, jos jonkin aikaa ei harjoiteta toimintaa, koska nolla-ilmoituksen palauttaminen on mahdotonta. Vaikka yksittäinen yrittäjä saisi toiminnasta tappiota, hän ei pysty vähentämään maksua.

Siksi jokainen yrittäjä arvioi itsenäisesti, mikä tila on hyödyllinen valitulle työsuunnalle.

johtopäätös

Siirtyminen yhdestä järjestelmästä toiseen olisi toteutettava virallisesti. Tätä varten liittovaltion veroviraston on toimitettava asiaankuuluvat lausunnot ja ilmoitukset.

Useimmiten yrittäjät valitsevat laskennallisen veron tai yksinkertaistetun verokohteen. Jokaisella järjestelmällä on etuja ja haittoja. Siirtyminen on mahdollista vuoden sisällä tai seuraavan vuoden alusta, jolloin otetaan huomioon, onko prosessi vapaaehtoinen vai pakollinen. Yrittäjät saavat yhdistää nämä tilat, joista on tarpeen pitää erilliset tietueet oikein.