Minkä tahansa toimialan yrittäjätoiminnalla pyritään saamaan lopullinen tulos - voitto. Tätä tarkoitusta varten muodostetaan erilaisia hallintomuotoja. Prosessissa organisaatio ratkaisee nykyiset ongelmat ja toteuttaa rahoitussuunnitelmat, joiden seurauksena LLC: n voitto jaetaan osallistujien kesken. Useat perustajat voivat järjestää yrityksen. Kaikki sijoittajat ovat henkilöitä, jotka ovat kiinnostuneita liiketoiminnan kehittämisestä, mutta eivät välttämättä ole suoraan mukana organisaatiossa. Perustajat antavat rahaa ja kiinteistöjä yrityksen käyttöön, josta he saavat osinkoa. Sijoittajia houkutellaan kuitenkin ratkaisemaan tärkeimmät kysymykset, kuten yrityksen myynti, laajentaminen jne.

Omistusmuoto OOO

Omistustyypin tai omistusmuodon käsite tarkoittaa oikeudellista perustetta subjektin tai liiketoimintayksiköiden yhdistämiselle yritykseen.

Tähän mennessä on olemassa sellaisia liiketoimintayksiköitä kuin:

- kumppanuuden

- kollektiivinen;

- tilassa;

- kunnan;

- yksityinen.

Jokainen muoto erottuu yrittäjyyden rekisteröinnin erityispiirteistä valtion rakenteissa, voitonottomenettelystä, hallinnosta ja verokannoista.

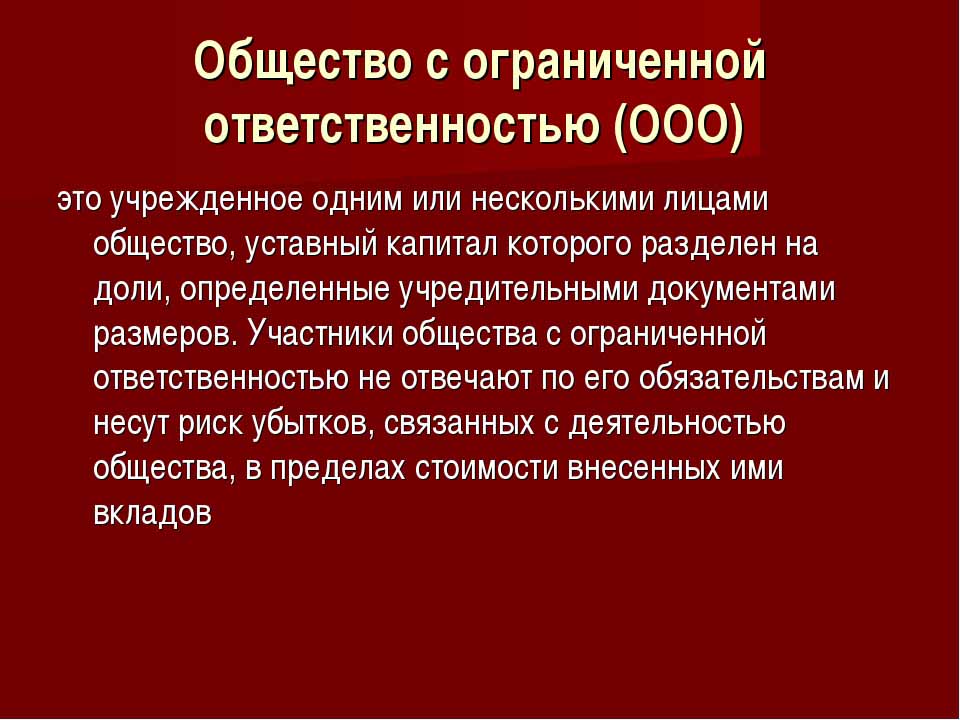

Osakeyhtiö on yksinkertaisin liiketoimintamuoto. Yksityiset ja oikeushenkilöt voivat olla sijoittajia. Yksi henkilö voi myös muodostaa yrityksen pääoman.

LLC: n perustamisen ehdot

Yhtiö on kollektiivinen tai yksityinen omistusmuoto. Tämän tyyppinen yritysorganisaatio on laajalle levinnyt Venäjän federaatiossa. Kohteen omistajat voivat olla maan kansalaisia ja ulkomaalaisia, mutta enintään 50 henkilöä, myös organisaation perustaja voi olla yksi henkilö.

Yrityksen rekisteröinti merkitsee yli 10 tuhannen ruplan pääomaa, yrityksen sinettiä, sen peruskirjaa. Raportointimuoto on monimutkaisempi kuin yksittäisen yrittäjän osalta.

LLC: n ominaisuudet

Liiketoimintayksikön erityispiirre on, että sen perustajat kantavat riskejä vain suhteessa alkuperäiseen pääomaan suoritettujen maksuosuuksien määrään. LLC-voitto jaetaan osallistujien kesken heidän pääomansa mukaan.

Nykyään yhteiskunta on kollektiivisen toiminnan yksinkertaisin omistusmuoto. Sijoittajien ei vaadita toteuttavan suoraan johtamisideaa. Yleensä kaikki asiat ratkaisee valtuutettu henkilö. Pääjohtaja tai johtaja ei välttämättä ole avustaja, mutta hän on mukana liiketoiminnassa. Vakavien päätösten tekeminen yrityksen kehittämisestä, sen tilojen ja varojen myynnistä esitetään perustajien yhtiökokoukselle.

Voitonjako LLC: ssä osallistujien kesken

Yrityksen osakepääoma on pääasiakirja, joka määrittelee kunkin perustajan osuudet nettovoitosta, kokousten päivämäärät ja tallettajille suoritettavat maksut. Rahaston rahoitusosuudet voivat sisältää käteisvaroja, irtainta ja kiinteää omaisuutta, arvopapereita ja muita varoja. Pysyviä varoja ja varoja tarvitaan takuiden tarjoamiseen velkojille. Kun osakeyhtiö avataan, sen osallistujat menettävät omistajuutensa osuudestaan, mutta samalla he saavat oikeuden saada osan liiketoiminnan nettotuloksesta.

Yrityksen rajoitettu vastuu edellyttää kaikkien perustajiin ja heidän omaisuuteensa kohdistuvien vaatimusten poistamista konkurssin yhteydessä. He menettävät vain sen, mitä he ovat sijoittaneet siemenpääomaan.

LLC-voitto jaetaan osallistujien kesken 3, 6 ja 12 kuukauden ajan. Tämä on tärkein ero tämän omistusmuodon ja osakekannan välillä.

Prosenttiosuuden saaminen lopullisesta taloudellisesta tuloksesta edeltää sarjaa menettelyjä.

Yrityksen kiinteä pääoma, sen rakenne

Yrityksen peruskirja määrittelee kiinteän pääoman suuruuden. Se muodostuu osallistujien maksuosuuksista ja jokaisella heistä on oma prosenttisuhde tai murto-osa sijoitetusta kokonaismäärästä.

Esimerkiksi rahamääräisesti LLC Rus: n kiinteä pääoma on 50 000 ruplaa. Osallistujia on neljä, joista kukin antoi omaisuuserät eri arvoon:

- ensimmäinen - 17 000 r .;

- toinen - 10 000 r .;

- kolmas - 11 000 sivua;

- neljäs - 12 000 s.

Vastaavasti voitonjako LLC: ssä osallistujien kesken tapahtuu murto-osina tai prosentteina kokonaismäärästä. Esimerkin perusteella nämä ovat: 34, 20, 22 ja 24%. Kukin osallistuja saa siten prosenttiosuuden nettotuloksesta. Perustajien kokouksessa voidaan päättää osinkojen maksamisesta vain koko nettotuloksen määrästä, mutta sen erillisestä osasta.

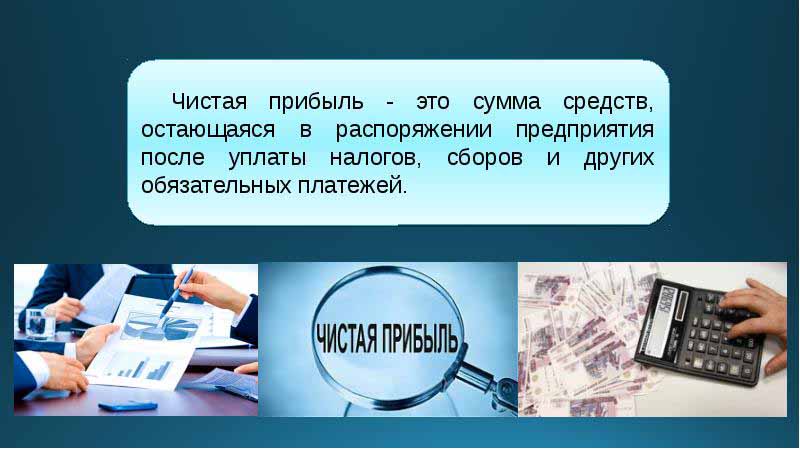

Mihin nettotulosta käytetään LLC: ssä?

Joka vuosineljännes yrityksen perustajat voivat kutsua koolle kokouksen päättääkseen yrityksen toiminnan tuloista - nettotuloksesta. Määritelmän mukaan tämä on varojen määrä sen jälkeen kun se on suorittanut maksuja valtion valvonta- ja veroviranomaisille.

Kokouksen katsauskauden tulosten mukaan perustajat tekevät useita päätöksiä varojen käytöstä voittoa kohti. Nämä varat voidaan jakaa osallistujien mukaan tai ohjata liiketoiminnan kehittämiseen.

Rahasiirtojen pääalueet ovat:

- innovaatioiden käyttöönotto tuotannossa ja toimintotyypin kehittäminen;

- vähennykset yrityksen varoihin, rakennusten, rakenteiden hankinta, kuljetus, kiinteistöjen korjausten järjestäminen jne .;

- varojen suuntaus varaukseen;

- vähennykset osakepääomasta;

- sosiaalisten ohjelmien maksaminen;

- aikaisempien tappioiden kattaminen;

- osingonmaksu;

- palkkioiden maksaminen työntekijöille.

Perustajien kokous

Yrityksen alussa olisi pidettävä sen perustajien kokous. Se määrittelee päärahaston koon ja kunkin osallistujan osuuden siitä. Tämä ensimmäinen kokous on perusta ja vaatii kaikkien osallistujien läsnäolon. LLC: n toimintasuunnitelmien käsittelyn aikana määritetään myös perustajien kokousten tiheys. Kokousta hallitsee yhtiön perustajien joukosta valittu puheenjohtaja.

LLC-osallistujien kokouksessa tehdyt päätökset kirjataan väistämättä pöytäkirjaan. Peruskirja määrittelee kokousten tiheyden. Venäjän federaation lainsäädännön mukaan kokous on pidettävä kaksi kuukautta ennen raportointivuoden loppua tai seuraavan maaliskuun loppuun. Laissa asetettujen määräaikojen noudattamatta jättämisestä yhtiölle voidaan määrätä sakko. LLC: n osallistujille ilmoitetaan kirjallisesti säännöllisestä tai ylimääräisestä kokouksesta 30 päivää ennen tapahtumaa.

LLC: n voitot jaetaan osallistujien kesken protokollan mukaan, kun sijoittajien kokouksessa pohdittiin yrityksen kehittämiseen ja sen rahastojen muodostumiseen liittyviä kysymyksiä.

Kokouksen järjestys

Osakeyhtiöitä koskevassa liittovaltion laissa vahvistetaan kokousten järjestämismenettely.

Vain alustavan rekisteröinnin läpäisseet perustajat saavat osallistua neuvotteluihin ja päätöksentekoon. Perustajien edustajat voivat myös puhua kokouksessa.

Kokouksen avaamisen jälkeen käydään keskustelu ajankohtaisista kysymyksistä. Kaikki tehdyt toimenpiteet ja päätökset kirjataan pöytäkirjaan, jonka jälkeen sen toteuttamiseen on varattu 72 tuntia.Tämä asiakirja osoittaa myös päätöksen siitä, kuinka ja milloin, millä taajuudella osinkoja maksetaan.

Kymmenen vuoden kuluttua kokouksesta kaikki kokouksen osallistujat saavat jäljennökset pöytäkirjoista. Kokouksen tulosten perusteella tehdään päätös. Asiakirjan varmentaa organisaation päällikkö.

Menettely voittojen jakamiseksi LLC: ssä

Tärkeä kohta osinkojen maksamisessa LLC: n osallistujille on maksujen suhteellisuus alkuperäisen sijoituksen osuuden mukaan.

Yrityksen peruskirja voi sisältää muita menetelmiä maksujen laskemiseksi. Mutta LLC: n voittojen suhteeton jako osallistujien välillä voi johtaa sakkoihin veroviranomaisilta. Venäjän federaation verolain 43 §: ssä säädetään, että yhtiön osakepääomaan sijoittavien kansalaisten tulojen on oltava yhtä suuret kuin heidän osuutensa suhteessa pääoman kokonaismäärään. Tällä osuudella voitonjaosta LLC: ssä henkilökohtaisen tuloveron osallistujien kesken veloitetaan lain määräämällä tavalla.

Yrityksen voitto jaetaan kokonaan tai osittain. Se maksetaan vain käteisellä. Jokaisella perustajista on oikeus vaatia osuuttaan voitosta.

Voittojen jaon tiheys ja maksuehdot

Se, kuinka usein osallistujat saavat osinkoja osuuksistaan yrityksen pääomaan, riippuu tallettajien ensimmäisessä kokouksessa tehdyistä päätöksistä ja liiketoimintayksikön työjärjestyksestä. Tyypillisesti yrityksen toiminnan voitto-osuudet maksetaan neljännesvuosittain, puolivuosittain tai kalenterivuoden lopussa. Voitto voidaan jakaa LLC: ssä kuukausittain osallistujien kesken vain sillä ehdolla, että tämä maksuaika on määritelty yhtiön yhtiöjärjestyksessä.

Kätevin on voittojen vuosittainen jakaminen. Tämä johtuu siitä, että yrityksen toiminta voidaan suunnitella, eikä tehtävien toteuttamiseen ole varoja. Puolivuosimaksut ja neljännesvuosittaiset maksut ovat vähemmän käteviä, koska ne vaativat suurempaa liikkuvuutta liiketoimintayksikön toiminnan suunnan muuttamisessa.

Menettely voittojen jakamiseen LLC: ssä osallistujien välillä käsittää sijoittajan osuuden maksamisen viimeistään kahden kuukauden kuluttua maksupäätöksen hyväksymisestä. Mutta tämän ajanjakson voi yrityksen perussääntö vahvistaa lyhyemmäksi tai pidemmäksi.

Milloin osinkoja ei makseta?

Nettovoiton jakamiselle on rajoituksia, jotka liittyvät yrityksen rajallisiin taloudellisiin rahastoihin.

Sijoittajat eivät saa osaa voitosta, jos:

- ole täydentänyt täysin pääomaa;

- yritys ei ole sulkenut kaikkia verovelkojaan;

- LLC: n taloudellinen asema on lähellä konkurssiä;

- jos osinkojen osalta yritys on konkurssin partaalla;

- jos omaisuuserät arvona ilmaistuna ovat pienemmät kuin valtuutetun ja varapääoman arvo päätöksentekohetkellä voitonjaosta perustajille tai ne voivat vähentyä maksujen suorittamisen jälkeen.

Sijoittaja voi saada osan nettotuloksesta selvitysjakson päätyttyä kolmen vuoden ajan. Lisäksi osinkojen maksamisaika on erikseen määritelty yrityksen yhtiöjärjestyksessä LLC: n perustamishetkellä, ja se voi saavuttaa viisi tai enemmän vuotta.

Jos tallettaja ei ole vaatinut osuutta nettotuloksesta, se palautetaan yrityksen taseeseen säilytettynä.

Pohdintaa kirjanpidossa

Kalenterivuoden lopussa, ennen kokouspäivän vahvistamista, kertyneet voittovarat kohdistetaan taseen riville 1370. Jos tämä määrä on positiivinen arvo, se pitäisi jakaa. Negatiivisen indikaattorin tapauksessa arvo otetaan suluissa ja viittaa tappioihin. Jakaessaan voittoja LLC: ssä lähettävien osallistujien kesken, ne luokitellaan aktiiviseksi-passiiviseksi tiliksi. 84-tili - "kertyneet voittovarat", se vastaa toisiaan veloituksessa ja luotossa. Jokaisella tilillä voi olla oma sisäinen alatili. 84 tili vastaa 75 "Sovintoratkaisut perustajien kanssa".Tältä tililtä vähennetään varat verotusta ja osinkojen maksamista tallettajille varten.

Voitonjako LLC: ssä osallistujien välillä: esimerkki

Kirjanpitopäivämäärä on päivä, jona pöytäkirja allekirjoitetaan kokouksen tulosten perusteella. Tämä ottaa välttämättä huomioon yrityksen kirjanpitäjän.

Esimerkki jakelusta on edellä mainittu venäläinen yritys.

Protokollan päivämäärä on 02.10.2018, mikä tarkoittaa, että myös siihen mennessä annettiin vastaava kirjanpito. Jaettavan nettovoiton määrä (perustajien päätöksellä) on 50 000 ruplaa.

Joten voitonjako LLC: ssä osallistujien välillä, kirjanpito:

- D 84 K 84: 50 000;

- D 84 K 75: 50 000;

- D 75 K 68: 6 500;

- D 75 K 50: 43 500.

Osallistujien lukumäärästä riippuen voitto jaetaan:

- ensimmäinen osallistuja - 34%, 14 790 ruplaa;

- toinen - 20%, 8700 r .;

- kolmas - 22%, 9 570 s .;

- neljäs - 24%, 10 440 s.

Yhtiö on velvollinen noudattamaan Venäjän lainsäädännössä määriteltyjä maksu- ja kokouskäytäntöjä ja ehtoja, myös yhtiön perussäännön nojalla. Julkiset palvelut seuraavat tarkkaan verojen suorittamisprosessia ja maksujen ajoitusta.