Viime vuosina arvonlisäverolainsäädäntöön on tehty suuria muutoksia. He viittasivat raportointilomakkeeseen ja asiakirjojen tarkastusmekanismiin. Säännöt ovat myös muuttuneet, joiden mukaan arvonlisäveroilmoitukseen on toimitettava selitykset, jos veroviranomainen vaatii niitä.

Yleiset arvonlisäveroilmoitusta koskevat tiedot

Vuodesta 2015 lähtien alv-raportoinnista on tullut täysin sähköinen. Tämä tarkoittaa, että kaikkien veronmaksajien on toimitettava arvonlisäveroilmoitus sähköisenä asiakirjana televiestintäkanavilla. Tämä velvoite ei riipu tulojen koosta, yrityksen työntekijöiden lukumäärästä ja muista perusteista. Vain ne, jotka eivät maksa arvonlisäveroa, mutta toimivat veroedustajana, ts. Raportoivat muille henkilöille, saavat toimittaa ilmoituksen paperilla.

Toinen globaali muutos - myynti- ja ostokirjan tiedot sisältyvät nyt ilmoitukseen. Veroviranomainen tarkistaa raportin tarkastamalla tiedot yrityksen laskuista ja vastaanottamista laskuista. Ja ei vain näe, vaan vertaa siihen, mitä vastapuoli heijasti ilmoituksessaan. Siksi virheistä ja siten arvonlisäveron selityksiä koskevista vaatimuksista on viime vuosina tullut paljon enemmän. Itse veropalvelun tilastojen mukaan jokaisesta toisesta veroilmoituksesta löytyy virheellisiä tietoja.

Kuinka IFTS tarkistaa ilmoitukset?

Kaikkien venäläisten yritysten ja yrittäjien arvonlisäveroraportit kuuluvat samaan tietokantaan. Ensinnäkin, ne tarkistetaan sisäisten virheiden varalta. Toteutettavan arvonlisäveroilmoituksen tiettyjen rivien arvojen välillä on korrelaatio. Jos näin ei tapahdu, raportti sisältää virheen. Tässä tapauksessa veronmaksajalle lähetetään automaattisesti pyyntö selittää arvonlisäveroilmoitus.

Seuraavaksi suoritetaan kunkin tapahtuman yhteydessä raporttien ulkoinen tarkastus. Tätä varten kehitettiin liittovaltion veroviraston tilauksesta erityinen ohjelmistopaketti. Järjestelmä löytää vastapuolen ostajan ilmoituksessa näkyvälle toiminnalle. Sitten toimittajan ilmoituksen 9 jaksossa olevia tietoja verrataan siihen, mitä ostaja kuvasi samasta toiminnasta raportinsa osiossa 8.

Määritetyn datan on vastattava toisiaan. Tämä tarkoittaa, että ostaja vähensi saman veron kuin myyjä maksoi budjettiin. Jos tiedot eivät täsmää, esiin tulee ristiriita. Ja jos ristiriitaa on, alv-ilmoituksen selitykseen asetetaan vaatimus. Siksi liittovaltion veroviraston järjestelmä havaitsee aukkoja arvonlisäveron ja veronmaksajien ketjussa, jotka tekevät perusteettomia vähennyksiä.

Mitä virheitä raportissa voi olla?

Liittovaltion veroviraston työntekijät ilmoittavat määräajoin virheistä, jotka johtavat arvonlisäveron selkeyttämisvaatimuksiin. Tässä ovat suosituimmat:

- Virheet ohjaussuhteissa. Niitä ilmenee, jos tiedot eivät kuulu omille riveilleen. Tämän seurauksena ilmoituksen tiettyjen solujen välisiä suhteita ei suoriteta.

- Tavaroiden myyntiin liittyvien operaatiotyyppikoodien väärä käyttö. Veronmaksajat käyttävät virheellisesti koodia 26 tilanteissa, joissa on tarpeen soveltaa koodia 01.

- Etuuskohteluihin liittyvän palautetun arvonlisäveron virheellinen pohdinta ostokirjassa.

- Virheelliset merkinnät myynti- ja ostokirjoissa, kun heijastavat ennakkomaksun arvonlisäveroa ja sen palautusta myynnin jälkeen.

- Tuontitoimintojen väärät heijastukset.

- Toimittajan ja ostajan ilmoituksissaan ilmoittamat transaktiotiedot ovat epäjohdonmukaisia.

Viimeisessä vaiheessa tämä ei ole yksi virhe, vaan koko ryhmä.Ja niin suuri, että liittovaltion verovirasto päätti jakaa nämä erot neljään tyyppiin ja antaa jokaiselle niistä oman koodinsa.

Koodi “1” on vaarallisin vähennykseen. Jos operaation vastapuolta ei voida tunnistaa, hän jättää arvonlisäverottomuuden nollaksi tai ei ilmoittanut riidanalaista tapahtumaa raportissa. Koodi “2” osoittaa ristiriidat verovelvollisen ilmoituksen kohdissa 8 ja 9. Nämä virheet liittyvät useimmiten saatujen ennakkojen ALV-vähennysten heijastumiseen. Koodi "3" on tarkoitettu välittäjien ilmoituksissa esiintyviin virheisiin ja tarkoittaa vastaanotettujen ja laskutettujen laskujen tietojen virheellisyyttä. Jos virhe on luonteeltaan erilainen, se merkitään koodilla ”4”.

Tietenkin virheluettelo on paljon laajempi. Veroviranomaisella on oikeus pyytää selvennystä kaikista virheellisiksi tai epäilyttäviksi katsomistaan tiedoista. Esimerkiksi saatetaan tarvita selitys yrityksen nolla-arvonlisäverosta, joka on aiemmin maksanut melko merkittäviä veroja. Tässä tapauksessa tarkastuksessa voidaan epäillä, että veropetosjärjestelmää on otettu käyttöön.

Vastausaika

Voit saada arvonlisäveroilmoituksen selityksiä seuraavan raportointikampanjan lopussa. Ne muodostetaan automaattisesti ja lähetetään veronmaksajille samojen televiestintäkanavien (TCS) kautta, joiden kautta ilmoitukset toimitetaan.

Asiakirjan vastaanottamisen tosiasia on vahvistettava. Tätä varten palautusvahvistuksen lähetys lähetetään FTS-järjestelmälle. On tärkeää noudattaa määräaikaa - 6 päivää päivästä, jona veroviranomainen lähetti pyynnön. Siksi raportin toimittamisen jälkeen on erittäin tärkeää tarkistaa kirjanpitojärjestelmässä mahdolliset vaatimukset. Selvityksen laatimisen määräaika alkaa päivästä, jona vahvistuskuitti lähetettiin. Tätä varten on annettu vain 5 työpäivää, joten kiirehdi.

Rikkomuksia uhkaavat seuraamukset. Jos kuitin, joka vahvistaa vaatimuksen hyväksymisen, ei saavu ajoissa, 10 päivän kuluttua tarkastus voi estää verovelvollisen pankkitilin. Jos alv-ilmoitusta ei selitetä viiden päivän kuluessa, sakko on 5 tuhatta ruplaa alkuperäisestä rikkomuksesta ja 20 000 ruplaa toistuvasta rikkomuksesta.

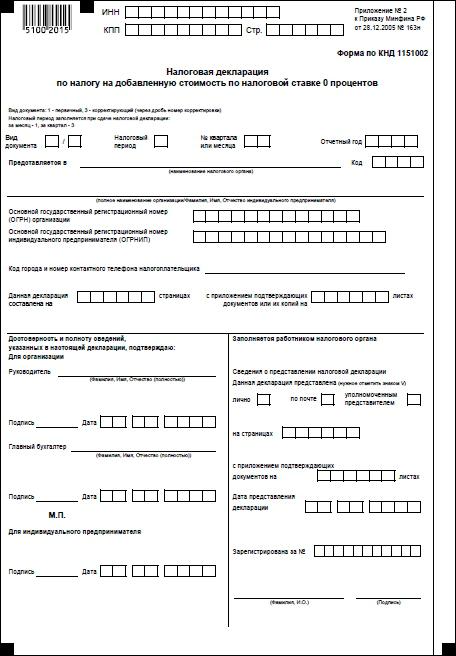

Arvonlisäveroilmoituksen selvennyslomake

Viime aikoihin asti alv-vaatimuksiin oli mahdollista vastata millään tavalla, esimerkiksi ilmoittamalla henkilökohtaisesti tai lähettämällä kirjeellä kirjeitä. Nyt kaikkien verovelvollisten, jotka ilmoittavat arvonlisäverosta sähköisessä muodossa (ja tämä on suurin osa), vaaditaan lähettämään selvitykset arvonlisäveroilmoitukseen tiukasti sähköisessä muodossa. Veropalvelu on kehittänyt erityisen muodon selittämiselle, joka on pakollinen. Jos yritys sivuuttaa tämän säännön ja lähettää selityksen paperilla, veroviranomainen ei hyväksy sitä. Tässä tapauksessa katsotaan, että selitystä ei ole annettu. Jos sähköisen asiakirjan muotoa loukataan, sen pääsy evätään.

Suosittujen kirjanpito-ohjelmien käyttäjillä ei pitäisi olla vaikeuksia sähköisen selityksen muodossa. Tietojenvaihto veroviranomaisten kanssa tapahtuu sähköisten dokumenttienhallintaoperaattoreiden välityksellä ja integroidaan yrityksen kirjanpitojärjestelmään, esimerkiksi 1C: hen. Tämän ohjelman arvonlisäveroilmoituksen selitys on annettu osassa ”Ilmoituksen indikaattorien tarkistaminen”. Siihen pääsee osiossa ”Arvonlisäveroraportointi”. Muissa kirjanpitojärjestelmissä logiikka on suunnilleen sama, vaikka osien nimi voi vaihdella.

Tietojen todentaminen ja vastausten valmistelu

Joten verovelvollinen on saanut selvityspyynnön, ja hänen on laadittava vastaus. Ennen tätä sinun on tarkistettava tiedot ja toimenpiteet, joita veroviranomaiset pitivät virheellisinä. Ensisijaiset asiakirjat on tarpeen nostaa ja verrata niitä ilmoituksessa näkyviin. Tämä pätee erityisesti tapauksiin, joissa laskut pidetään paperimuodossa.

Jos paljastuu eroja vastapuolen tiedoissa, ne on sovittava yhteen. Siinä verrataan laskujen ja tietueiden tietoja, joiden kanssa molemmat osapuolet heijastivat kauppaa osto- / myyntikirjoissaan. Virheen tehneen osapuolen on tehtävä korjauksia asiaan liittyviin asiakirjoihin. Seurauksena on, että molempien osapuolten laskutietojen tulee olla samat.

Selityksessä on tarpeen ilmoittaa oikeat tiedot riidanalaisista tapahtumista. Lisäksi voit liittää skannatut kopiot asiakirjoista, jotka vahvistavat korjaukset. Liittovaltion verovirastolle on lähetettävä selitys, vaikka tarkistuksen seurauksena ei paljastunut virheitä. Joka tapauksessa kysynnän ei pidä jäädä vastaamatta.

Tarkistetun ilmoituksen toimittaminen

Jos veroviranomaisen havaitsemat virheet todetaan, joudut ehkä toimittamaan päivitetyn arvonlisäveroilmoituksen. Tämä on tarpeen tapauksissa, joissa virheelliset tiedot ovat johtaneet veropohjan laskuun tai vähennysten yliarviointiin. Eli jos virhe aiheutti maksettavan arvonlisäveron määrän laskun, päivitetty ilmoitus on toimitettava välttämättä. Tämä on tehtävä samassa ajassa, joka on varattu selventämiselle, eli 5 työpäivän kuluessa vaatimuksen vastaanottamisesta. Mutta ennen ”selvennyksen” jättämistä on maksettava arvonlisäveron puute sekä viivästyskorot, mikä lisää mahdollisuuksia välttää sakko.

Tapauksissa, joissa ilmoituksen virheelliset tiedot eivät aiheuttaneet maksettavan arvonlisäveron alennusta, tarkennettu ilmoitus voidaan jättää pois. Riittää, kun lähetät selityksen IFTS: lle.

Selitys lähetetty. Mitä seuraavaksi?

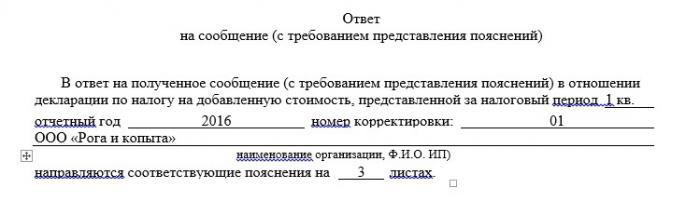

Joten arvonlisäveroilmoituksen ja sen liitteen selitykset, eli jäljennökset todistusasiakirjoista, lähetetään liittovaltion verovirastolle sähköisessä muodossa TCS: llä. Vastauksena tulee asiakirjojen hyväksymisilmoitus, joka on allekirjoitettu IFTS-asiantuntijan sähköisellä digitaalisella allekirjoituksella. Jos selitys on ristiriidassa vakiomuodon kanssa, veronmaksaja kieltäytyy hyväksymästä sitä. Tässä tapauksessa sinun on saatettava se muodon mukaiseksi ja lähetettävä uudelleen.

Selityksen tuleva kohtalo voi valitettavasti olla tuntematon. Tosiasia, että veroviranomaisella ei ole velvollisuutta ilmoittaa yritykselle tai yrittäjälle, jos heidän selityksensä johti virheiden poistamiseen. Joten jos haluat selvittää tarkalleen tämän ongelman, joudut ottamaan yhteyttä tarkistukseen.

Mutta se, että selitys ei ollut tarpeeksi, veronmaksajien on tiedettävä. Tässä tapauksessa yritykseltä tai yksittäiseltä yrittäjältä voidaan vaatia asiakirjoja riidanalaisten toimien todentamiseksi. Tarkastettavaan henkilöyn voidaan soveltaa myös muita verotuksen valvontatoimenpiteitä, esimerkiksi tarkastus.

Jos sovelletaan arvonlisäverovapautusta

Veronmaksajien etuuskohteet ovat erillinen asia. He tarkistetaan etuuksien soveltamisen laillisuudesta. Tässä tapauksessa verovelvolliselle lähetetään täysin erilaiset vaatimukset alv-ilmoituksen selittämiselle. Esimerkki tällaisesta vaatimuksesta on annettu veroviraston 05.06.2017 päivätyssä kirjeessä nro ED-4-15 / 10574.

Tähän pyyntöön on tarpeen vastata täysin eri tavalla. Osoituksena siitä, että yrityksellä oli oikeus etuuksiin, se voi lähettää todistusasiakirjojen rekisterin liittovaltion verovirastolle. Tämä sääntö otettiin käyttöön vuonna 2017 riskipohjaisen lähestymistavan toteuttamiseksi etuuskohteluun oikeuttavien alv-ilmoitusten tarkistamisessa. Rekisteri olisi koottava liittovaltion veroviraston kehittämän muodon mukaisesti. Se osoittaa operaation pääparametrit - vastapuolen koodi, määrä, tiedot sekä tositteen nimi. Etuuskohteluoperaatioiden luettelo ja mallit on liitetty rekisteriin.

Veropalvelu tarkistaa rekisterin ja pyytää joitain siinä luetelluista asiakirjoista varmennusta varten. Siksi tarkastus helpottaa omaa asiakirjan käsittelyä ja vähentää myös veronmaksajien taakkaa niiden toimittamisessa. Jos yritys ei lähetä tällaista rekisteriä tai rikkoo sen muotoa, tarkastus pyytää asiakirjojen tarkistamista kokonaisuudessaan.Aika ja menettely tällaiseen vaatimukseen vastaamiseksi ovat vakio. Kuuden työpäivän kuluessa sinun on lähetettävä kuittivahvistus ja seuraavien viiden työpäivän kuluessa - selvitykset rekisterinä.

Kuinka vähentää arvonlisäverohakemusten saamisen riskiä?

Kuten huomaat, nykyaikainen tekniikka auttaa tarkastajia tunnistamaan raporteissa olevat virheet melkein välittömästi. Mutta he auttavat myös itse veronmaksajia antaen mahdollisuuden tunnistaa virheet jo ennen ilmoituksen laatimista. Ensimmäinen tällainen väline on sähköisen asiakirjojen hallinnan käyttöönotto. Mitä vähemmän manuaalista työtä asiakirjojen valmistelussa on, sitä pienempi on todennäköisyys, että virhe tehdään inhimillisten tekijöiden vuoksi. Lisäksi yritys, joka on perustanut laskujen vaihdon toimittajien kanssa sähköisessä muodossa, suojaa yritystä mahdollisilta eroilta.

Toinen tehokas työkalu, joka auttaa välttämään tietojen epäjohdonmukaisuuksia urakoitsijoiden kanssa, on kaikenlaiset palvelut laskujen täsmäyttämiseen. Yritykset ja yrittäjät lataavat tietonsa sinne ja tarkistavat urakoitsijoilta ennen alv-ilmoituksen lähettämistä. Vaikeus on, että tällä tavoin voit tarkistaa vain ne yritykset ja yksittäiset yrittäjät, jotka ovat saman palvelun käyttäjiä. Tällaisen täsmäytyksen yksinkertaistettu versio on veropalvelun verkkosivustolla.

Alv on yksi tärkeimmistä veroista, jotka muodostavat Venäjän budjetin tulot. Siksi sen hallintoon kiinnitetään paljon huomiota. Viime aikoina valvontaa tällä alueella on kiristetty, mikä liittyy FTS-ohjelmistopaketin vähentämiseen alv-ilmoitusten tarkistamiseksi. Työvuonna hän paljastaa raporteissa noin 3 miljoonaa eroavaisuutta. Tämä tarkoittaa, että veronmaksajille lähetetään vuosittain miljoonia vaatimuksia alv-ilmoituksen selventämiseksi. Ja yleensä niiden saamisessa ei ole mitään huolta. Tärkeintä on vastata IFTS-kysymyksiin oikein ja ajallaan.