Veroilmoitus on asiakirja, jonka pakollisesti toimittavat Venäjän federaation kansalaiset, joilla on omia yrityksiä, jotka tuovat lisätuloja.

Asiakirjan kuvaus ja tarkoitus

Veronmaksajat ilmoittavat tulojensa saamisesta laissa säädetyllä tavalla ottaen huomioon tietyn raportointikauden aikana sovelletut alennukset ja edut. Verokannan mukaan Venäjän federaation kansalaiset maksavat veroja: sekä organisaatiot (kaupalliset, hyväntekeväisyysjärjestöt tai budjettijärjestöt) että yksittäiset yrittäjät. Sekä yritykset, jotka harjoittavat tiettyä toimintaa Venäjän federaation alueella, olivatpa ne sitten koulutusta, uskontoa jne. Jos tulot ovat nollat, yritys vapautetaan raportoinnista.

Asiakirjan lajikkeet ja niiden ominaisuudet

Seuraavat veroilmoitukset ovat saatavana:

- Erillisessä toiminnassa.

- Arvonlisävero.

- Tulovero.

- Henkilökohtainen tulovero.

- Kuljetus-, maa- ja omaisuusverot.

- Valmisteveroista.

- Mineraalien louhintaan ja yhtenäiseen maatalousveroon.

- Laskennallisista tuloista (UTII).

Veroilmoituksen tyypistä riippumatta se on jätettävä tietyn verolain asettaman ajan kuluessa.

Veroilmoituksen toimittamisväli kustakin verosta on henkilökohtainen. Esimerkiksi valmisteveroille se myönnetään verokautta seuraavan kuukauden 25 päivään asti, tässä tapauksessa kuukausittain.

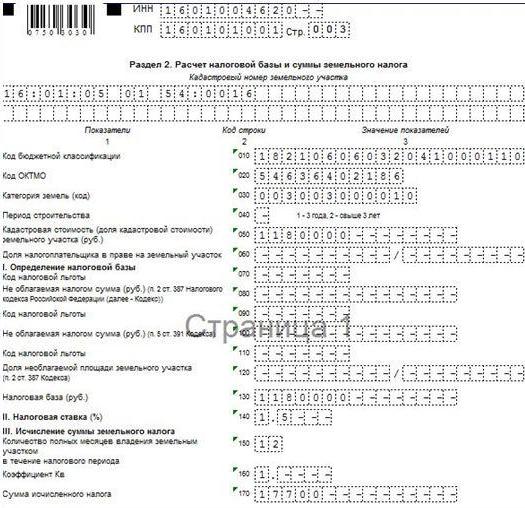

Venäjän federaation verolaki sisältää tietyt säännöt, joita on noudatettava veroilmoitusten täyttämisessä.

Kaikilla ilmoituksilla on melkein sama rakenne ja täyttöjärjestys.

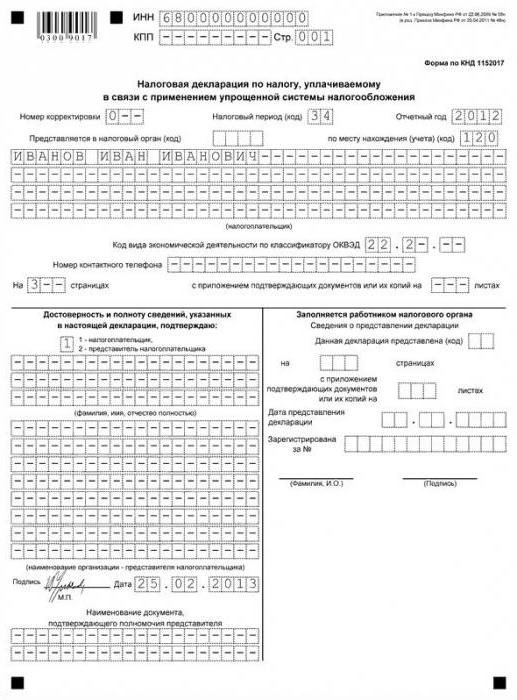

Asiakirjan koostumus ja arkistointilomake

Ilmoitus koostuu useista toisiinsa liittyvistä osista:

1) Otsikkosivu (koostumus - useita osioita tai sivuja).

2) Sovellukset.

Veroilmoitusten koostumus on alkeellinen. Lomake, jonka mukaan ilmoituksen saa henkilökohtaisesti täyttää, löytyy Internetistä tai otetaan veroon. Tämä koskee myös 3-NDFL-veroilmoitusta sähköisessä muodossa.

Veroilmoitusten itsensä täyttämiseksi vaaditaan näytteet, jotka sijaitsevat verorakennuksessa erityisellä osastolla. On myös esimerkkejä siitä, kuinka ja missä järjestyksessä ne on laadittava. Veroilmoituksen täyttäminen sähköisesti tapahtuu suoraan verkkosivustolla tai erityisohjelmassa.

Seuraava on erittäin tärkeä: lomakkeet ilmoitusten täyttämistä varten tarjotaan verovapaasti kaikissa määrissä.

Asiakirjan lähetysvaihtoehdot

Veroilmoitukset voidaan täyttää eri tavoin, esimerkiksi:

- ilmoitusten paperimuotojen täyttäminen käsin;

- erilaisten tietokoneohjelmien, kuten esimerkiksi Excel tai Word, käyttö;

- käyttämällä erityisiä ohjelmia tietokoneella, kuten "1C Accounting" tai kehitetty erityisesti Venäjän liittovaltion verojärjestelmän veronmaksajille;

- veroilmoitusten toimittaminen sähköisessä muodossa (online).

Jos veroilmoitusta ei ole mahdollista siirtää itse tarkastukseen tietoliikenteen tai muiden viestintäkanavien kautta tai jos sitä ei voida lähettää Internetin kautta henkilökohtaisella tililläsi, asiakirja tulostetaan paperille. Veronmaksaja allekirjoittaa sen henkilökohtaisesti ja toimittaa sen sitten suoraan verotarkastusviranomaiselle.

Tärkeintä ei ole unohtaa ilmoituksen tulostamista koskevia sääntöjä. Vain 1 sivu on sallittu yhdelle arkille. Ilmoituksen tulostaminen arkin molemmille puolille on kielletty.

Näin tapahtuu, kun joudut selvittämään ilmoituksessa määritellyt tiedot. Tämä voi tapahtua virheiden täyttämisestä asiakirjassa tai verolaskennan ja niiden virheiden syynä. Kun näin tapahtuu, yrittäjän on toimitettava tarkistettu päivitetty veroilmoitus.

Veroilmoitusten varastointi

Yrittäjä voi säilyttää laskelmat ja veroilmoitukset (tai pikemminkin jäljennökset verohallintoon pääsyyn merkittyjen huomautusten kanssa) viiden vuoden ajan raportointikauden päättymisen jälkeen. Tarkastusviranomaisille asetetaan samat määräajat. Tämä tehdään niin, että verovelvollinen voi aina kopioida siitä, mikäli hän menettää ilmoituksensa.

Joskus on kiireellisesti hankittava kopio tietyn veron veroilmoituksesta, johon liittovaltion veropalvelu merkitään. Esimerkiksi, kun he tekivät sähköisesti ilmoituksen tai paperiasiakirja katosi. Voi olla tarpeen esittää jäljennös ilmoituksesta muille valtion virastoille tai samalle verovirastolle, mutta eri alueelle, erityisen sopimuksen tekemiseksi vastapuolen kanssa.

Esimerkiksi vesiverojen osalta jäljennökset ilmoituksista toimitetaan verovirastoon siinä paikassa, missä veden käyttölupa on saatu. Verovelvollisen on välttämätöntä kääntyä alueellisesti verotarkastuslaitoksen puoleen, jossa ilmoitus tehtiin, paperiversiona. Palvelun työntekijä tarkistaa asianmukaisten raporttien saatavuuden perusteella, jonka jälkeen hän voi leimata tämän ilmoituksen kopion.

Kuinka palvella

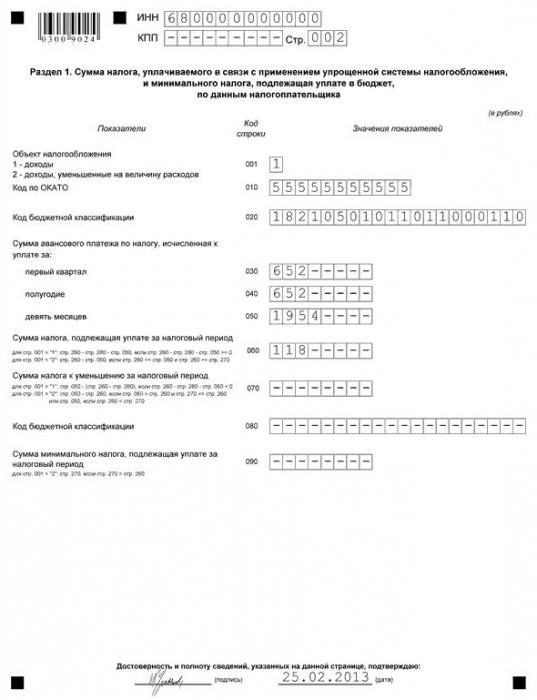

Jokaisen yrittäjän (IE) on toimitettava valtion verotarkastusvirastolle viimeisen kalenterivuoden veroilmoitus viimeistään määräajassa 30. huhtikuuta. Tietyn ajanjakson (kuusi kuukautta, neljännes) ilmoittaminen on toimitettava viimeistään jäljityspäivän 20. päivänä. kuukautta. Yksinkertaistetut veroilmoitukset (yksinkertaistettu järjestelmä) sisältävät seuraavat:

- henkilökohtainen verinumero (TIN);

- sukunimi sukunimi (koko nimi);

- verokausi;

- veroaste;

- OKATO- ja OKVED-koodit;

- Budjettiluokituksen koodi (BSC);

- vakuutusmaksujen määrä.

Vain yksi kopio ilmoituksesta toimitetaan verovirastolle.

Jos raportointikauden aikana ei ollut rahavirtoja, lähetä yksinkertaistettu nollaveroilmoitus, joka on täytettävä tällä tavalla:

- otsikkosivu (otsikkosivu);

- linjanumerot 001, 010, 020, 201;

- kaikki muu on viiva.

Vuokraa joka neljännes.

Mitä yksilöihin. Veroilmoitus on jätetty:

- Saatuaan tuloja kiinteistön myynnistä.

- Venäjän federaation veroasukkaat, jotka eivät ole asuneet maassa yli 12 kuukautta tai 183 päivää. Armeija, joka palvelee ulkomailla Venäjän federaatiota ja saa tuloja siellä, on poikkeus.

- Henkilöt, jotka ovat saaneet erityyppisiä tuloja kuluneen vuoden aikana eivätkä maksa veroja mistä tahansa syystä.

- Henkilöt, jotka ovat voittaneet arpajaisista, kasinoista, hedelmäpeleistä, arvontoja.

- Tieteellisten teosten, kirjallisten teosten seuraajat tai perilliset

- Henkilöt, jotka saivat maksun.

- Lahjoittaessaan he täyttävät ilmoituksen henkilöistä, jotka saivat tuloja muista fyysisistä yhteisöistä käteisellä tai pankkisiirrolla. Älä jätä ilmoitusta läheisten sukulaisten lahjoittaessa.

Maassamme lainsäädännössä säädetään kaikenlaisista veroilmoituksista, joissa on mahdollisuus päivittää tietoja tai joita on jo mukautettu. Periaatteessa korjatut ilmoitukset toimittaa yrittäjä itse henkilökohtaisesta aloitteesta. Kun veroviranomaiset ovat todenneet epätarkkuudet, päivitetty lomake toimitetaan pyynnöstä.

Verovähennysilmoitus

Veronmaksajat, jotka ovat hankkineet kiinteistöjä tai osallistuvat yhteiseen rakentamiseen Venäjän lakien mukaisesti, voivat hyötyä verovähennyksestä.Se sisältää myös määrät, jotka Venäjän rahoituslaitokset ovat vastaanottaneet lainojen takaisinmaksamiseksi.

Yksi veroilmoituksen tyyppi on sähköinen

Asiakirjan lähettämiseen Internetissä on useita tapoja. Kuten edellä mainittiin, tämä on syöte, joka käyttää tietoliikennettä tai globaalia verkkoa "Oma tili" -sivun kautta.

Yhdessä tapauksessa veronmaksaja, joka on yksityishenkilö, täyttää ilmoituksen veroviraston verkkosivustolla, jonka jälkeen hänen on lähetettävä se käyttämällä erityistä digitaalisen allekirjoituksen avainta.

Toisessa tapauksessa, ennen veroilmoituksen lähettämistä sähköisesti xml-tiedostolla, se puretaan aluksi erityisestä kirjanpito-ohjelmasta. Tämä menetelmä on halvempi (ajan suhteen), joten tulevaisuudessa se on etusijalla.

johtopäätös

Hakemusmuoto ja sähköisten ilmoitusten mallit voidaan aina hankkia rekisteröintipaikan verovirastosta. Niiden täyttäminen ei ole niin yksinkertaista kuin miltä näyttää, joten sinun on kiinnitettävä erityistä huomiota tähän prosessiin. Kun teet virheitä tai vääriä laskelmia, voit paitsi joutua tilanteeseen, jossa joudut tekemään asiakirjan uudelleen, mutta myös saamaan sakon.