Jokainen yksittäisen yrittäjän tai yrityksen rekisteröintiä suunnitteleva henkilö harkitsee mitä verojärjestelmää valita. Se riippuu valitusta järjestelmästä, kuinka monta veroa organisaatio maksaa, samoin kuin mitä hyötyjä ja myönnytyksiä valtiolta, jota se voi käyttää. Samanaikaisesti yrittäjät ajattelevat usein, mikä on OSHO. Tätä järjestelmää edustaa yleinen tila, jota voivat käyttää sekä yksittäiset yrittäjät että yritykset. Se on monimutkaisin, koska kirjanpito on pakollista, ja lukuiset palkkiot lasketaan ja maksetaan.

Peruskäsitteen käsite

Tutkiessaan lukuisia verotusjärjestelmiä, joita Venäjän yrittäjät voivat käyttää, monet ihmiset haluavat tietää, mikä on verotuksen perusjärjestelmä. Tämän verojärjestelmän erityispiirteitä ovat:

- automaattisesti kaikki uudet yritykset tai yrittäjät siirretään järjestelmään, elleivät ne 10 päivän kuluessa rekisteröinnistä ilmoita liittovaltion verovirastolle siirtymisestä toiseen tilaan;

- OSNO yleensä valitsee yritykset ja yrittäjät, joiden on käytettävä arvonlisäveroa toimimaan yhteistyössä eri toimittajien tai asiakkaiden kanssa;

- tätä tilaa valittaessa on tärkeää varautua tarpeeseen maksaa lukuisia maksuja sekä suorittaa monimutkainen kirjanpito;

- päämaksu tässä tilassa on tulovero, joka osoittaa yrityksen tuloksen.

Yleistä järjestelmää saa yhdistää muihin Venäjän federaatiossa sallittuihin verojärjestelmiin. Poikkeuksena on OSNO: n käyttö samanaikaisesti yksinkertaistetun verojärjestelmän tai yhtenäisen tietovaraston kanssa.

Ero muihin järjestelmiin

Ymmärtääksesi, mikä OSNO on, on tärkeää ymmärtää tämän tilan ja muiden järjestelmien väliset erot. Näitä eroja ovat:

- yksinomaan veronmaksajat soveltavat yksinkertaistettuja järjestelmiä, jotka soveltuvat työntekijöiden määrään, voittoon tai kiinteään omaisuuteen liittyviin erilaisiin vaatimuksiin, mutta yleistä järjestelmää voi käyttää kuka tahansa yritys tai yksittäinen yrittäjä ilman rajoituksia;

- etuusjärjestelmiä käytettäessä verorasitus vähenee huomattavasti, mutta OSHO: ta sovellettaessa on tärkeää varautua tarpeeseen laskea ja maksaa valtava määrä veroja;

- väistämättä kaikki OSNO: n yritykset maksavat kiinteistöveroa talousarvioon.

Tulovero maksetaan yksinomaan yleistä järjestelmää käytettäessä. Muita järjestelmiä käytettäessä lasketaan vain yksi vero, joka korvaa useita veroja, joita edustavat tulo-, alv- ja kiinteistöverot.

Milloin OSNO: n käyttö on kannattavaa?

Jos olet perehtynyt kaikkiin OSNO: n ominaisuuksiin, tämän tilan käyttäminen on todella hyödyllistä. On suositeltavaa valita se seuraavissa olosuhteissa:

- pääurakoitsijat käyttävät OSNO: ta, joten he maksavat ja palauttavat arvonlisäveron;

- yrityksen toiminta liittyy maan ulkomaan talouteen, joten on suositeltavaa soveltaa järjestelmää, jos yritys myy tavaroita ulkomaille tai tuo tavaroita rajan yli Venäjän alueelle;

- Yhtiö valitsee tuloverovapauden piiriin kuuluvat toimet, jotka esimerkiksi harjoittavat maataloutta, työskentelevät lääketieteen alalla tai tarjoavat sosiaalipalveluja väestölle.

Edellä mainituissa tilanteissa OSNO: n valinta on paras ratkaisu. Samanaikaisesti yrityksen päällikkö valitsee itsenäisesti OSNO-laskentaperiaatteet ja laatii ne.

Hyödyt ja haitat järjestelmän käytöstä

Ymmärtääksesi, mikä OSNO on, ja myös silloin, kun tilaa on suositeltavaa käyttää, on suositeltavaa tutkia järjestelmän sovelluksen positiiviset parametrit hyvin. Näitä ovat:

- tärkein plus on arvonlisäveron maksaminen, koska tätä maksua laskettaessa voit houkutella useita suuria vastapuolia, jotka työskentelevät yleisen järjestelmän mukaisesti, koska tämän vuorovaikutuksen avulla voit vähentää verotaakkaa;

- yrittäjille ei ole rajoituksia, joten voit työskennellä mihin tahansa toimintasuuntaan lisäämällä tuloja ja voittoja;

- Yrittäjät voivat yhdistää OCHN: n UTII: n tai patenttijärjestelmän kanssa, mikä tarjoaa mahdollisuuden optimoida verotus.

Yleisen järjestelmän soveltamisen haitoihin sisältyy tarve laskea ja maksaa suuri määrä erilaisia maksuja. Varmista, että käytät ammatillisen kirjanpitäjän apua työn aloittamisen aikana, koska vuosittain on laadittava suuri määrä raportteja, ilmoituksia ja muita asiakirjoja.

OSNO-yritysten käytön vivahteet

OSNO-organisaatiot käyttävät yleisimmin. Tätä tilaa valitsevat suurten yritysten edustajat. Liikevaihdolla, joka ylittää 150 miljoonaa ruplaa vuodessa, ei voida käyttää erilaisia yksinkertaistettuja järjestelmiä. Eri yritysten OSNO: n käytön ominaisuuksia ovat:

- yritykset ovat tuloveroa maksavia, ja tämän kannan osuus on 20% voitosta;

- tulovero maksetaan neljännesvuosittain tai kuukausittain;

- Arvonlisävero on laskettava, jos saadut tulot eivät anna mahdollisuutta saada vapautusta tämän maksun maksamisesta.

- yritykset siirtävät kaikkien palkattujen asiantuntijoiden vakuutusmaksut, minkä vuoksi 26% siirretään PF: lle, 2,9% sosiaaliturvarahastolle ja 5,1% kunkin työntekijän ansiosta FFOMS: lle;

- kirjanpidossa palkkioiden laskemiseen käytetään suoriteperusteista menetelmää, mutta on sallittua käyttää kassamenetelmää pienillä tuloilla;

- suurten veronmaksajien on pidettävä täydellistä kirjanpitoa, joten yksinkertaistettu kirjanpito on sallittua vain pienille yrityksille.

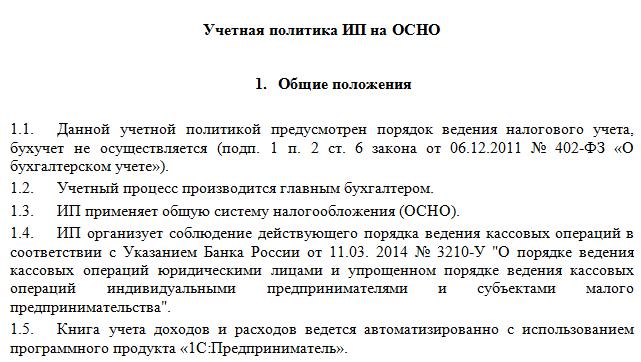

Yleisen järjestelmän käytön erityispiirteinä on tarve ylläpitää OSNA: n kirjanpitoperiaatteita. Näyte siitä voidaan tutkia alla. Prosessin suorittavat sekä yritykset että yksityiset yrittäjät.

IP: n spesifisyys

OSNO: han siirtyminen on sallittua paitsi yrityksille myös yksityisille yrittäjille. Tämän IP-tilan käytöllä on seuraavat ominaisuudet:

- yrittäjien päävero on henkilökohtainen tulovero, joka on 13% yksittäisten yrittäjien tuloista;

- yrittäjän laatimien raporttien ja ilmoitusten määrä yrityksiin verrattuna vähenee;

- Missä tahansa tilassa työskennellessään yksittäinen yrittäjä on velvollinen siirtämään kiinteät maksut valtion varoihin itselleen.

Tyypillisesti yrittäjät mieluummin käyttävät yksinkertaistettuja tapoja, mikä vähentää merkittävästi verotaakkaa. Etuusjärjestelmissä yleensä toimitetaan yksi ilmoitus, jonka yksittäinen yrittäjä voi laatia. Jos valitaan OSNO, kirjanpito on paljon monimutkaisempaa, joten on suositeltavaa palkata heti ammattikirjanpitäjä.

Siirtymäsäännöt

Jos yksittäinen yrittäjä tai yrityksen päällikkö päättää käyttää yleistä järjestelmää, herää kysymys, kuinka siirtyä yksinkertaistetusta verojärjestelmästä perusverotusjärjestelmään. Menettely voidaan suorittaa monin tavoin:

- Jos yrityksen tai yksittäisen yrittäjän rekisteröinti suoritetaan, kaikki veronmaksajat siirretään automaattisesti OSNO: lle, joten jos et ilmoita liittovaltion verovirastolle ilmoituksesta siirtymisestä toiseen järjestelmään 10 päivän kuluessa, voit käyttää yleistä järjestelmää;

- siirtyäkseen toisesta järjestelmästä riittää, kun jätetään ilmoitus etuusjärjestelmästä vetäytymisestä vuoden alussa;

- Jos yritys tai yksittäinen yrittäjä lakkaa täyttämästä yksinkertaistetun järjestelmän vaatimuksia, se siirtyy automaattisesti yleiseen tilaan.

Useimmiten yrittäjät siirtyvät OSNO: n palvelukseen rikkoen yksinkertaistettujen moodien käyttöä koskevia vaatimuksia.Niiden tulot voivat esimerkiksi nousta 150 miljoonaan ruplaan. Yli 100 henkilöä on rekisteröity vuodessa tai henkilöstöön. Jos käytetään UTII: tä, on todennäköistä, että tietyn alueen paikallisviranomaiset kieltävät tietyn ajankohdan tämän järjestelmän käytön.

Siirtymäkauden ajaksi ei ole tarpeen laatia hakemusta OCO: n saamiseksi, koska riittää, että laatia ilmoitus toiminnan lopettamisesta aiemmin valitulle yksinkertaistetulle järjestelmälle.

Mitä raportteja yritykset laativat?

Jos yritykset valitsevat yleisen järjestelmän, seuraavat asiakirjat laaditaan säännöllisesti:

- Arvonlisäveroilmoitukset laaditaan kerran neljännesvuosittain, ja itse maksu siirretään kuukausittain;

- tuloveroraportti, joka on muodostettu neljännesvuosittain ja josta on luovutettu raportointineljännestä seuraavan kuukauden 28. päivään mennessä;

- tuloslaskelman ja taseen esittämät tilinpäätökset, lisäksi nämä asiakirjat toimitetaan ennen 1. huhtikuuta;

- kuljetusveroilmoitus;

- kiinteistöveroraportti, jossa otetaan huomioon verotuksen kohteet, joita yrityksen liiketoiminnassa käytetään.

Jos yritys keskeyttää työn tietyssä vaiheessa, on sallittua laatia ja toimittaa nolla ilmoitusta. ESSA: lla raportointi voidaan toimittaa sähköisesti tai kirjallisesti. Ensimmäisessä tapauksessa tarvitaan digitaalinen allekirjoitus.

Raportointi IE: lle

Yrittäjien on koottava seuraavan tyyppisiä raportteja OSNO: sta:

- Arvonlisäveron palautus;

- 3-NDFL-ilmoitukset työnantajalle laaditaan kerran vuodessa. Lisäksi, jos päällikkö on Venäjän federaatiossa asuva, hänen tuloistaan veloitetaan 13%, ja jos hän on ulkomailla asuva, 30%;

- Jos kiinteistörekisteriarvo lasketaan työvaiheessa käytetylle omaisuudelle, siitä maksetaan kiinteistövero, joten tälle keruulle laaditaan vuosittain ilmoitus.

Lisäksi yritykset ja yrittäjät valmistelevat erilaisia lisenssejä ja lupia valitulle työalueelle. Jos he palkkaavat asiantuntijoita, joudut maksamaan kaikista kansalaisten maksuista liittovaltion verovirastolle ja useille valtion rahastoille. Työntekijöille laaditaan raportti ennen kunkin vuoden 1. huhtikuuta, ja myös 6-NDFL-ilmoitukset toimitetaan. Erityiset asiakirjat siirretään eläkerahastoon ja muihin valtion rahastoihin.

Yhdistelmä muihin tiloihin

Erityisen verotusjärjestelmän verotusjärjestelmää voidaan yhdistää muihin järjestelmiin, mutta poikkeus on USCH ja yksinkertaistettu verojärjestelmä. Siksi yleisintä tilaa käytetään yhdessä UTII: n kanssa.

Eri järjestelmiä käytettäessä on tärkeää tuntea erillisen kirjanpidon ylläpidon säännöt. Jokaista veroa varten tulot ja kulut lasketaan. Jos joihinkin kustannuksiin sovelletaan kahta järjestelmää, ne allokoidaan valitut toiminnot huomioon ottaen.

johtopäätös

OSNO on yleinen järjestelmä, jota voivat käyttää sekä teollisuus- että muut yritykset. Tämän järjestelmän käytöllä on monia etuja ja haittoja. Joissakin tilanteissa OSNO: n käyttö on veronmaksajille edullisinta.

Jos yritykset tai yksityiset yrittäjät valitsevat yleisen järjestelmän, heidän tulisi ymmärtää, mitkä verot on maksettava ja mitkä liittovaltion verovirasto laatii raportit. Jos rikot verolainsäädännön vaatimuksia, joudut maksamaan vakavia sakkoja.